「薬も過ぎれば毒となる」ということわざがあるように、節税もまた、分別をなくして過剰になれば、逆に経営を危うくしかねないものです。さらに、それがイリーガル、またはインモラルな対策となれば「脱税」などの嫌疑をかけられ、ペナルティの対象となります。経営者が心がけておくべき節税の目的と、脱税との線引きについてお伝えします。

「節税」と「脱税」の境界線

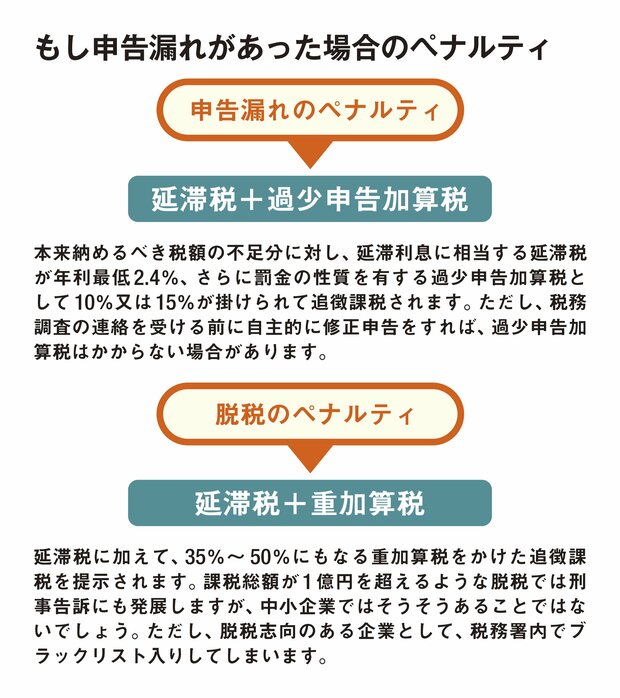

節税といえども、誤った対応をすれば「申告漏れ」、または「脱税」としてペナルティを受ける場合があります。しかし、決算直後に税務署がミスや誤りを指摘してくれるということはありません。誤った税務の処理をしていても、自ら修正申告をしない限り、その結果は税務調査が入るまではわからないのです。

よって、翌年以降に指摘される可能性があるということです。税務調査は3年〜5年スパンで行われるのが一般的ですから、会社設立当初から誤った税務をしていれば、少なくとも過去3年分(場合によっては5年分以上)の指摘とペナルティを受けることになります。では、「申告漏れ」と「脱税」とはどういうことか、また、どのようなペナルティがあるのかを確認しておきましょう。

・節税=合法

税法上で規定された合法的な対策

・申告漏れ=税務の判断ミス

処理のミスや解釈の相違によって起こるもの

・脱税=故意・仮装隠蔽・違法な対応

税法上の正しい処理や誤りであることをわかったうえで、故意に歪めること

「脱税」となりうる処理は様々ですが、主に以下が考えられます。

❶売上を抜く

❷架空の経費(外注費、給料など)を計上する

上記を意図的に行ったことが発覚したときは、確実に「脱税」とみなされます。

ですから、報道などで「A社が1億円以上の申告漏れ」とあった場合、たとえ額面は大きくとも悪意ある脱税ばかりではなく、単なる税務のミスということもあります。続いて、脱税や申告漏れが発覚した場合のペナルティについて見ていきます。

脱税に金額の大小はありません。「リベートを計上せず社長の懐に入れていた」「架空の外注費を計上して経費にしていた」などは大きな金額になり得る脱税ですが、「あきらかにプライベートの食事を接待交際費にしていた」などは額面自体こそ小さくとも、立派な脱税となります。

さらに、「申告漏れ」とも「脱税」とも異なるインモラルな行為に「租税回避行為」というものがあります。これは税法で違反の規定がない、つまり合法ではあるものの、課税対象とならないことを目的に、通常あり得ない取引をすることを指します。法の抜け穴をねらった租税回避行為に対しても、税務調査等で否認をされる可能性があります。