税理士法人小林・丸&パートナーズのスタッフ河西です。

30万以下の資産を購入した場合、中小企業であれば、少額減価償却資産にすることもできますが、

20万以下であれば3年間で償却する一括償却資産にすることも可能です。

法人の場合は減価償却費を任意にすることも可能ではありますが、一括償却資産も任意償却にして、一時的に償却しないことも可能なのでしょうか。

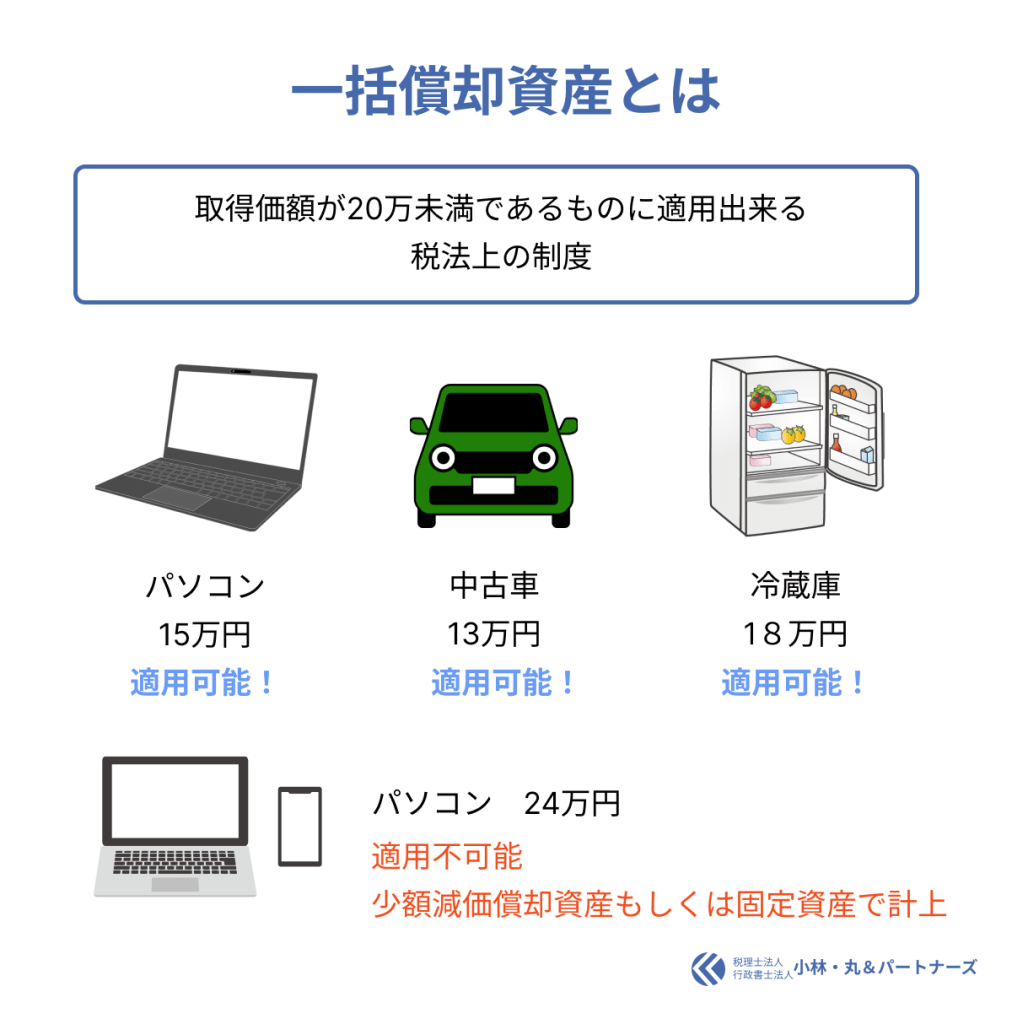

一括償却資産とは?

一括償却資産とは、法人税法上では取得価額が20万未満であるものにつき、その全部または特定の一部を一括した者の取得価額の合計額を損金経理した時は、損金算入限度額に達するまでの金額を損金の額に算入することができるというもの。基本的には3年償却という形となります。

損金算入限度額の計算方法

損金算入限度額 = 一括償却資産の取得価額の合計額 × その事業年度の月数 / 36

また一括償却資産については償却資産税の対象外となります。

法人の一括償却資産は任意にできる?

答えから申しますと、法人の場合は一括償却資産は償却しないで任意償却とすることも可能です。

ただし、申告調整方式を使用した場合は、任意償却はできません。

申告調整方式とは?

申告調整方式とは、たとえば12万の資産を購入した際に、すべて消耗品費で処理をし、一括償却資産とするために、法人税申告書の別表で3分の2を加算するというものです。

翌年度に残りの3分の1、翌々年度に残りの3分の1を減算といった形で処理をします。

決算調整方式とは?

決算調整方式とは、同じく12万の資産を購入した際、すべてを一括償却資産として資産計上し、決算時に減価償却費として、計上することです。

個人の一括償却資産は任意にできる?

個人の場合は減価償却資産を任意償却にすることが出来なく、強制償却となります。

まとめ

一括償却資産は20万円未満の資産を3年で償却することが出来、償却資産税もかからないため、節税対策にも有効となっています。ただし中小企業者であれば少額減価償却資産の特例も使用することが出来るため、使用の際はどちらにするか検討するようにしましょう。