債務償還年数・有利子負債倍率とは?有利子負債の指標を解説

#

会計2024.4.29

この記事では企業分析を行う際に、役に立つ経営指標の意味と使い方について解説します。

図解を交えながら解説していきますので、ぜひ最後まで読んでいただけますと幸いです。

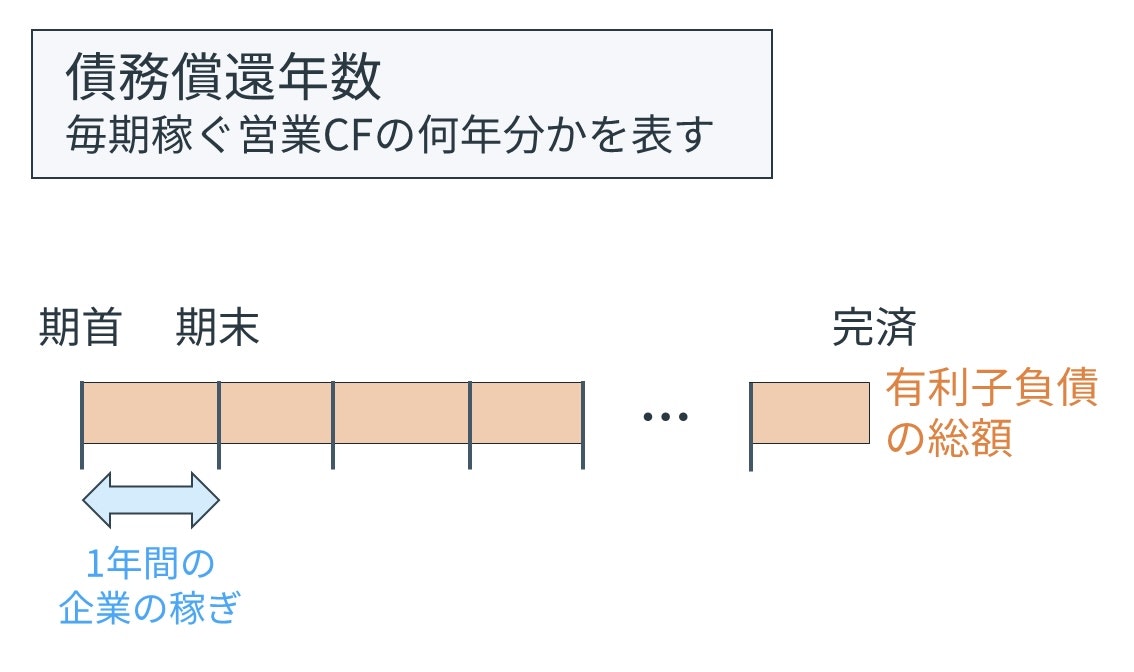

債務償還年数とは?

債務償還年数とは、有利子負債の返済能力を測る指標です。

有利子負債が、企業の稼ぎの何年分あるかを示すもので、年数が短いほど、返済能力が高いと判断します。

別名「有利子負債倍率」とも言います。

有利子負債がどれほどで返済できるのかを見る指標のため、主に銀行などの債権者が使う指標です。

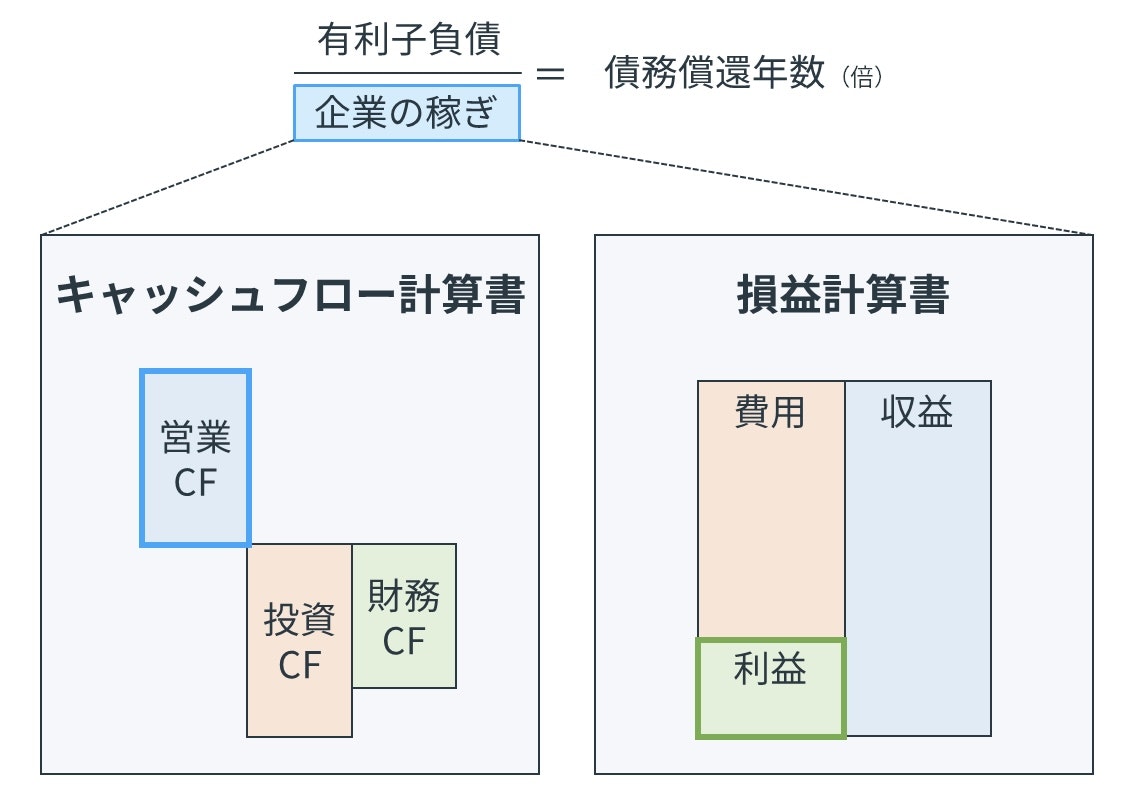

有利子負債と営業CFを比較して算出

債務償還年数は、下記の計算式で算出します。

有利子負債÷営業CF=債務償還年数(年)

債務償還年数の基本的な考え方

債務償還年数は、有利子負債の金額が1年間の稼ぎの何倍あるかを見ています。見方を変えれば、1年間の企業の稼ぎで、有利子負債を返済するのに何年かかるかを表しています。

当然、返済までの期間は短い方が良いので、債務償還年数は短いほど、安全性が高いと言えます。

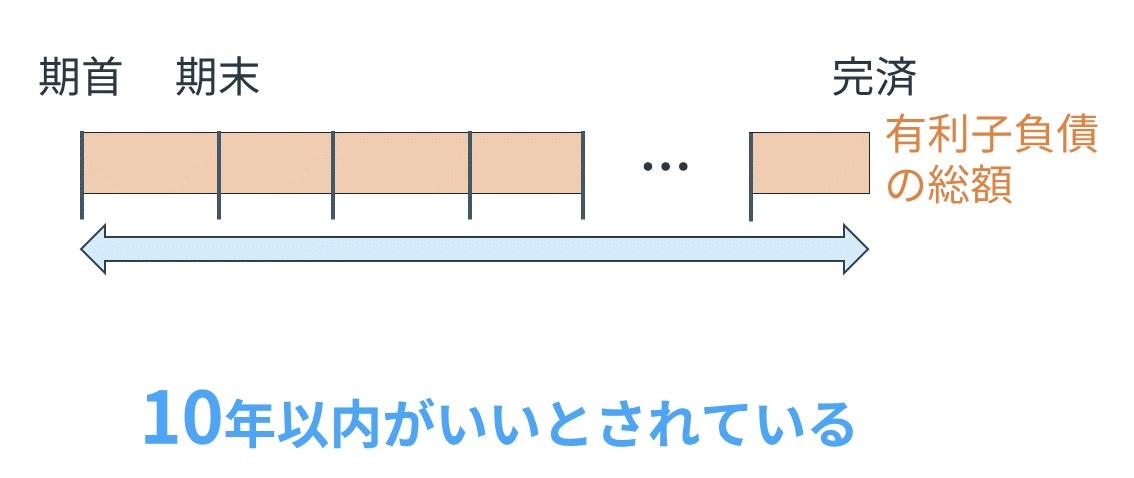

債務償還年数の目安

一般的に安全性が高いと判断できる目安は、「有利子負債の完済まで10年以内」と言われています。

もちろん企業の成長度合いなどによって異なるため、参考の1つとして10年以内という数値を覚えておくぐらいが望ましいでしょう。

債務償還年数を見る際のポイント

- 債務償還年数の使い方

- 計算式の構成要素:分子の有利子負債の値

- 計算式の構成要素:分母の企業の稼ぎの指標

以上の3点を解説します。

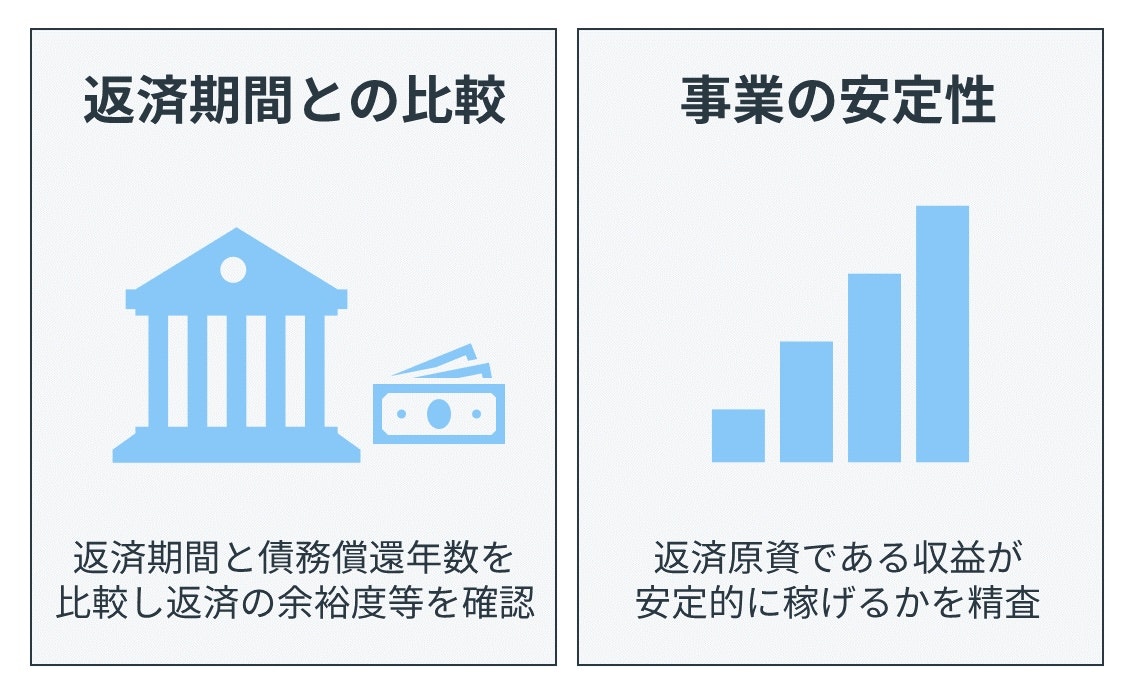

債務償還年数の使い方

債務償還年数を使う際は、

- ①有利子負債の返済期間との比較

- ②事業の安定性

の2点を確認しましょう。

①有利子負債の返済期間との比較

有利子負債の返済までの期間と、現時点の企業の現預金と毎期の営業CFを把握する必要があります。

債務償還年数と比べて返済までの期間の方が短い場合は、企業の債務返済能力に問題があります。

その際は、資金の調達や借入金の借り換えができるかも見る必要があります。

②事業の安定性

債務償還年数は、現時点での収益力から債務の返済能力を計算しています。

そのため、将来も現時点の収益以上に稼ぐことが、指標の数値の存在意義を担保しています。

例えば、毎期の収益が大きくブレる企業で、収益が大きい年度を基準として採用しても、分析に意味がありません。

実際に使う際は、過去の企業の業績推移や企業の将来性から判断する必要があります。

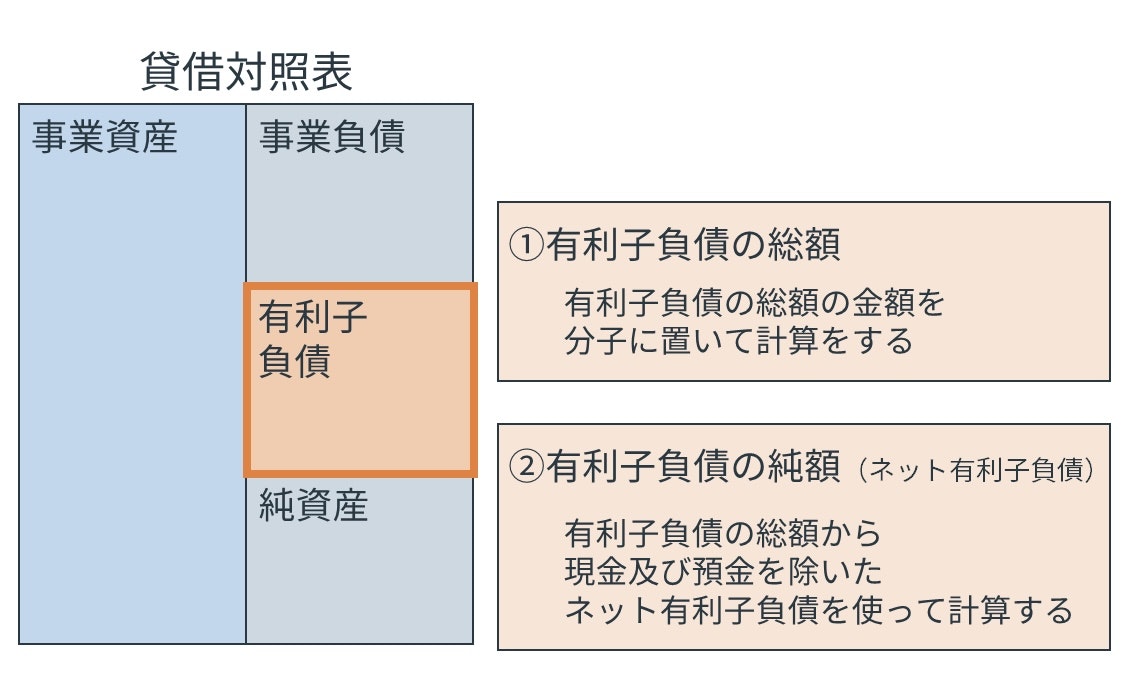

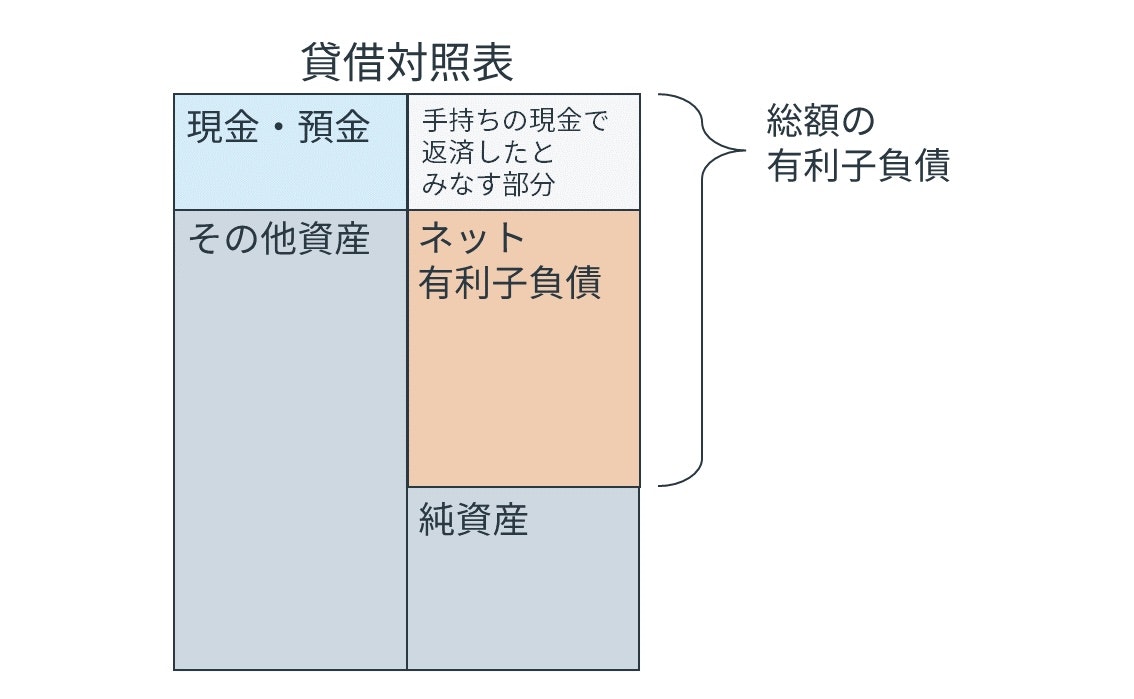

計算式の構成要素:有利子負債の値

有利子負債倍率の計算式では、分子に有利子負債を使っています。

有利子負債の金額は、

- ①有利子負債の総額

- ②有利子負債の純額(ネット有利子負債と言います)

の2つに分けられます。

企業の状況に合わせて、どの有利子負債を採用するかを判断して使うのがおすすめです。

例えば、安定的な業績推移をしていて、大きく投資をしていない場合は、ネット有利子負債を使う方が正確な企業の返済能力を把握することができます。

反対に、投資を増やしている企業の場合、現在保有している現預金は投資の原資となる可能性が高いです。

そのため、有利子負債の総額を使う方が適している場合があります。

ネット有利子負債とは

ここで、ネット有利子負債について解説します。

ネット有利子負債とは、有利子負債の総額から、現金及び預金を差し引いた金額です。手持ちの余剰資金で有利子負債を返済したとみなせるため、実質的な有利子負債の残高を表しています。

計算式の構成要素:分母の企業の稼ぎの指標

分母に使う「企業の稼ぎ」にどの指標を使うべきかを説明します。

一般的には、「営業キャッシュフロー」を用います。なぜなら、有利子負債の返済に充てる原資は「現金」だからです。

営業キャッシュフローは、営業活動における現金稼得能力を表すので、債務償還年数を計算する際の数値として望ましいです。

ただし、営業CFは減価償却費や特別損益が入ってくるため、数値がぶれやすい傾向があります。

そのため、「純利益」や「償却前営業利益」を使う場合もあります。

債務償還年数の調べ方とは?

債務償還年数の計算に必要な、有利子負債と営業キャッシュフローの取得方法を紹介します。

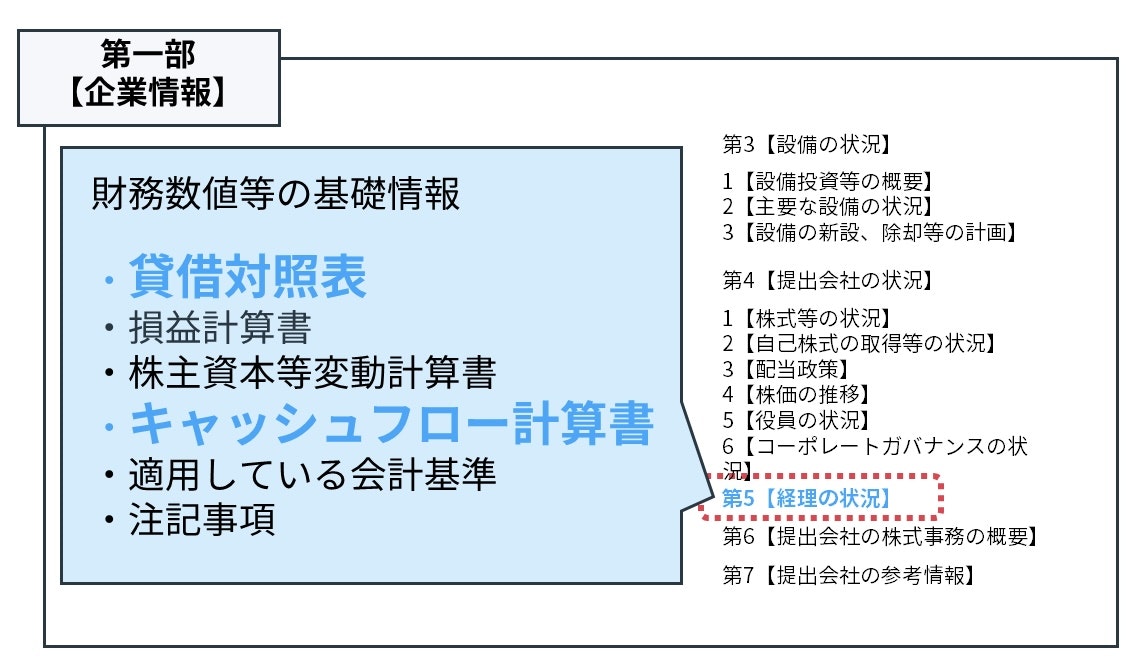

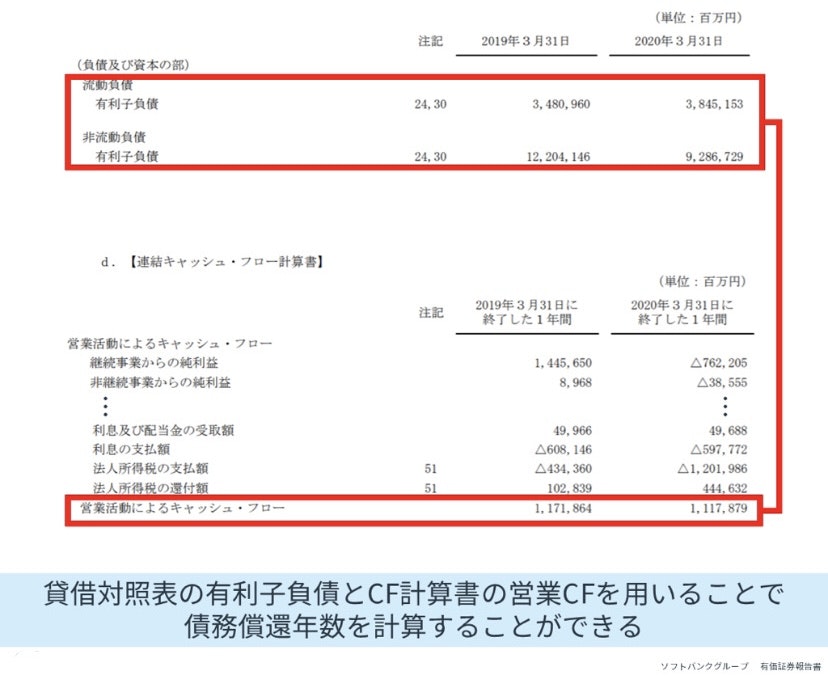

有価証券報告書から債務償還年数を計算する

第一部【企業情報】の中にある、第5【経理の状況】を開いてください。

貸借対照表とキャッシュフロー計算書の中から、次の項目を取得します。

- 有利子負債

- 営業キャッシュフロー

まずは、貸借対照表から有利子負債の金額を取得しましょう。

有利子負債の金額は、流動負債と固定負債に分けて書かれています。少し手間がかかりますが、流動負債の中の有利子負債(短期借入金)と、固定負債の中の有利子負債(長期借入金)の数値を合計してください。

次に、キャッシュフロー計算書から営業キャッシュフローの金額を取得しましょう。

数値が取得できたら、計算式に当てはめることで、有利子負債倍率が計算できます。

債務償還年数のまとめ

以上、債務償還年数の解説でした。

安全性指標の中でもマイナーな部類に入りますが、借金をしすぎていないかを調べるときに有用な指標です。

この機会に、ぜひ覚えてください。

企業分析を1からしっかり学びたい方は、企業の経営成績の読み方がわかる下記の記事がおすすめです。

関連記事

損益計算書とは?決算書の読み方を企業分析のプロがわかりやすく解説

navi.funda.jp/article/profit-and-loss-statement

navi.funda.jp/article

また、簿記の学習に興味がある方は、下記の記事もおすすめです。

もっと財務諸表を学びたい、財務スキルを身につけたい、企業のビジネスについて知りたいという方は、「Funda」で学びませんか?

どこよりもわかりやすく「財務」や「会計」が学べます。早速、下記の画像をクリックして学習を始めよう!

この記事を書いた人

大手町のランダムウォーカー

Funda社運営

トータルSNSフォロワー20万人の会計インフルエンサー。著書の『世界一楽しい決算書の読み方』はシリーズ累計30万部突破。

この記事をシェアする