兼任禁止の規定

会社法の学習でやっかいなのが、兼任禁止の規定です。まず、条文を見てみましょう。

335条

2 監査役は、株式会社若しくはその子会社の取締役若しくは支配人その他の使用人又は当該子会社の会計参与(会計参与が法人であるときは、その職務を行うべき社員)若しくは執行役を兼ねることができない。

331条

3 監査等委員である取締役は、監査等委員会設置会社若しくはその子会社の業務執行取締役若しくは支配人その他の使用人又は当該子会社の会計参与(会計参与が法人であるときは、その職務を行うべき社員)若しくは執行役を兼ねることができない。

400条

4 監査委員会の委員(以下「監査委員」という。)は、指名委員会等設置会社若しくはその子会社の執行役若しくは業務執行取締役又は指名委員会等設置会社の子会社の会計参与(会計参与が法人であるときは、その職務を行うべき社員)若しくは支配人その他の使用人を兼ねることができない。

まず、監査役の兼任禁止が圧倒的に大事なので、これを優先的に押さえます。

突然ですが、「鳥がたくさんいる場所」をイメージしてください。電線の上でもいいですし、池のほとりでもいいです。

その中に一羽、古株の、重鎮のような小鳥がいると考えてください。

「その小鳥、古参」

これが兼任禁止です。

さっきから何を言ってるんだ?となるので、解説します。今回は、語呂合わせメインであり、法律の話はあまりないです。

監査役は、

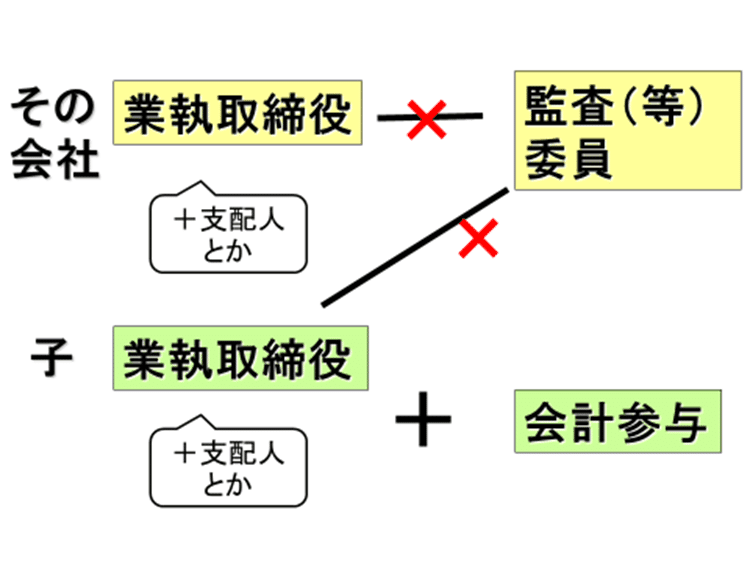

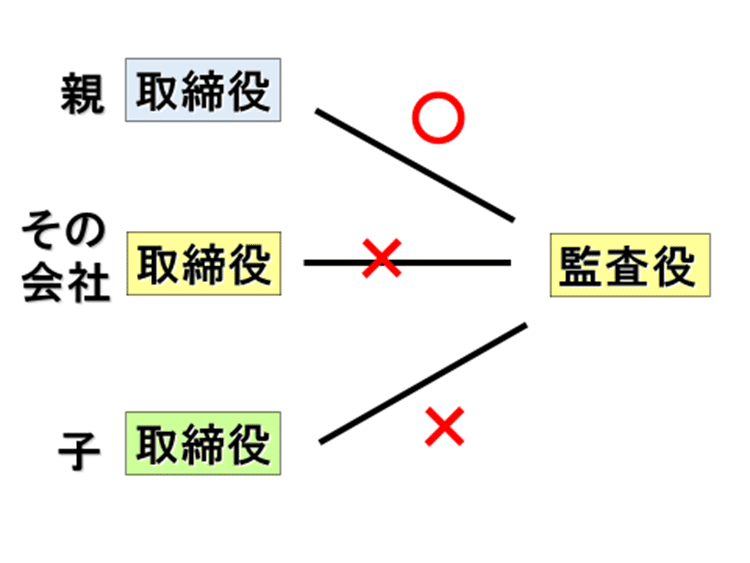

「その会社」と「子会社」の取締役は兼ねられません。

また、

「子会社」の会計参与も兼ねられません。

「その会社」と「子会社」の取締役

→その 子 取

→その小鳥

「子会社」の会計参与

→子 参

→古参

「その小鳥、古参」

古株の重鎮のような小鳥をイメージしていただければ、それが兼任禁止です。

その他、「その会社」と「子会社」の支配人・使用人・執行役は大体兼任禁止です。このあたりは細かく覚えなくても、取締役とセットで支配人等も大体兼任禁止、といイメージで結構です。

図にすると以下のようになります。

監査役の兼任禁止を覚えたら、「監査等委員である取締役(監査等委員会設置会社)」と「監査委員である取締役(指名委員会等設置会社)」の兼任禁止は楽勝です。

「取締役」が「業務執行取締役」になるだけです。

特に重要な「監査役」と「取締役」の兼任についておさらいとしておくと、あくまで兼任が禁止されているのは「その会社」と「子会社」の取締役なので、「親会社」の取締役を兼ねることは可能です。

もう1つ、兼任禁止の規定があります。

331条

4 指名委員会等設置会社の取締役は、当該指名委員会等設置会社の支配人その他の使用人を兼ねることができない。

これは「指名委員会等設置会社」特有の話です。指名委員会等設置会社では、取締役は執行役を監督する立場にあります。そして、「支配人その他の使用人」は、ざっくりと言えば執行役の部下です。執行役の部下が執行役を監督することは期待できないので、指名委員会等設置会社の取締役は、支配人その他の使用人を兼ねることはできません。

なお、取締役と執行役は兼ねることが可能です(402条6項)。立法論としては批判もあるところですが、「執行役兼任取締役を通じた情報提供が有用な場合もある」などと説明されています。

くれぐれも、「指名委員会等設置会社以外の会社」では、取締役と支配人の兼任は禁止されていない点に注意してください。このあたりの知識が曖昧だと、「あれ、Aは取締役だから支配人の選任の登記はできないのでは?」というような大きなミスに繋がってしまいます。

ついでに、(指名委員会等設置会社を除いて)取締役と支配人の兼任は可能ですが…、

が…、何でしょうか。

代表取締役と支配人は兼ねられませんね。これは、完全に大小の関係になるので、兼ねる意味がないからです。したがって、代表取締役Aを支配人に選任しても、支配人の選任の登記はできませんし、逆に、支配人だったAが代表取締役に就任したのであれば、支配人の代理権消滅の登記をすることになります。

最後に、会計参与の欠格事由も合わせて確認しておきましょう。

333条

3 次に掲げる者は、会計参与となることができない。

一 株式会社又はその子会社の取締役、監査役若しくは執行役又は支配人その他の使用人

監査役の兼任禁止と同じような語呂を使うと、

「その小鳥、オカン」

です(大阪弁)。

その → その会社

小 → 子会社

鳥 → 取締役

オカン → 監査役

あとは、取締役とセットで支配人等がついてきます。

この記事が気に入ったらサポートをしてみませんか?