中小企業金融・財務を考える際、債務償還年数は自己資本の厚さと並んで最も重要視される項目です。

資金繰りを上手く回したいなら、この債務償還年数の意味をしっかりと理解して借入を実行することがとっても大事です。ズバリ、債務償還年数7年を目標に経営していけば潰れにくい会社になるでしょう。

その債務償還年数ですが、下記記事でも書いたように、

「借入金(有利子負債)の範囲をどう捉えるか?」によって計算式が6つに分けられます。

【債務償還年数の6つの計算式】

- ①:有利子負債(金融機関からの借入金+役員借入金)÷CF

- ②:有利子負債(金融機関からの借入金)÷CF

- ③:(有利子負債-正常運転資金)÷CF

- ④:(有利子負債ー正常運転資金-固定性預金)÷CF

- ⑤:(有利子負債ー正常運転資金-預金全部)÷CF

- ⑥:EBITDA有利子負債倍率

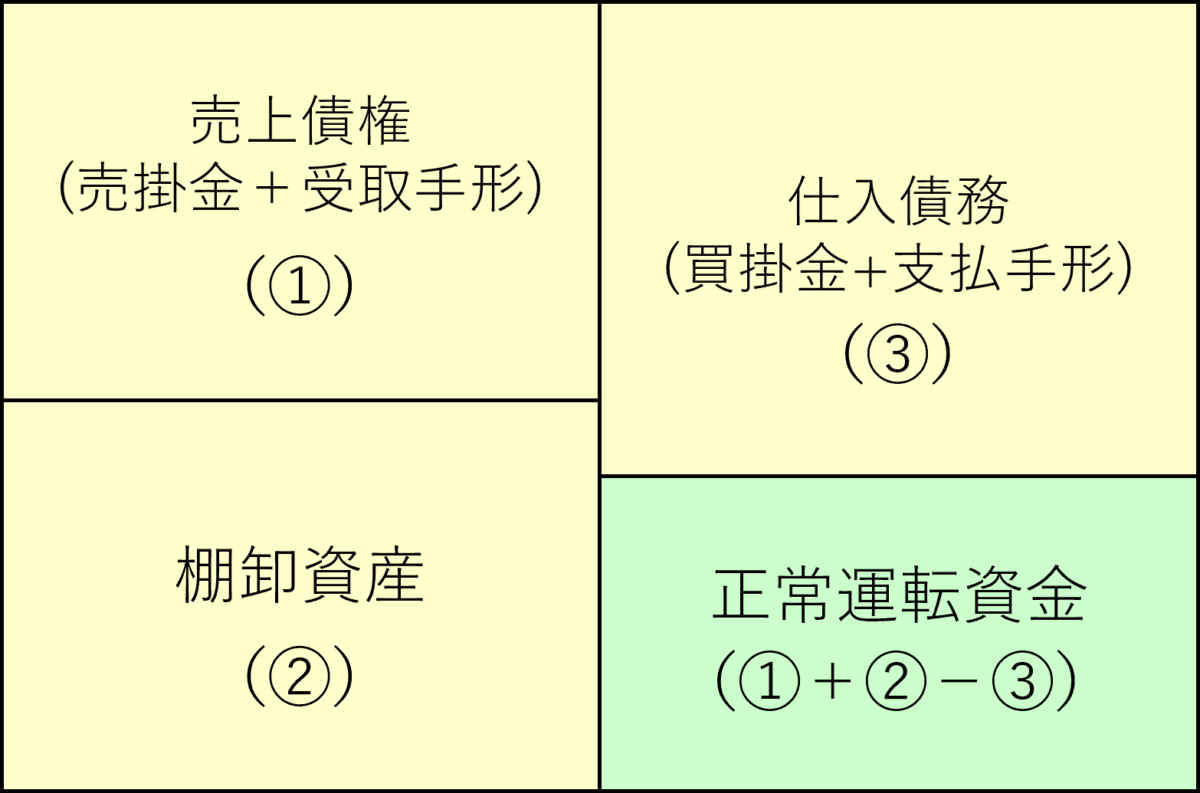

※1:正常運転資金(経常運転資金、所要運転資金とも言う)=売掛債権+棚卸資産-仕入債務

※2:CF=キャッシュフローのこと。「経常利益+減価償却費-法人税等」のこと。

※3:EBITDA有利子負債倍率=(有利子負債-現金預金)÷(営業利益+減価償却費)

中小企業にとっては①が最も厳しい計算式で⑥が最も楽な計算式です。(①→②→③→④→⑤→⑥の順で事業者に有利な計算式となります。)

一般的に使用される計算式はオレンジ下線を引いている③の「債務償還年数=(有利子負債-正常運転資金)÷CF」なので基本的には③を覚えておけば良いのですが、金融機関によっては③以外の計算式を採用している場合もありますので以下で紹介していきます。

①:有利子負債(金融機関からの借入金+役員借入金)÷CF

最も厳しい計算式です。役員借入金は自己資本とみなされるのでは?と思った人もいると思いますが、この計算式では有利子負債として扱います。なぜなら、役員に相続が起こった際には返済必要な債務に変わってしまうから。

また、①の計算式はCRD(クレジットリスクデーターベース)で採用されている計算式であり、全国の信用保証協会・政府系金融機関・民間金融機関が集って構築した国内最大の中小企業の信用情報データベースと言われています。一度でも融資を受けたことがある事業者であればCRDで格付されているはずです。

CRDの特徴は何と言っても膨大な財務データから導き出されるスコアリングシステムの精度が非常に高いこと。

膨大なデータを分析しているからこそ、こういう財務内容の会社は潰れやすい(デフォルト)と言った部分をかなり高い確率で予測できるようになっています。

②:有利子負債(金融機関からの借入金)÷CF

2番目に厳しい基準。

役員借入金は含めないけど、正常運転資金も差し引いてくれないタイプ。計算式そのままなので特に説明すること無し。

③:(有利子負債-正常運転資金)÷CF

いわゆる一般的な債務償還年数の計算式です。特徴は正常(経常)運転資金を差し引くことです。

一般的なビジネスモデルでは、売上に先行して原材料仕入が行われます。その原材料が製品に変わり、その製品が売れて初めて売掛金となり、最終的に現預金に形を変えます。

また、原材料仕入分の支払タイミングは普通に考えれば売上債権の入金タイミングよりも早いでしょう。つまり、入金はないのに支払だけが発生している状態。キャッシュとしてはマイナスになりますよね?

この支払タイミングと入金タイミングの差で発生するキャッシュ・フローのマイナスを「正常(経常)運転資金」と呼びます。

計算式で表すと以下のようになります。

正常運転資金=売上債権(売掛金・受取手形)+在庫-仕入債務(買掛金・支払手形)

正常運転資金は、商売を続ける限り発生する立替金のようなものなので、事業者としては返済不要(というか返済不可能)な資金です。実際、金融庁も正常運転資金部分に関しては“借りっぱなしで返済不要な短期借入金(いわゆる短コロ=短期転がし)で対応するのが望ましい”と公表しています。

加えて言えば、正常運転資金部分はその時点で事業を精算するとしたら最終的には手元に返ってくるお金ですから、金融機関からすると担保的な意味合いもあります。そのため、有利子負債のうち正常運転資金を除いた返済が必要な部分を「要償還債務債務」と呼んで有利子負債総合計額とは区別して把握します。

正常運転資金がマイナスの場合はどうなる?

業種によっては「正常運転資金=売上債権(売掛金・受取手形)+在庫-仕入債務(買掛金・支払手形)」がマイナスになることもあると思います。業種的には小売業や飲食業などの現金商売系はマイナスになる可能性が高いですね。

この時、有利子負債に正常運転資金をプラスして要償還債務債務及び債務償還年数を計算しなければならないのか?という疑問が湧いてくると思いますが、正常運転資金がマイナスになる場合は「ゼロ」として計算します。

たとえば、

- 有利子負債:500

- 正常運転資金:▲100

- 誤った要償還債務の計算式:500-(-100)=500+100=600

- 正しい要償還債務の計算式:500-0=500

となりますよ。

④:(有利子負債ー正常運転資金-固定性預金)÷CF

計算式から分かるように、④からは預金を差し引きますので原則的な計算方法より緩めの計算式になっていきます。

④番は定期預金や定期積金など事業で当面利用する可能性の低い固定性預金を有利子負債から差し引いてくれる計算式。事業で使う予定が無いんだから返さなくても良いでしょうという考え方ですね。

ただ、一般的な中小企業融資で使われることは少なく、事業再生等の場面で作成する経営改善計画における債務償還年数の計算式で使われたりします。

⑤:(有利子負債ー正常運転資金-預金全部)÷CF

⑤は④よりも更にゆるく、預金の全てが有利子負債から控除されます。

ただ、あまりにも基準が緩すぎるので⑤を採用している金融機関は殆どないと言われています。

⑥:EBITDA有利子負債倍率=(有利子負債-現金預金)÷(営業利益+減価償却費)

EBITDA(イービットディーエー/イービットダー)とは「Earnings Before Interest, Taxes, Depreciation, and Amortization」の略称です。日本語に直すと「支払利息・税金・減価償却の前の利益」となりますが、簡易的には「営業利益+減価償却費」で計算するのが一般的。

国によって税率や金利・減価償却の計算方法が異なったりするので、それらの影響を排除して同列の基準で評価するために考えられた企業価値評価指標です。

日本でもM&Aの企業価値評価で使われたりしますし、何より中小企業金融においては信用保証協会の経営者保証解除の要件として採用されている計算式です。令和2年から事業承継特別保証制度がスタートしましたが、その利用要件にEBITDA有利子負債倍率が10倍以内であることという要件が採用されています。

参考までに他の要件も紹介しておくと下記のような感じ。

- ①資産超過であること

- ②返済緩和中でないこと

- ③EBITDA有利子負債倍率{(借入金・社債-現預金)÷(営業利益+減価償却費)}が10倍以内

- ④法人と経営者の分離がなされていること

経営者保証を外したい事業承継者の方は利用を考えてみても良いですね。詳細は下記の中小企業庁のHPを御覧ください。(制度の申込みをしたからと言って必ず経営者保証が解除されるわけではないことに注意。)

⇒中小企業庁:事業承継時の経営者保証解除に向けた総合的な対策

まとめ

では最後まとめとして、6つの計算式と利用場面を再掲しておきます。

| No | 計算式 | 利用場面 |

|---|---|---|

| ① | 有利子負債(金融機関からの借入金+役員借入金)÷CF | CRD・一番厳しい金融機関の融資審査 |

| ② | 有利子負債(金融機関からの借入金)÷CF | ①の次に厳しく判定する金融機関の融資資産 |

| ③ | (有利子負債-正常運転資金)÷CF | 最も一般的に使われる融資審査の基準 |

| ④ | (有利子負債ー正常運転資金-固定性預金)÷CF | 事業再生の経営改善計画作成時の債務償還年数の計算などに使われる |

| ⑤ | (有利子負債ー正常運転資金-預金全部)÷CF | M&Aなどの企業価値評価の場面 |

| ⑥ | EBITDA有利子負債倍率{(有利子負債-現預金)÷(営業利益+減価償却費)} | 経営者保証解除要件、M&Aなどの企業価値評価の場面 |