毎日積立vs毎月積立 累積収益率(元本に対する増加率)を検証

今回は「時期をずらしても変わらないのか」「複数の指数でも同じ結果になるのか」という2つのポイントを踏まえて検証してみました。

実は筆者は2020年6月に、毎日積立と毎月積立の収益率に差があるのか、検証しています。

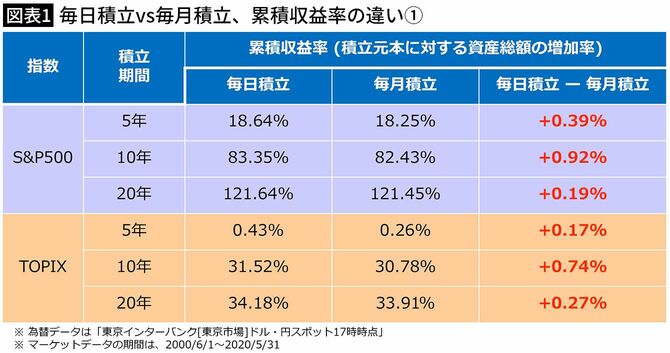

米国を代表する500銘柄から算出される「S&P500」と、東京証券取引所の上場株約2200銘柄から算出される「TOPIX」の2つの株価指数に対して、5年(2015年6月1日~2020年5月31日)・10年(2010年6月1日~2020年5月31日)・20年(2000年6月1日~2020年5月31日)積み立てた場合の収益率を比較したものです(図表1)。

毎日積立と毎月積立の累積収益率の差は、積立期間5年・10年・20年のいずれの期間においてほとんどありませんでした。わずかに毎日積立のほうが有利となっていますが、その差は1%もない状況です。とはいえ、毎日積立を選んだ方が経済的に多少プラスであることはわかりました。

上記の結果は、検証期間による要因も関係するかもしれないので、好調だった2021年、足踏みが続く2022年の影響を踏まえた直近の5年・10年・20年に変えても同じ結果になるのか検証しています。また、併せて株価指数に「MSCI ACWI」「NASDAQ100」も追加して検証してみました。特定の株価指数だけの要因かどうかを検証したいためです。

MSCI ACWIは全世界株指数としてよく活用される指数です。「オルカン」の愛称でおなじみの投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」のベンチマークです。

NASDAQ100(ナスダック100)は、米国NASDAQ市場に上場する代表的な100銘柄を基に算出される、高パフォーマンスの株価指数です。同指数連動ETFで有名なのが「インベスコQQQトラスト・シリーズ1(QQQ)」ですが、日本ではレバナス(NASDAQ-100指数の値動きに対して、2倍になることを目指した投資信託)のベンチマークと言った方がわかる人が多いかもしれません。

毎日積立vs毎月積立、時期や指数を変えても結果は同じ?

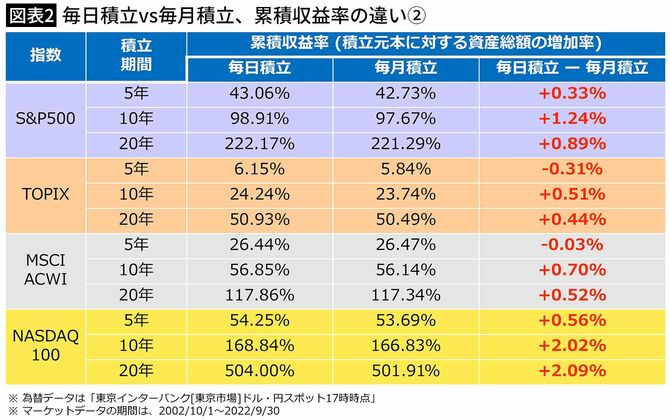

「TOPIX」「S&P500」「MSCI ACWI」「NASDAQ100」の4つの株価指数に対して、5年(2017年10月1日~2022年9月30日)・10年(2012年10月1日~2022年9月30日)・20年(2002年10月1日~2022年9月30日)積み立てた場合の収益率を比較した結果は図表2の通りです。

先ほどの結果と同じく、毎日積立と毎月積立の累積収益率の差は、積立期間5年・10年・20年のいずれの期間においてほとんどありませんでした。わずかに毎日積立のほうが有利となっていて、NASDAQ100の「10年」「20年」の差は2%となっています。NASDAQ100は他の株価指数と比べて値動きが荒い(ボラティリティが高い)のですが、結果を見ると、値動きが荒い指数の方が長期間の毎日積立を選んだ場合により有利になると言えるかもしれません。

以上より、時期をずらしても、複数の株価指数においても、毎日積立と毎月積立の累積収益率の差はほとんどなく、若干ですが、おおむね毎日積立の方が有利という結果になりました。

月3万円の積立を20年続けると、積立元本合計は720万円になります。NASDAQ100をベンチマークにする投資信託に積立投資をした場合、2002年10月1日~2022年9月30日の20年では、毎日積立は約3629万円、毎月積立は約3614万円ですので、15万円の差になります。

金額に直して見ると、意外と大きいかもしれませんね。どの期間の20年を切り取るかで結果は変わってきますので、あくまで参考ですが、積立金額が高額になれば、2%の差も大きくはなります。

冒頭でも紹介した通り、SBI証券、楽天証券、マネックス証券、松井証券、大和証券、CONNECTの6つの証券会社では、毎営業日に投資信託を購入する「毎日積立」を選ぶことができます。毎日積立を設定できるなら、そちらに切り替えても良いかもしれません。