「確定拠出年金にはデメリットしかない」と言われることがあります。その言葉を聞いて不安に感じる方も多いのではないでしょうか。

確かに、確定拠出年金にはいくつかのデメリットがあります。しかしそれはどんなものにも良い面と悪い面があるという性質のものであり、デメリットもあればメリットもあるのです。

この記事では、企業型確定拠出年金の主なデメリット6つを1つずつ丁寧に取り上げて、「本当にデメリットなのか?」「デメリットを軽減させる方法は無いのか」を解説していきます。

上記のように、デメリットは、見方を変えるとメリットに変わります。また、工夫次第でデメリットを軽減することができます。デメリットと対策を事前に知っておくことで、確定拠出年金を安全にオトクに活用する方法が見えてくるはずです。

ぜひこの記事を最後まで読んで、確定拠出年金のデメリットとその対応策をしっかりと理解しておきましょう。

1. 企業型確定拠出年金(企業型DC)とは

「企業型確定拠出年金には、本当にデメリットしかないのか?」について解説していく前に、まずは基礎知識として言葉の意味をしっかり理解していきましょう。

なお、企業型確定拠出年金について既に理解しているという方は、2章や3章から読み始めていただいて構いません。

1-1. 企業が掛金を負担し社員が運用する企業年金のこと

企業型確定拠出年金とは、企業が掛金を負担し、運用は加入者(従業員)が行うタイプの企業年金のことをいいます。「企業型DC」とも「401k」とも呼ばれます。

| 掛金を拠出する(負担する)人 | 企業 |

|---|---|

| 運用する人 | 加入者(従業員) |

| 将来給付金を受け取る人 | 加入者(従業員) |

「確定拠出年金」という言葉通り、毎月の拠出金額(いくら積み立てるか)が確定しており、将来受け取れる金額は確定していない(運用成績によって変動する)特徴を持っています。

もう一つの企業年金「確定給付企業年金」では、将来受け取れる金額(給付額)が確定していますが、確定拠出年金は、給付額が運用成績次第で変動するのが最大の特徴といえるでしょう。

1-2.「通常型」と「選択制」で制度が異なる

企業型確定拠出年金は、さらに「通常型」と「選択制」の2つのタイプに分かれます。

| 一般的な企業型DC(通常型) | 選択制の企業型DC | |

|---|---|---|

| 概要 | 一般的な確定拠出年金 | 最近採用されることが増えているタイプ |

| 加入者 | 対象者全員が自動加入 | 従業員が加入するかどうかを決められる |

| 掛金 | 企業が負担 | 給与の一部を掛金として拠出 |

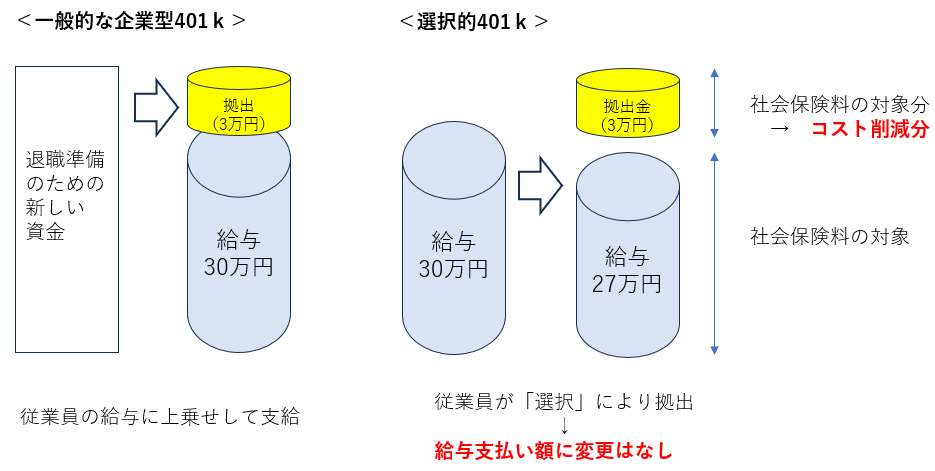

一般的な企業型DC(通常型)は、その企業に属する厚生年金被保険者の全員が対象となり自動加入となります。一方、「選択制」の企業型DCでは、従業員が企業型DCに加入するかどうかを自らの判断で決めることができます。

選択制の企業型DCは、給与の全部または一部をそのまま給与で受け取る(企業型DCに加入しない)か、企業型DCの掛金として拠出するかを従業員が決めます。例えば、月額給与額が30万円の場合、企業型DCに加入しない従業員は30万円をそのまま給料として受け取ります。一方、企業型DCに加入する従業員は、2万円を企業型DCの掛金にし、残りの28万円を給料として受け取ります。

2. デメリットを知る前に知っておきたい他の年金制度との違い

早速、確定拠出年金のデメリットを解説していきたいところですが、その前にもう一つ基礎知識として、他の年金制度との違いを理解しておきましょう。

「デメリット」というのは他の制度と比較した上でのデメリットなので、他の制度がどうなっているかを事前に理解しておく必要があります。

2-1. 個人型(iDeCo)との違い

企業型確定拠出年金(企業型DC、401k)と個人型確定拠出年金(iDeCo)の大きな違いは、掛金や手数料を負担する人の違いです。iDeCoは加入者本人が掛金や手数料を負担しますが、企業型の場合は、企業が負担してくれるメリットがあります。

| 企業型確定拠出年金 | 個人型確定拠出年金 | |

|---|---|---|

| 掛金を負担する人 | 企業 | 加入者本人 |

| 手数料を負担する人 | 企業(一部本人負担) | 加入者本人 |

| 運用を行う人 | 加入者本人 | |

| 将来給付金を受け取る人 | 加入者本人 | |

| 確定申告(年末調整) | 不要 | 必要 |

| 加入できる人 | 企業が制度に対応している人のみ | 国民年金の被保険者 |

運用を行うのは加入者本人自身であることは共通しています。

また、個人型(iDeCo)は国民年金の被保険者なら基本的に誰でも加入できますが、企業型の場合は、働いている会社に企業型確定拠出年金の制度がなければ加入できません。

2-2. 確定給付企業年金(DB)との違い

現在の企業年金の代表的な制度には、企業型確定拠出年金(企業型DC)と確定給付企業年金の2つがあります。

| 企業型確定拠出年金(企業型DC) | 確定給付企業年金(DB) | |

|---|---|---|

| 将来受け取る給付金 | 運用成績によって変動する | あらかじめ決まっている |

| 運用を行う人 | 加入者本人(従業員) | 年金運用機関 |

| 運用商品の変更・入れ替え | できる | できない |

| 受け取るタイミング | 原則60歳まで受け取れない(他の年金制度への移管が可能) | 退職時に一時金を受け取ることが可能 |

大きな違いは、以下の2点です。

- 将来受け取る給付金の金額

➡企業型DCは決まっておらず変動しますが、確定給付企業年金はあらかじめ決まっている - 運用を行う人

➡企業型DCは運用を行う人が加入者本人、DBは本人は運用しなくてよい

つまり、年金資産の運用リスクについて、企業型DCは本人が負い、DB(確定給付企業年金)は企業が負うという違いがあります。

2-3. 厚生年金基金との違い

厚生年金基金とは、老齢厚生年金の一部を、企業が国に代わって支給する(代行給付する)制度のことで、独自の年金を加算して給付するものです。以前は日本の企業年金の大きな柱でした。

しかし、バブル崩壊後に厚生年金基金の運用悪化が問題となり、法律改正が行われて2014年4月1日以降の新規設立は認められなくなりました。これにより、現在では企業年金は、企業型DCと確定給付企業年金(DB)の2種類がメインとなっています。なお、最近では、DB加入者よりも企業型DC加入者が増加傾向にあります。

3. 企業型確定拠出年金の6つのデメリット

ここからは、企業型確定拠出年金が「デメリットしかない」といわれる点について、解説していきます。

企業型確定拠出年金の6つのデメリットといわれる項目について、どの制度と比較して、どんなデメリットがあるのか確認していきましょう。

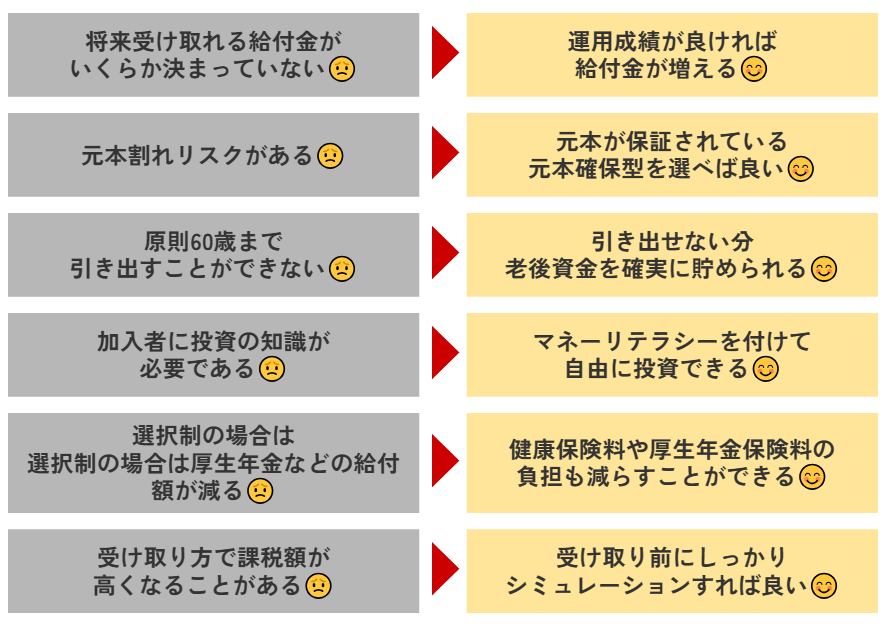

企業型確定拠出年金の6つのデメリット

- 将来受け取れる給付金がいくらか決まっていない

- 元本割れリスクがある

- 原則60歳まで引き出すことができない

- 加入者に投資の知識が必要である

- 選択制の場合は厚生年金などの給付額が減る

- 受け取り方で課税額が高くなることがある

3-1. 将来受け取れる給付金がいくらか決まっていない

企業型確定拠出年金のデメリットとして、将来受け取れる給付金がいくらになるか分からない点が挙げられます。これは、個人型(iDeCo)も同様です。

| 企業型確定拠出年金 | 個人型確定拠出年金 | 確定給付企業年金(DB) | |

|---|---|---|---|

| 将来受け取る給付金の金額 | 未確定運用成績によって変動する | 未確定運用成績によって変動する | 確定(あらかじめ決まっている) |

前述した通り、確定拠出年金は、加入者本人が運用商品を決めて運用していくため、運用成績によって将来受け取る給付金の金額が変動します。つまり、将来受け取れる年金額が決まっていません。

これは一見デメリットにも見えますが、運用成果が良ければ給付金が増えるためメリットとも言えます。

例えば、毎月1万円の掛金を30歳から70歳まで積み立てた場合(掛金積立総額は480万円)、利率1%で運用すると給付金は約590万円ですが、利率3%で運用できれば約926万円を受け取ることができます。

| 元金 | 年率 | 40年後の資産残高 |

|---|---|---|

| 480万円 | 年率1% | 約590万円 |

| 480万円 | 年率3% | 約926万円 |

3-2. 元本割れリスクがある

確定拠出年金は、運用成績によって将来受け取れる金額が変動するため、プラスになることもあればマイナスになってしまうこともあります。つまり、元本割れ(積み立てた金額を下回ってしまうこと)のリスクがあります。

| 企業型確定拠出年金 | 個人型確定拠出年金 | 確定給付企業年金(DB) | |

|---|---|---|---|

| 元本割れリスク | あり | あり | なし(企業が補填してくれる) |

例えば先ほどの例でいうと、30歳から70歳まで毎月コツコツ480万円積み立てたのに、給付金が480万円を下回ってしまうということです。これは確かに大きなデメリットといえるでしょう。

しかしながら、これは、元本が保証されていない商品を選んだ場合のみ発生するリスクです。

企業型確定拠出年金で選択できる商品には、「元本確保型」と「元本変動型」の2種類があります。元本確保型は、元本割れのリスクがない商品となります。これを選んでおけば、利率は低いですが元本割れする心配がありません。

年齢が若いうちには利回りが高い「元本変動型」商品をメインに運用して資産を増やし、年齢が上がって給付金を減らしたくない段階になったら「元本確保型」商品に入れ替えるという運用方法がおすすめです。

3-3. 原則60歳まで引き出すことができない

企業型確定拠出年金も個人型(iDeCo)も、原則60歳までは引き出すことができません。

| 企業型確定拠出年金 | 個人型確定拠出年金 | 確定給付企業年金(DB) | |

|---|---|---|---|

| 60歳よりも前に引き出すこと | できない (移管は可能) | できない (移管は可能) | できる |

急にまとまったお金が必要になっても引き出せない点は、デメリットとして考えられることが多いでしょう。しかしこのデメリットも、裏を返せばメリットといえるでしょう。60歳まで引き出すことができない分、確実に老後資金を積み立てることができるからです。

「お金が手元にあると使ってしまう」という方は、むしろ、強制的に老後資金を貯めることができる確定拠出年金の方がメリットが大きいといえます。

3-4. 加入者に投資の知識が必要である

企業型確定拠出年金も個人型確定拠出年金(iDeCo)も、加入者本人が運用商品を決めて運用するため、一定の投資の知識が必要となります。

| 企業型確定拠出年金 | 個人型確定拠出年金 | 確定給付企業年金(DB) | |

|---|---|---|---|

| 投資の知識が必要 | 必要 | 必要 | 不要(年金運用機関が運用してくれる) |

これもデメリットとして挙げられますが、逆に、正しいお金の知識を身に着けて積極運用することで、将来の資産を自分で増やしたい方にはメリットとなります。

企業型確定拠出年金を導入している企業の多くは、従業員向けに投資セミナーを開催してフォローしてくれるはずです。研修をしっかり受けてマネーリテラシーを付けて、年代に合ったポートフォリオを組むなど戦略を考えましょう。

3-5. 選択制の場合は厚生年金などの給付額が減る

企業型確定拠出年金のうち、「選択制」で掛金拠出を選んだ場合には、厚生年金の受給額や健康保険・雇用保険の手当などが減る、というデメリットがあります。

| 通常の企業型確定拠出年金 | 選択制の企業型確定拠出年金 | |

|---|---|---|

| 厚生年金や健康保険の手当への影響 | 減らない | 減ってしまう |

理由として、選択制の企業型確定拠出年金では、給料の一部を掛金として積み立てるため、月額給与額が減るからです。

例えば、従来の月給が30万円だった従業員が毎月2万円の拠出をする場合、月給を28万円とし、2万円を企業型確定拠出年金に拠出します。すると、厚生年金・健康保険・雇用保険の基となる標準報酬月額が月給30万円ではなく月給28万円となるため、厚生年金の受給額や健康保険の給付金である傷病手当金や傷病手当金、雇用保険から受け取れる失業給付などが、月給30万円の場合と比べて減ってしまうのです。

ただし、月々の給与が減額となることで、厚生年金保険料や健康保険料、雇用保険料の負担も減らすことができます。加えて、所得税や住民税を節税できるという効果もあります。「年金や給付金の減少額」と掛金と積み立てることによる「社会保険料負担の軽減額と節税額」を比較すると、メリットが上回るケースが多くなります。

選択制の場合、従業員側に「加入するかどうか」「手当を全額拠出するか」「一部だけ拠出するか」の選択権があるため、メリット・デメリットを自分で理解したうえで加入するかを決めていくと良いでしょう。企業型確定拠出年金の導入をサポートしてくれる企業によっては個別のシミュレーションも可能なので、ぜひ活用してみましょう。

3-6. 受け取り方で課税額が高くなることがある

企業型確定拠出年金は、受け取り時に「分割(年金方式)で受け取る」か「一時金(一括)で受け取る」かを選ぶことができます(併用で受け取れるケースもあります)。

受け取り方によって以下のように所得の区分が異なり、確定拠出年金の受け取り時の税制優遇の内容も異なります。

| 所得の区分 | 所得にかかる税金 | |

|---|---|---|

| 分割(年金方式)で受け取る場合 | 雑所得 | 公的年金の雑所得として税金を計算する(受け取る人の年齢や合計所得金額などによって、控除額が細かく決められている) |

| 一時金(一括)で受け取る場合 | 退職所得 | 退職所得=(受け取った金額-退職所得控除額※)×1/2 ※退職所得控除額は以下・勤続年数20年以下の場合、40万円×年数(80万円に満たない場合には80万円)・勤続年数が20年超の場合、800万円+70万円×(年数-20年) |

受け取る人が確定拠出年金の他に受け取る退職金や公的年金の額によって、分割で受け取るか一時金で受け取るか、どちらがオトクかが変わってくるため注意が必要です。オトクではない受け取り方法を選んでしまうと、余計に税金を払うことになり損してしまいます。

しかし、最適な受け取り方法は、勤続年数や何歳から公的年金を受け取るかなど、その人それぞれの状況によって異なります。そのため、受け取り前には個別にシミュレーションを行い、それぞれの税金額がいくらになるか確認することが大切なのです。

4. 確定拠出年金のデメリットを減らして上手く活用する方法

3章では企業型確定拠出年金のデメリットを6つ解説しました。ここからは、これらのデメリットをできるだけ減らし、上手く活用する方法を解説します。

4-1. 分散投資・長期投資で元本割れリスクを減らす

確定拠出年金は「元本割れリスクがある」というデメリットがあります。運用成績が悪ければ、積み立ててきた元本よりも受取額が下回ってしまうことがありえます。

こうした投資のリスクを減らすには、「分散投資」と「長期投資」が効果的です。

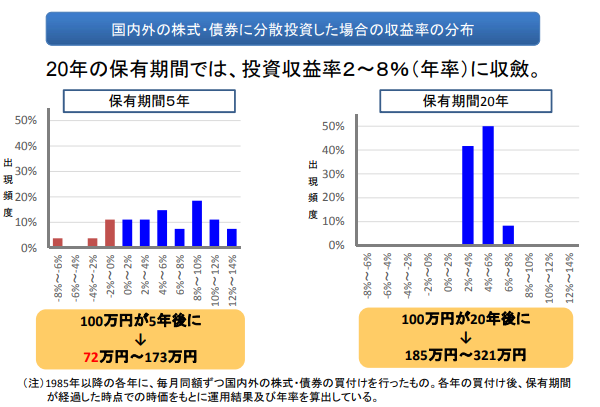

分散投資とは、異なる値動きをする異なる商品(例えば株式と債券)に投資することで、それぞれの価格変動リスクをカバーすることをいいます。また、定期的に一定の金額で買い足していく方法(ドル・コスト平均法)で投資すれば、価格が安い時には多く、価格が高い時には少なく買うことができ、リスクの軽減ができます。

さらに、こうした分散投資を長期間続けることで、リターンの振れ幅が小さくなり、安定した収益を得ることが期待できます。

例えば、以下の金融庁の資料を見てください。保有期間5年では元本割れ(投資収益率がマイナス)が出現していますが、保有期間20年では元本割れは出現せず投資収益率は2~8%になっています。

このように、分散投資と長期投資を行うことで、元本割れリスクを低減することができます。

4-2. 年代によって投資商品を入れ替える

それでもなお元本割れリスクが気になる方は、元本割れしない商品を選べば問題ありません。

3-2でも解説した通り、企業型確定拠出年金で選択できる商品には、「元本確保型」もあります。これを選べば元本割れのリスクがありません。

年齢が若いうちには利回りが高い「元本変動型」商品をメインに運用して資産を増やし、年齢が上がって給付金を減らしたくない段階になったら「元本確保型」商品に入れ替えるという運用方法がおすすめです。

4-3. 将来の受け取り方を考えておく

「3-6. 受け取り方で課税額が高くなることがある」で解説した通り、受け取り方を間違ってしまうと、税金を多く納めることになり損してしまうことがあります。

そうならないためには、受け取り前に、「分割(年金方式)で受け取る」か「一時金(一括)で受け取る」か、それぞれの税金がいくらになるかシミュレーションしておく必要があります。

自分でそうしたシミュレーションを行うのは難しいため、できれば専門家に相談することがおすすめです。当社マウンティンならば、グループ会社に税理士やCFPが在籍しており、受け取り方の相談も可能です。

5. 企業型確定拠出年金にはメリットも多い

企業型確定拠出年金のデメリットと言われているものも、工夫次第でかなりデメリットを抑えられることがお分かりいただけたのではないでしょうか。

ここからは、企業型確定拠出年金の6つのメリットについて解説していきます。

企業型確定拠出年金の6つのメリット

- 掛金は企業が負担してくれる(通常型の場合)

- 拠出時・運用時・給付時に税制優遇が受けられる

- iDeCoでは必要な各種手数料がかからない

- 転職・退職時に年金資産を持ち運べる

- 公的年金より早い60歳から受け取ることが可能

- 社会保険料の自己負担額が安くなる(選択制の場合)

5-1. 掛金は企業が負担してくれる(通常型の場合)

通常型の企業型確定拠出年金の場合、自分で掛金を負担することなく、企業が掛金を負担してくれます。企業負担で老後資金を形成できる仕組みは、大きなメリットといえるでしょう。

5-2. 拠出時・運用時・給付時に税制優遇が受けられる

企業型確定拠出年金は、税制優遇が手厚いというメリットがあります。拠出時・運用時・給付時の3つのシーンで税制優遇を受けることができます。

| 1 | 運用しているとき | ➡運用益は非課税 |

| 2 | 受け取るとき | 一時金で受け取る場合➡退職所得控除の税制優遇を受けられる 年金の形式で受け取る場合➡公的年金等控除の税制優遇を受けられる |

| 3 | マッチング拠出を行うとき | 掛金は全額所得控除の対象になる |

例えば、金融商品を運用して運用益が出た場合、通常ならば利益の約20%が税金で取られます。しかし、確定拠出年金での運用益は非課税なので、いくら運用益が出ていても税金がかかりません。

また、受け取るときにも税制優遇を受けることができ、マッチング拠出(従業員負担で金額を上乗せすること)を行う場合には全額所得控除の対象となります。

5-3. iDeCoでは必要な各種手数料がかからない

企業型確定拠出年金は、個人型確定拠出年金(iDeCo)では必要な各種手数料がかからないメリットもあります。具体的には、加入時に支払う手数料(2,829円)や口座管理手数料(毎月最低171円~)を企業が負担してくれるため、加入者(従業員)の負担はありません。

さらに言うと、加入手続きなども企業が代行してくれるため、iDeCoと比べると簡単に確定拠出年金を始めることが可能です。

5-4. 転職・退職時に年金資産を持ち運べる

年金資産を持ち運べる(ポータビリティ)のも、企業型確定拠出年金のメリットです。転職する時や退職する時に、課税することなく次の制度にそのまま持ち運ぶことが可能です。

例えば、別の会社に転職するケースで、転職先にも企業型確定拠出年金の制度があれば、これまで積み立てた資産を移換できます。転職先に企業型確定拠出年金がない場合には、個人型確定拠出年金(iDeCo)に資産を移換できます。

5-5. 公的年金より早い60歳から受け取ることが可能

公的年金(老齢基礎年金や老齢厚生年金など)は原則65歳からの受給となりますが、企業型確定拠出年金は原則として、それより早い60歳から受け取りが可能です。

※ただし、企業型確定拠出年金の規約で受け取り年齢が異なる場合があります。

企業型DCを受け取る場合には、公的年金と給付タイミングをずらす(前倒しで受け取る)ことで節税に繋がる場合もあります。

ただし、60歳から受け取るためには、通算加入者等期間が10年以上必要となります。

| 通算加入者等期間 | 受給開始可能時期 |

|---|---|

| 10年以上 | 60歳~75歳 |

| 8年以上10年未満 | 61歳~75歳 |

| 6年以上8年未満 | 62歳~75歳 |

| 4年以上6年未満 | 63歳~75歳 |

| 2年以上4年未満 | 64歳~75歳 |

| 1カ月以上2年未満 | 65歳~75歳 |

5-6. 社会保険料の自己負担額が安くなる(選択制の場合)

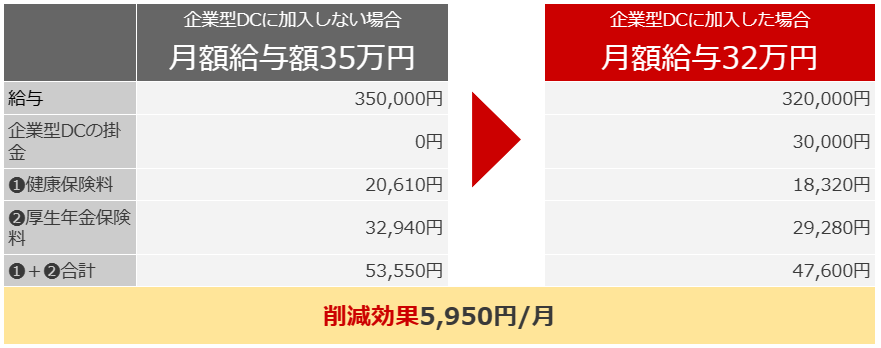

選択制の企業型確定拠出年金に加入すると、加入しない場合と比べて社会保険料の自己負担額が安くなります。

例えば、月額給与額35万円の40歳の従業員が、企業型DCに加入して月額3万円の掛金を拠出した場合の例を見ていきましょう(東京都に住んでいる場合の試算)。

掛金を拠出しない場合は35万円に対しての健康保険料・厚生年金保険料がかかりますが、掛金を拠出することで29万円に対しての健康保険料・厚生年金保険料で済みます。上記の例での削減効果は月5,950円ですが、12カ月分にすると7万円の差になります。

※ただし、社会保険料の負担が減るということは、将来受給する厚生年金の受給額や健康保険の手当額も減るということなので、しっかり理解することが大切です。

確定拠出年金のメリット・デメリットを理解して導入を検討しよう

この記事では、「確定拠出年金にはデメリットしかない」という考え方を検証する形で、デメリットを詳しく一つ一つ解説してきました。

デメリットと言われている点についても、裏返せばメリットになったり、欠点を回避する方法があったりすることを理解できたのではないでしょうか。

通常型の確定拠出年金は全員加入となりますが、選択制の場合には、加入するかどうかを従業員が選択できます。メリットとデメリットをしっかり理解した上で、自分で「加入するのか」「全額拠出するのか」「一部だけ拠出するのか」を判断しましょう。