不動産の購入や売却時には、仲介をしてくれた不動産会社に仲介手数料を支払います。仲介手数料は数十万円から数百万円かかるケースもあるため、どのように金額が決まるかを把握しておくことは大切です。

この記事では、不動産の売買時にかかる仲介手数料を徹底解説。上限額の計算方法や支払うタイミング、値引き交渉の可否なども紹介します。仲介手数料のかからない買取と個人売買の注意点も解説するので、不動産の売却を検討している人はぜひご覧ください。

記事の目次

不動産売却時に支払う仲介手数料とは?

仲介手数料とは、一言でいえば不動産の売却をサポートしてくれた不動産会社へ支払う報酬です。仲介手数料が発生する理由や発生するタイミング、支払うときの注意点を解説します。

仲介を行う不動産会社に支払う成功報酬

仲介手数料とは、不動産の売買や賃貸の取引を行う際、売主(貸主)と買主(借主)の間に入って案内~契約・引き渡しまでサポートする不動産仲介会社に支払う手数料のことです。賃貸住宅を契約するときにも家賃の0.5カ月分~1カ月分を仲介会社に手数料として支払います。

売買の場合、売るときも買うときも仲介業務を行う不動産会社に手数料を支払います。不動産売買は高額な取引になるだけに、さまざまな法律や税制に対処できる専門知識が必要です。仲介手数料は不動産会社への業務の対価となるわけですが、宅地建物取引業法で成功報酬と決まっており、売買契約が成立するまで支払う必要はありません。

| 不動産売買の流れ | 仲介会社の仕事 |

|---|---|

| 査定 | 物件の法律的調査を行う。 周辺相場などを調査して、いくらで売るか貸すか、適正な価格を算出。 |

| 集客 | 広告販売活動を行い、買主を見つける。 ・宣伝のための資料をつくる ・売り方や募集方法を提案する ・チラシやインターネットなどを利用して宣伝する など |

| 物件案内 | 購入検討者を現地に案内し、物件説明を行う。物件や周辺環境についても説明する |

| 売買条件の交渉 | 売主・買主の間に立って、売買金額や引き渡しの時期、支払い方法などの条件を調整する |

| 契約 | 重要事項説明書・売買契約書を作成する。 重要事項の説明を行い、双方が合意したら、契約内容を記した書類に双方が署名捺印することで成立するのが一般的。不動産に関する契約締結のサポートを行う |

| 住宅ローン手続き | 住宅ローン手続きのサポートを行う |

| 不動産の引き渡し | 物件引き渡しに立ち会う。登記識別情報の発行をサポートする |

不動産の売却物件広告では「売主(事業主)」「販売代理(代理)」「仲介(媒介)」と取引態様の表記がされていますが、仲介手数料がかかるのは「仲介(媒介)」の取引態様です。

個人が売主の中古マンションや中古一戸建て、土地は「仲介」がほとんどです。不動産会社が売りに出す新築マンションは取引態様「売主」「販売代理」が多く、その場合仲介手数料は発生しません。不動産会社が売りに出す新築一戸建て、中古マンション、中古一戸建て、土地は不動産会社の業務形態と規模により「売主」「販売代理」「仲介」、さまざまです。

| 物件種別 | 中古マンション | 中古一戸建て | 土地 | 新築マンション | |||

|---|---|---|---|---|---|---|---|

| 売主 | 個人 | 不動産会社 | 個人 | 不動産会社 | 個人 | 不動産会社 | 不動産会社 |

| 主な取引態様 | 仲介 | 売主、販売代理、仲介 | 仲介 | 売主、販売代理、仲介 | 仲介 | 売主、販売代理、仲介 | 売主、または販売代理 |

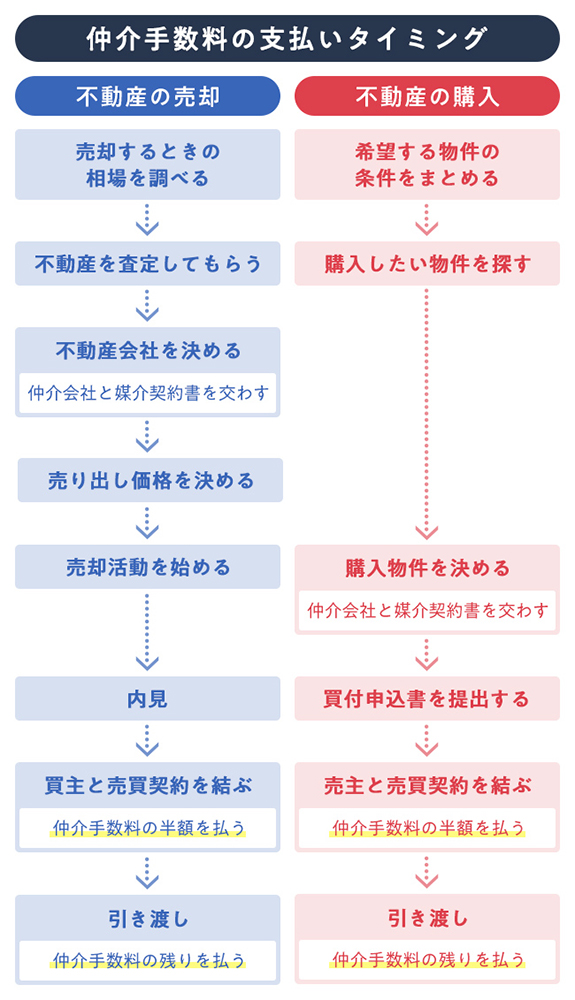

仲介手数料が発生するタイミング

先述のように仲介手数料は成功報酬ですので、売買契約が成立しなかった場合は支払う必要はありません。売買契約の成立が、仲介手数料が発生するタイミングとなります。

個人のマイホーム購入では、物件見学などの段階で仲介手数料について取り決める「媒介契約書」を結ぶことはほとんどありません。購入の申し込みをして契約手続きを進めるときに、不動産会社から提示される「媒介契約書」で支払い期日と金額を確認しましょう。

売却の場合は、売却を依頼した最初のタイミングで媒介契約書を取り交わすことが一般的ですので、仲介手数料についても確認することができます。

仲介手数料は契約時と引き渡しの2回に分けて支払う

仲介手数料は、一般的には売買契約時と物件引き渡し時に半金ずつ支払います。

売買契約時とは、売主と買主がそれぞれ条件に合意して契約書を交わすタイミングです。物件引き渡し時には、売買金額のやりとりと鍵の引き渡しなどが行われます。

契約時に仲介手数料を一括して支払うことも法律違反ではありませんが、その後も住宅ローンの手続きや登記準備などさまざまな業務を完了してもらう必要がありますので、引き渡し時に残金(半金)を支払うほうが安心と言えます。

仲介手数料は現金で支払う

仲介手数料は、一部を除き銀行ローンを組んで支払うことができません。最近は振り込み対応が可能な場合もありますが、売買契約・引き渡し時に現金支払いを求められることが普通です。

契約日が決まったら、不動産売買契約書と重要事項説明書の内容とともに、当日必要な現金の金額を確認しておきましょう。不動産会社と結ぶ標準的な媒介契約書では「約定報酬(仲介手数料)の受領の時期は売却・購入・交換契約締結時に半額、引渡時に残額とします」となっています。通常、契約や引き渡しは金融機関店舗で行うので通帳と印鑑で必要分の現金を引き出すことができます。キャッシュカードでの引き出しになる場合は、使えるかどうかとATMの引き出し上限額について余裕をもって確認しておくようにしましょう。

不動産売却における仲介手数料については以下の記事でも詳しく解説しているので、より理解を深めたい人は併せてご覧ください。

仲介手数料の金額はどう決まる?計算方法を解説

仲介手数料の上限は法律により決まっており、計算式があるため自分でも見積もりが可能です。ここでは、仲介手数料の計算方法や具体例を解説します。不動産の売却時によく聞く「両手仲介」「片手仲介」の意味と値切り交渉の可否も併せて確認しましょう。

仲介手数料の支払額は「売買価格×3% +6万円+消費税」で計算

仲介手数料の上限額は、売買価格に対する比率が宅地建物取引業法で決まっています。 比率は買うときも売るときも同じですが、売却価格が低い場合に特例がありますので、後ほど説明します。

| 売買価格※ | 仲介手数料の上限額 |

|---|---|

| 200万円以下の部分 | 売買価格の5%+消費税 |

| 200万円超400万円以下の部分 | 売買価格の4%+消費税 |

| 400万円超の部分 | 売買価格の3%+消費税 |

法律で決まっている仲介手数料は上限額ですので、この金額以上の仲介手数料を不動産会社に求められても支払う必要はありません。不動産仲介業の通常業務に含まれる見学案内や、一般的な広告費用を別途請求してはいけないことになっているのです。ただし、遠方物件の交渉のために出張を依頼するなど特別な場合は、実費負担の請求が認められています。特別な依頼をする前には、あらかじめ誰が費用を負担するか確認しておくと安心です。

売買価格帯で決められている仲介手数料の上限額を400万円超の売買価格に当てはめた式にすると、 200万円×5%+200万円×4%+(売買価格―400万円) ×3%+消費税

となります。 上記の計算式は少し面倒なので、簡単な速算式をご紹介します。もちろん、速算式でも同じ結果を算出することができます。

■速算式(売買価格400万円超)

売買価格×3% + 6万円 +消費税

なお、2018年の法令改正で、400万円以下の低廉な空家等の土地または建物を売る場合は、仲介手数料の上限額が18万円+消費税となる特例が施行されました。

近年空き家の増加が大きな問題となっています。長期間放置されていた空き家は低額売却しか見込めず、調査費用も嵩むケースが多いことが仲介手数料に反映されました。

例えば200万円の物件を売却する場合、改正前は10万円プラス消費税が仲介手数料の上限でしたが、改正後は18万円プラス消費税が上限となります。購入の場合は特例の対象外ですので、10万円プラス消費税が仲介手数料の上限です。

仲介手数料の計算例

3000万円の物件を購入または売却する場合の仲介手数料の計算をしてみましょう。

・法令上の計算式

200万円×5%+200万円×4%+2600万円×3%+消費税(10%)=105万6000円

・速算式

3000万円×3%+6万円+消費税(10%)=105万6000円

速算式に当てはめた場合でも法令上の計算式と同じ金額になります。不動産広告での仲介手数料については、「物件価格の3%+6万円」と速算式で表記されていることが一般的です。

価格別の仲介手数料上限額をまとめましたので、目安にしてください。

| 売買価格※ | 仲介手数料の上限額 | 仲介手数料の上限額(消費税10%を含む) |

|---|---|---|

| 300万円 | 売却時/18万円 購入時/14万円 |

売却時/19万8000円 購入時/15万4000円 |

| 1000万円 | 36万円 | 39万6000円 |

| 2000万円 | 66万円 | 72万6000円 |

| 3000万円 | 96万円 | 105万6000円 |

| 4000万円 | 126万円 | 138万6000円 |

| 5000万円 | 156万円 | 171万6000円 |

| 6000万円 | 186万円 | 204万6000円 |

| 7000万円 | 216万円 | 237万6000円 |

| 8000万円 | 246万円 | 270万6000円 |

| 9000万円 | 276万円 | 303万6000円 |

| 1億円 | 306万円 | 336万6000円 |

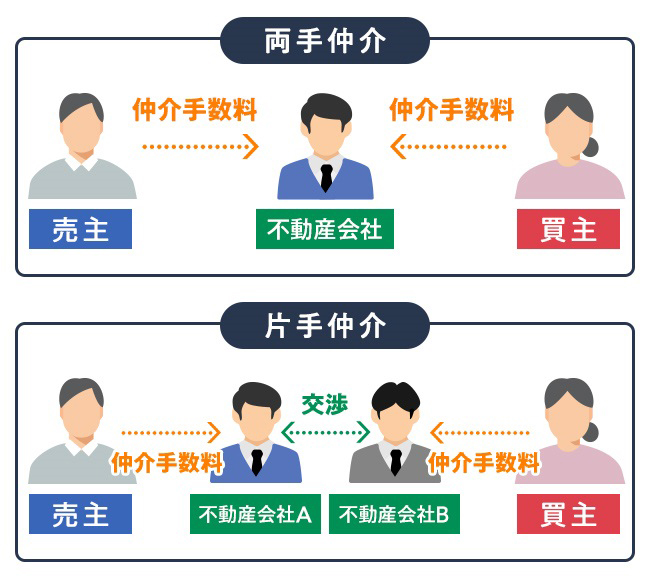

両手仲介、片手仲介とは

不動産取引にあたっては、売主と買主双方の仲介を同じ会社が担う「両手仲介」取引と、別々の会社が担う「片手仲介」取引があります。支払う仲介手数料額は同じですが、違いを知っていると売主として仲介会社を選ぶ際のヒントになります。

「仲介会社にとって、売主と買主の両方から手数料を稼げる『両手仲介』は理想の取引です。ですが、売主は、仲介会社が『両手仲介』にこだわり過ぎていないか要チェックです。広く情報公開をせずに自社の購入希望客にのみ紹介することがあり、自分にとってベストな売却とならない恐れが。売りどきを逃してしまうこともあります」と、不動産コンサルタントの岡本郁雄さん。

いっぽう購入を検討している立場では、「両手仲介」は売主と直に契約している仲介会社から詳細な物件情報を迅速に教えてもらえるメリットがあります。

「ただ買い手側も、相性のいい不動産会社にアドバイスを受けつつ複数の物件を検討することが一般的で、結果的には片手仲介になるケースが多くなっています」(岡本さん)。

仲介手数料は安くできるか

法律上規定されている仲介手数料は上限額ですが、ほとんどのケースでその上限額を支払います。ただし、安くするよう交渉することは可能です。

購入するときは、まずSUUMOのような住宅情報ポータルサイト、チラシ、現地看板広告などで物件情報を知り、不動産会社に問い合わせや現地見学の依頼をすることが多いと思います。その場合は売主との交渉に入る前に、仲介手数料についても質問してみましょう。

「『物件価格の3%+6万円』が仲介手数料の慣習になっているため、媒介契約の締結時まで仲介会社からは特に確認しないことがあります。購入の場合、書面での確認は売買契約直前に提示される媒介契約書となります。減額したい場合の交渉は最初に行って、契約時に揉めないようにしましょう」(岡本さん)。

ただし、仲介手数料の安易な交渉には注意してほしいとも岡本さんは言います。

「仲介手数料の値引きは断られることが多い一方で、長く売れ残っている物件などは他の購入客も見込めないと判断して、減額(値下げ)に応じる場合があります。買主にすれば、物件価格を下げるよう売主に交渉することこそが、本当に仲介会社にやってほしい仕事だと思います。例えば3000万円の物件の1%は30万円。仲介会社に仲介手数料を1%分減額してもらう交渉をするくらいなら、物件価格を30万円以上値引きしてもらう交渉をお願いするほうが現実的ですし、他の条件交渉も任せられる信頼関係を保つことが最終的に満足な購入につながります。安易な仲介手数料の値引き交渉は勧められません」(岡本さん)

売却するときは、媒介契約を結んでから不動産会社による売却活動がスタートします。したがって、仲介手数料を交渉するタイミングは媒介契約を結ぶ前のタイミングがベストです。

「売主側の仲介会社になれば、少なくとも『片手仲介』手数料が得られ、『両手仲介』手数料を得るチャンスも」(岡本さん)。

あとで解説するように媒介(仲介)契約にはいくつか種類がありますが、1社のみが仲介できる『専任媒介契約』『専属専任媒介契約』を結ぶことを条件に、仲介手数料の減額を交渉できる可能性があります。

また、大規模マンションの場合は「新築分譲した売主会社のグルーブ仲介会社が専任の担当者を置き、特別に割り引いた仲介手数料で媒介契約できることがあります。過去の売買データをもとに適正価格をつけることができ物件情報にも精通しているため、スムーズな売却が期待できます」(岡本さん)

ただし、仲介料の安さや値引きできるかどうかで、仲介会社を選ぶのは考え物です。

「低額の仲介手数料を打ち出して売却物件を募集している不動産会社がありますが、力量や売却計画をしっかり把握することのほうが重要です。仲介手数料の安さではなく、大切な不動産を、信頼して任せられる不動産会社に業務を委託すべきです」(岡本さん)

仲介手数料以外で不動産会社に払う費用は?

通常の仲介業務を依頼した場合には、不動産仲介会社へ仲介手数料とその消費税以外の費用を支払う必要はありません。

例外として、遠隔地の出張調査の依頼や売主が特別に広告宣伝を依頼したときなどは、実費のみを仲介手数料と別に請求できることになっています。一般的な物件調査費用や、ポータルサイト等への広告費用は仲介手数料に含まれているとみなされ、売主に請求することは違法になります。

■仲介手数料以外に請求される条件

- 売主または買主が依頼した業務にかかった費用であること

- 一般的な仲介業務では発生しない費用であること

- かかった実費であること

この3つがそろわない場合は、仲介手数料に上乗せして支払う必要はありません。

仲介を依頼する不動産会社と結ぶ媒介契約とは

- 一般

- 専任

- 専属専任

各契約内容の特徴や、購入時と売却時にどのような観点で契約内容を選んだほうが良いかを解説します。

契約の種類は一般/専任/専属専任の3種類

住宅や土地など不動産売買の仲介(媒介)の依頼において、不動産会社と結ぶ契約が媒介契約です。種類は「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類で、特に違うのは、契約できる社数と自己発見取引ができるかどうかです。

「一般媒介」は複数の会社に仲介業務を依頼することができますが、「専任媒介」「専属専任媒介」は特定の1社にしか依頼することができません。契約した会社を通さずに自分が発見した相手と売買取引可能な、自己発見取引を認められるのが「一般媒介」と「専任媒介」。

どれを選んでも支払う仲介手数料の金額には差はありません。

では、不動産を購入する場合と売却する場合、それぞれの契約にはどのようなメリット・デメリットがあるのでしょうか。

なお、不動産の売却における媒介契約の詳しい解説や選び方は、以下の記事で詳しく解説しています。不動産売却を有利に進めたい人は、併せてご覧ください。

購入時には一般媒介を結ぶケースがほとんど

購入を依頼する場合、不動産仲介会社とは一般媒介を結ぶケースがほとんどです。不動産広告への問い合わせや現地案内の時点で媒介契約を結ぶことはまずありません。物件購入を申し込み、売主との間で契約条件が整ってきた段階で不動産仲介会社から媒介契約書の提示を受けます。主に確認したいことは、仲介手数料の金額と支払い時期になります。

売却時には特徴を確かめて種類を選択

売却するときには、査定を依頼した後に媒介契約を結びます。売却活動は契約後にスタートしてもらうことになります。

前述したように、契約には「一般媒介」「専任媒介」「専属専任媒介」がありますが、売却におけるそれぞれの特徴を見ていきましょう。

■一般媒介契約

一般媒介契約は、複数の会社と契約を結ぶことができる契約です。物件が魅力的な場合は、各社競っての売却活動が期待できる場合もありますが、そうでない場合、不動産会社は売却活動をしても最終的に仲介手数料をもらえない可能性があるため優先して活動してもらえないリスクがあります。業務の報告義務もありません。

情報拡大の面でも不動産情報を集約する国交省のネットワークシステム「指定流通機構(レインズ)」に、物件を登録する義務がありません。媒介契約を結んでも購入検討者に情報が届かなければ売却を完了できませんので、どのような広告活動をしてもらえるかを十分に確認する必要があります。

また、複数の会社と契約した場合は、バラバラに見学日時や条件を交渉しなければなりません。コントロールできる数の会社と契約するようにしましょう。自ら探した買主(知人など)との直接契約は可能で、その場合仲介手数料を支払う必要がありません。

■専任媒介契約

専任媒介契約も、一般媒介同様に自ら探した買主との直接契約が可能ですが、仲介会社とは1社のみの契約です。特定の1社に依存度が高くなる分、契約から7営業日以内にレインズに物件登録をして幅広く情報を公開すること、業務報告を2週間に1回以上行うことが仲介会社に義務付けられています。契約の有効期間も3カ月以内と決まっています。

■専属専任媒介契約

専属専任媒介契約も、1社に売却活動を任せる契約です。一般媒介契約と専任媒介契約との大きな違いは、自ら見つけた買主に売却することになっても、売主に仲介手数料を支払う義務があることです。

レインズへの登録は媒介契約から5営業日以内、報告義務は1週間に1回以上と決められています。契約の有効期間が3カ月以内である点も専任媒介契約と同じです。

専任媒介契約と専属専任媒介契約を結んだら定期的に報告を受けられ、売却活動を安定して進められることが期待できます。

一方で「会社が『両手仲介』にこだわりすぎて情報公開を遅らせてしまうこともありえます。売却が遅くなったり、会社の購入希望客に合わせた不利な売却となってしまう懸念があります」と岡本さん。「媒介契約の書面上で広告宣伝活動についてしっかり説明を受けて、レインズに登録した内容を印刷してもらうなど、面倒でも広告掲載のコピーや反響も確認しましょう」

| 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 | |

|---|---|---|---|

| 契約社数 | 複数可能 | 1社のみ | 1社のみ |

| 売主自らが探した相手との直接取引 | ○ | ○ | × |

| 契約の有効期間 | 法令上の制限はないが、行政指導では3カ月以内 | 3カ月以内 | 3カ月以内 |

| 指定流通機構 レインズへの登録 | 任意 | 契約締結翌日から7日以内※ | 契約締結翌日から5日以内※ |

| 業務の報告義務 | 任意 | 2週間に1回以上 | 1週間に1回以上 |

仲介手数料がかからない“買取”と“個人売買”のメリット・デメリット

仲介手数料がかからない売却方法として、買取と個人売買が挙げられます。また仲介と買取の両方を行っている会社のなかには、仲介で売却ができなかった場合に不動産を買い取ってくれる、買取保証を実施しているところもあります。しかし、買取や個人売買は良いことばかりではありません。以下では、買取と個人売買それぞれのメリットとデメリットを解説します。

買取のメリット・デメリット

メリット

中古のマンションや一戸建てを買い取ってリフォームを施し、販売することを専門に行う不動産会社が増えてきました。特にマンションでは新築マンションの供給が以前に比べて少なくなっていて、リフォーム済み中古マンションへの人気が高まっています。仲介業と並行して買取実施後に再販を行う不動産会社も多く存在します。

個人売主が仲介ではなく買取を選ぶ最大のメリットは、売却金を早く確実に受け取ることができることです。買い替えを控えての売却では、購入費用に充当するため現金化を急ぐ場合があります。仲介では購入希望者が現れるまで日数がかかりますし、個人の住宅ローンの審査にも一定期間が必要で、さらにはローン審査が通らないということもありえます。引き渡しでもお互いの日程調整が難しいこともあります。一方で、不動産会社による買取は、契約から引き渡し・入金まで一連の流れがスピーディーです。築年数が経過し傷みが目立つ場合、マイホーム購入を考えている個人には避けられてしまうことも多いのですが、リフォームを前提にした会社の買取であれば多少の傷みが問題になることはありません。購入後に設備の故障が発覚して補修を請求されるような、契約不適合責任を問われるリスクが下がります。仲介で売りやすくするために売主自身でリフォームをするかどうか悩む必要もなく、費用とリフォーム期間を節約できます。

また、仲介手数料がかからないこともメリットです。仲介会社を通じて3000万円の物件を売却したら仲介手数料は96万円+消費税となりますので、その金額がかからないことは魅力的です。

デメリット

デメリットは売却金額そのものです。不動産会社は買い取った物件に金額を上乗せして販売することで利益を得ます。そのため、マーケット価格より安く仕入れることが必須。

「仲介よりも2~3割程度安い価格を提示されることが多いようです」と岡本さん。「仲介と買取を両方行っている会社には、両方の査定価格を出してもらえます。まず仲介から売却活動して一定期間内に売れなかったら買い取ってもらう『買取保証』サービスを選ぶこともできますが、不動産会社が仲介努力をせずに買取で利益を得ようとすることのないよう、注意が必要です」(岡本さん)。

急いで現金化したい場合でも複数の会社に査定をしてもらい、「仲介での売却予定価格 ―(マイナス)仲介手数料」と「買取価格」とを、比較検討することがお勧めです。

購入者として買取物件を検討するときも、売主である不動産会社との直接契約となることがほとんどですので、仲介手数料が不要になります。物件チェックでは見た目の綺麗さに惑わされず、耐震性能や躯体の補強についても注意を払いましょう。仲介会社のアドバイスが得られない分不安がある場合は、ホームインスペクションを別途依頼することもひとつの手です。

個人売買のメリット・デメリット

メリット

個人間で不動産売買をすることも可能です。メリットは仲介手数料が売主・買主ともに不要なことと、法令違反にならない限り自由に契約内容を決められることです。

思い出の詰まった実家を売却するときなど、価格やスピードに拘らずに理想の買主が現れるまでじっくり待つこともできるでしょう。

しかし、個人間売買はメリットよりデメリットのほうが多いため、原則的にはお勧めできません。

デメリット

デメリットとしては、まず、なかなか相手を見つけられないことが挙げられます。前述のネットワークシステム「指定流通機構(レインズ)」は不動産会社専用のシステムですし、不動産ポータルサイトも、売却情報を載せられるのは不動産会社に限っています。チラシのポスティングはできますが、印刷費用と手間の面であまり現実的ではありません。不動産個人売買のサイトも存在していますが「売主側では自宅や実家などの所有不動産に愛着があり良い面だけをプラスに推しますが、新たなマイホームを探している買主側は理想を求めているため厳しい評価になりがち」と岡本さん。「双方の乖離が大きいと、交渉に至ることさえ難しいです」。 ちなみに仲介会社に見つけてもらった相手と、仲介会社を通さず直接契約することは違約金の対象です。

さらに注意したいのが、「知らない他人同士では、売買終了後にトラブルが発生する可能性があることです。仲介会社が間に入らないので解決が難しくなる場合も」と岡本さん。不動産にはさまざまな法律と税制の規定があります。ちょっとした立地条件の違いで土地の利用条件が変わりますし、複雑な登記簿の確認を正しくできなければそもそも真の権利がある売主かどうかの判断さえつきません。

「売主が必ずしも不動産情報を正確に把握しているとは限りません。例えば、接道している道路の扱いや水道管や排水管がどこを通っているか、境界ははっきりしているかなど土地付き売買契約の際は押さえるべき多くの項目があります。不動産会社なら当然調べるべき情報が、個人間取引の場合抜け落ちる可能性があります」

個人売買は不動産には不向きですが「親族間での低価格物件の譲渡であれば、個人売買でも良いかもしれません。よく知った物件を信頼関係の中で売買することはトラブルになりにくいです。ただし実勢価格よりも低いと贈与とみなされる可能性があります」(岡本さん)

売買後のトラブルを最大限避けるために、知人間でもあえて売買仲介を不動産会社に依頼すると安心です。販売経費が掛からないため、仲介手数料もこのケースなら相談できるでしょう。買主の住宅ローン審査にも、契約書と重要事項説明書が必要となることが一般的です。

仲介手数料以外の不動産売買にかかる費用

不動産売買では、仲介手数料以外にもいくつかの費用が発生します。原則どれも現金で支払う必要があるため、用意すべきキャッシュを把握するためにも、しっかりと押さえておきましょう。

売却時にかかる諸費用

不動産の売却時に、仲介手数料以外でかかる主な費用は以下になります。

仲介手数料と同じく、諸費用も基本的には現金で支払うため、売却時の資金計画は仲介手数料+諸費用を念頭に置いて立てることが重要です。

・印紙税

不動産売買契約書に収入印紙を貼って印紙税を納めます。売買契約により金額が決まっていて、売主・買主が平等に負担します。

・抵当権抹消の登記費用

不動産の売却代金を受け取ることで、住宅ローンを完済したら登記の抵当権抹消費用が必要となります。抵当権抹消の登録免許税と、司法書士への支払いが発生します。

・所得税、住民税

不動産を売って利益があれば、所得税と住民税がかかります。利益は売却金額そのものではなく、取得費と売却時の譲渡費用(測量費、解体費など)を差し引いて計算できます。 売却損がでた場合は、特例を利用して減税になることがあります。

・引越し費用

マイホームを売却して住み替える場合には、引越し費用も念頭に置いておきましょう。引き渡し時期が次の住まいの入居に間に合うよう交渉したいものです。また、引越し費用は転勤入学シーズン直前の1~3月に高くなる傾向にあります。

購入時にかかる諸費用

購入時では、主に下記のような諸費用がかかります。

購入時の諸費用も現金で支払います。物件価格のほか、仲介手数料・諸費用を含めて予算を立てる必要があります。

・印紙税

不動産売買契約書のほか、住宅ローンを借りる場合は金銭消費貸借契約書にも課税されます。

・不動産取得税

不動産の売買・交換・買い替え・贈与など、不動産を取得したときに課せられる税金です。

・登録免許税

不動産を取得したときの所有権移転登記や住宅ローンを借りた抵当権設定登記などに課せられます。

・住宅ローン借入費用

金融機関に支払う融資手数料やローン保証料、団体信用生命保険料、印紙税などがかかります。

・引越し費用

引越し費用は季節ごとの変動があるため、引越し会社には早めに相談しましょう。賃貸住宅からの引越しの場合の解約予告は1カ月前が一般的です。新居との住居費が重ならないよう、貸主に忘れず通告しましょう。

印紙税については、以下の記事で金額や発生するケースを詳しく解説しています。納付を忘れて未納があるとペナルティも発生するので、売却を検討している人は併せてご覧ください。

まとめ

- 仲介手数料とは、不動産の売買を実現させてくれた不動産会社に払う成功報酬で、上限額は売買価格の3%+6万円+消費税

- 買取と個人売買は仲介手数料がかからないが、買取は査定額が2~3割低くなる傾向にあり、個人売買は専門知識がないとトラブルになりやすい

- 仲介手数料およびそれ以外の費用は現金払いが基本のため、資金計画に入れる必要がある

イラスト/タバタ画房