試算表(T/B、Trial balance)とは、複式簿記で仕訳や勘定記入に間違いがないかを確かめるために作成される一覧表のことです。

試算表は会計処理のミスや計算間違いなどを発見するために有益ですが、

決算書(損益計算書、貸借対照表)と内容が共通しているため、会社の「今」の経営状況を把握するためにも役立ちます。

また、銀行融資の審査の際に提出を求められることもあり、経営者であれば把握しておくべき書類です。

そこで本記事では、試算表について基礎知識や作り方、注意点まで解説します。

| 本記事のポイント |

|

「試算表とは何なのか知りたい」

「試算表を作りたい」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、試算表とは何かを理解したうえで作成する方法がわかります。

作成した試算表の何を見るべきかも解説しますので、試算表を経営に役立てるヒントが得られるはずです。では、さっそく解説を始めましょう。

1. 試算表とは

まずは試算表の基礎知識から見ていきましょう。

1-1. 試算表の基礎知識

会計用語における試算表とは、複式簿記の過程で作成される表のひとつで、

仕訳・勘定記入した金額の合計や残高を一覧にし、貸借の最終の合計が合致することを確かめるために作成される表のことです。

| 複式簿記とは? |

| 取引を借方と貸方に分けて勘定科目ごとに記帳する簿記の方式。通常企業で用いられるのは複式簿記。 |

| 勘定記入とは? |

| 取引を仕訳(借方・貸方に分解し勘定科目を選択して金額を決定する)して転記すること。 |

簡単にいえば、仕訳や勘定記入に間違いがないか・計算ミスがないかなどを検証するために作成するのが試算表です。

試算表は「T/B(Trial balance)」とも呼ばれます。

1-2. 試算表では借方と貸方の金額が一致することを確認する

複式簿記では、取引を借方・貸方に分けて記帳しますが、最終的には借方と貸方の金額は一致しなければなりません(貸借平均の原理)。

試算表では、この貸借平均の原理を利用して、貸借の最終の合計が合致することを検証します。

貸借の最終合計が合致しなければ、どこかに間違いがあることがわかり、早期に間違いを修正できます。

1-3. 試算表は経営状況を把握するためにも役立つ

正しく会計処理するために作成される資産表ですが、実は他にも有益な面があります。

それは、直近の経営状況の把握です。

試算表を作っていない会社では、自分の会社が儲かっているのか、資産や負債、売上や経費がどうなっているのか、決算してみないとわからないということになります。

決算は1年に1度ですから、その間の経営状況を把握できなくなってしまうのです。

一方、定期的に試算表を作成していれば、早期に経営状況の把握が可能です。

1-4. 銀行から試算表の提出を求められることもある

現在の経営状況の把握に役立つ試算表は、銀行の融資審査においても、重要な資料となります。

決算書と合わせて、毎月の試算表の提出を求められることが多いため、融資を受けたいのであれば避けて通れない資料といえます。

2. 試算表の種類と作り方

試算表には、大きく分けて3種類あります。

|

それぞれ、見ていきましょう。

2-1. 合計試算表

合計試算表は、総勘定元帳の勘定科目ごとに借方・貸方の合計を集計した試算表です。

▼ 合計試算表の作り方

|

合計試算表は、できるだけ少ない労力で、転記ミス・漏れを確認するために有益です。

2-2. 残高試算表

残高試算表は、総勘定元帳の勘定科目ごとに借方・貸方の残高を記載した試算表です。

▼ 残高試算表の作り方

|

残高しか記載されていないため、転記ミス・漏れを発見するには不向きです。

では、どういった場合に残高試算表を作るのかといえば、決算書(貸借対照表・損益計算書)の作成前です。

決算書を作成するための元資料として、残高試算表が役立ちます。

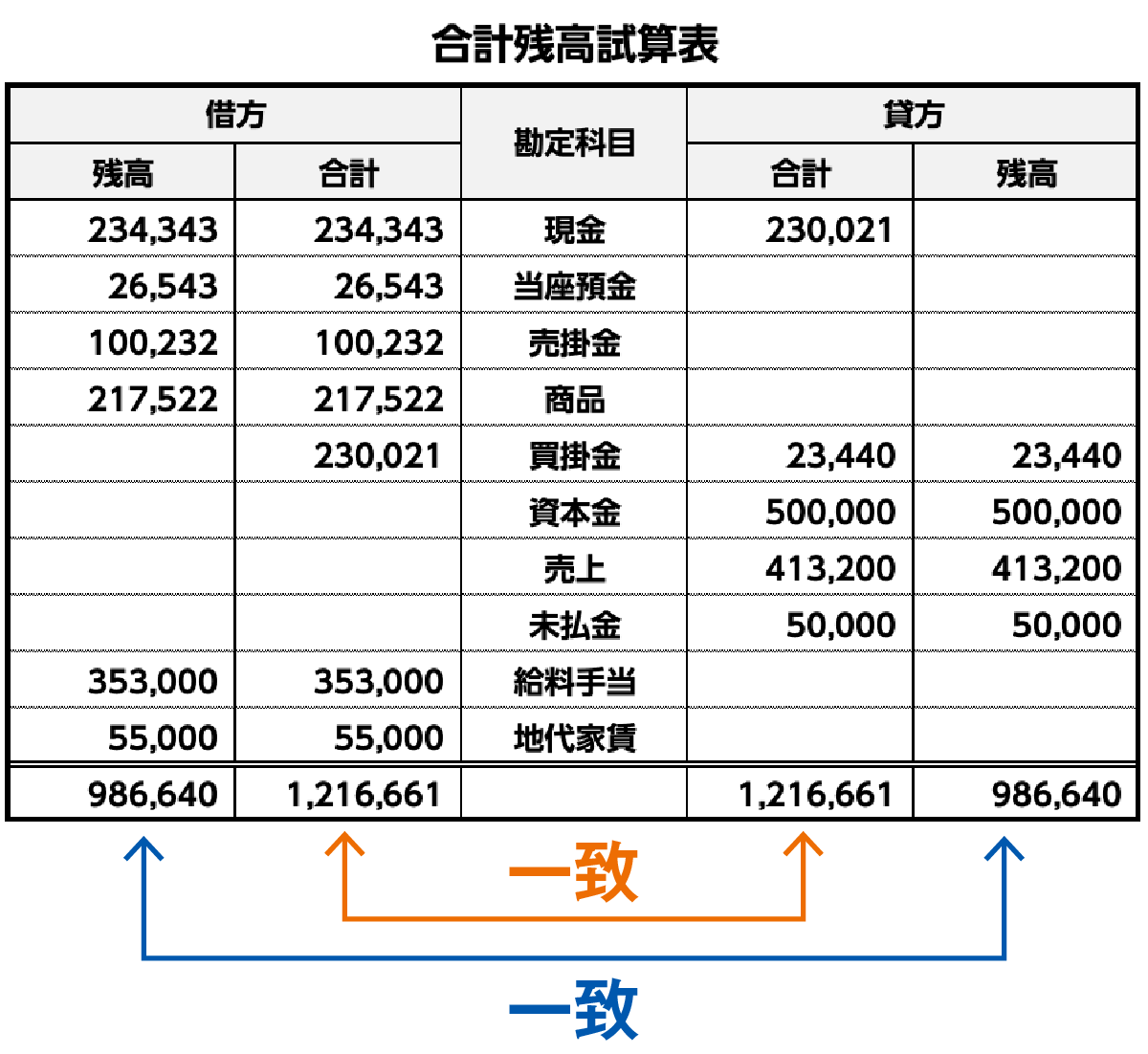

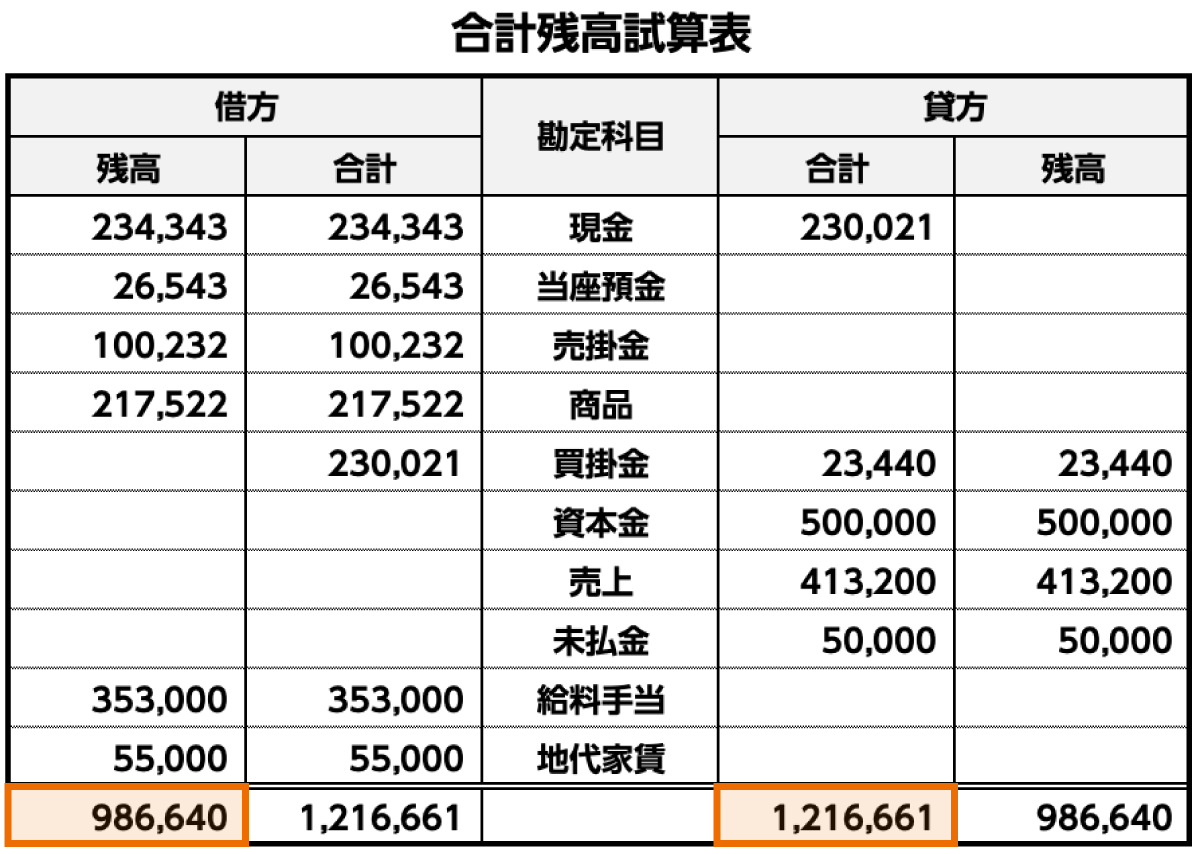

2-3. 合計残高試算表

合計残高試算表は、合計試算表と残高試算表を組み合わせたもので、「残高」「合計」の両方を記入します。

作成する手間がかかるデメリットはありますが、経営状況の把握を目的として試算表を作成するのであれば、合計残高試算表の作成がおすすめです。

合計・残高の両面から、現状を把握できるメリットがあります。

▼ 合計残高試算表の作り方

|

3. 試算表を作成する時期・タイミング

試算表を作成する時期やタイミングは会社によってさまざまですが、大きく次の3パターンがあります。

|

「会計上のミスに早期に気付く」

「現在の経営状況を把握する」

……という目的に照らし合わせれば、試算表は定期的に作成すべきといえるでしょう。

適切な作成頻度は取引の多さにもよりますが、例えば「月次試算表」として毎月試算表を取りまとめ、モニターする習慣をつけることをおすすめします。

4. 作った試算表の見るべきポイント

作った試算表は、どう見れば良いのでしょうか。

ポイントを3つ、お伝えしましょう。

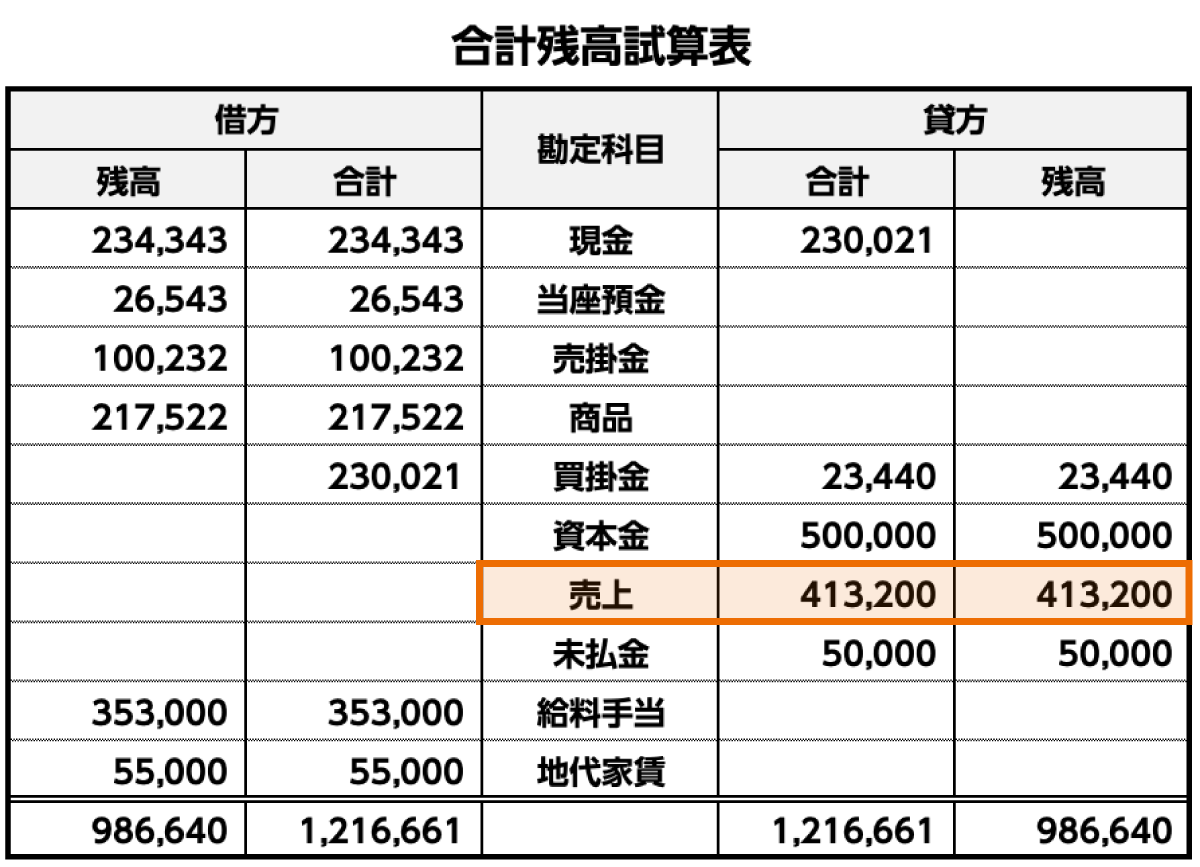

4-1. 「売上」をチェックする

まずチェックしたいのが「売上」です。勘定科目の売上の金額を確認しましょう。

月次など定期的に試算表を作成している場合には、時系列での変化を捉えることで、売上高の変動を見ます。

4-2. 「借方の残高」と「貸方の残高」を見る

次に「借方の残高」と「貸方の残高」を見ます。

借方の残高=会社の資産、貸方の残高=会社の負債です。

負債が増えすぎていないか、資産は適切に確保できているか、確認しましょう。

4-3. 事業計画書や経営計画との乖離を発見する

事業計画書や経営計画を作成している場合には、計画と現状の乖離(ギャップ)を発見するために、試算表を活用しましょう。

早期にギャップを発見することで、改善策を打ち出すことができます。

事業計画書・経営計画については、以下の記事もあわせてご覧ください。

5. 試算表に関する注意点

最後に、試算表に関する注意点をお伝えします。

|

5-1. 資金計画は別途「資金繰り表」を作成する

1つめの注意点は「資金計画は別途『資金繰り表』を作成する」ことです。

試算表は、経営状況の「今」を、全体像として把握するうえでは有益なツールですが、試算表からは正確なお金の動きは見えてこない点に注意が必要です。

会社の経営に必要な資金計画のための情報は、別途「資金繰り表」を作成して把握しなければなりません。

▼資金繰り表

計画的に安定した経営を行うためには、試算表だけでなく「資金繰り表」を作ることをおすすめします。

詳しくは、以下の記事をご覧ください。

5-2. より深い分析は試算表だけでは難しい

2つめの注意点は「より深い分析は試算表だけでは難しい」ことです。

試算表で大枠をつかみ、さらに深い分析を行いたい場合には、税理士などの専門家に依頼して、専門的な知見を得ることも大切です。

例えば、ビジョン税理士法人に試算表をお渡しいただければ、ビジョン式「月次決算書」2ヶ月間無料体験サービスを提供させていただきますので、ご興味があればご利用ください。

FAXまたはメールで、打合せ予定日の5日前までに試算表をお送りいただければ、月次決算書のサービスを無料でご利用いただけます。

詳しくは以下のリンクからご確認ください。

6. まとめ

試算表とは、複式簿記で仕訳や勘定記入に間違いがないか・計算ミスがないかなどを検証するために作成される表のことです。

主に、借方と貸方の金額が一致することを確認する目的で作成されますが、決算書の元資料ともなるため、決算を待たずに経営状況の現状を把握するためにも役立ちます。

試算表には、次の3種類があります。

|

経営状況を把握し、会計処理のミスを早期に発見するためには、月次などの定期的なスパンで合計残高試算表を作成するのがおすすめです。

作った試算表では、以下のポイントをチェックしましょう。

|

試算表における注意点としては、以下が挙げられます。

|

試算表の特性を理解しつつ、経営にうまく活用していきましょう。