🔎 Где найти бесплатную информацию по облигациям: 5 источников

Прежде чем купить облигацию, стоит узнать о ней как можно больше. Однако сайты-агрегаторы зачастую требуют деньги за информацию, которую инвестор может найти самостоятельно. Например, за решение о выпуске и проспект эмиссии.

Как правильно искать?

1. Все эмитенты обязаны раскрывать существенную информацию о своей деятельности в интернете, на сайте одного из аккредитованных агентств. Их список всегда можно посмотреть на сайте Центробанка.

Сейчас в списке всего 5 агентств:

• Интерфакс

• Прайм-ТАСС

• AK&M

• СКРИН

• Ассоциация защиты информационных прав инвесторов

2. А ещё эмитент может публиковать информацию на собственном сайте. Там информация тоже должна быть общедоступной и бесплатной.

Обязательному раскрытию подлежат, в том числе:

• эмиссионные документы

• годовая финансовая отчетность и аудиторское заключение к ней

• существенные факты деятельности компании

3. Эмиссионные документы субъекта РФ можно найти на сайте регулирующего органа. Например, Минфина области или Департамента финансов города.

4. Информацию для оценки финансового состояния муниципального заемщика — например, данные о доходах и расходах бюджета — ищите на сайтах Минфина РФ и iMonitoring.

5. Не забываем также и о сайте Мосбиржи: в разделе “Долговой рынок” публикуются новости, существенные факты по облигациям, календарь облигационных выплат и многое другое.

#IF_образование

Прежде чем купить облигацию, стоит узнать о ней как можно больше. Однако сайты-агрегаторы зачастую требуют деньги за информацию, которую инвестор может найти самостоятельно. Например, за решение о выпуске и проспект эмиссии.

Как правильно искать?

1. Все эмитенты обязаны раскрывать существенную информацию о своей деятельности в интернете, на сайте одного из аккредитованных агентств. Их список всегда можно посмотреть на сайте Центробанка.

Сейчас в списке всего 5 агентств:

• Интерфакс

• Прайм-ТАСС

• AK&M

• СКРИН

• Ассоциация защиты информационных прав инвесторов

2. А ещё эмитент может публиковать информацию на собственном сайте. Там информация тоже должна быть общедоступной и бесплатной.

Обязательному раскрытию подлежат, в том числе:

• эмиссионные документы

• годовая финансовая отчетность и аудиторское заключение к ней

• существенные факты деятельности компании

3. Эмиссионные документы субъекта РФ можно найти на сайте регулирующего органа. Например, Минфина области или Департамента финансов города.

4. Информацию для оценки финансового состояния муниципального заемщика — например, данные о доходах и расходах бюджета — ищите на сайтах Минфина РФ и iMonitoring.

5. Не забываем также и о сайте Мосбиржи: в разделе “Долговой рынок” публикуются новости, существенные факты по облигациям, календарь облигационных выплат и многое другое.

#IF_образование

❄️ Облигации утром 11.01.22

Банк Центр-Инвест разместит зеленые облигации на сумму 300 млн руб

ИКС 5 Финанс 1 февраля досрочно погасит выпуск ИКС 5 Финанс-7-боб

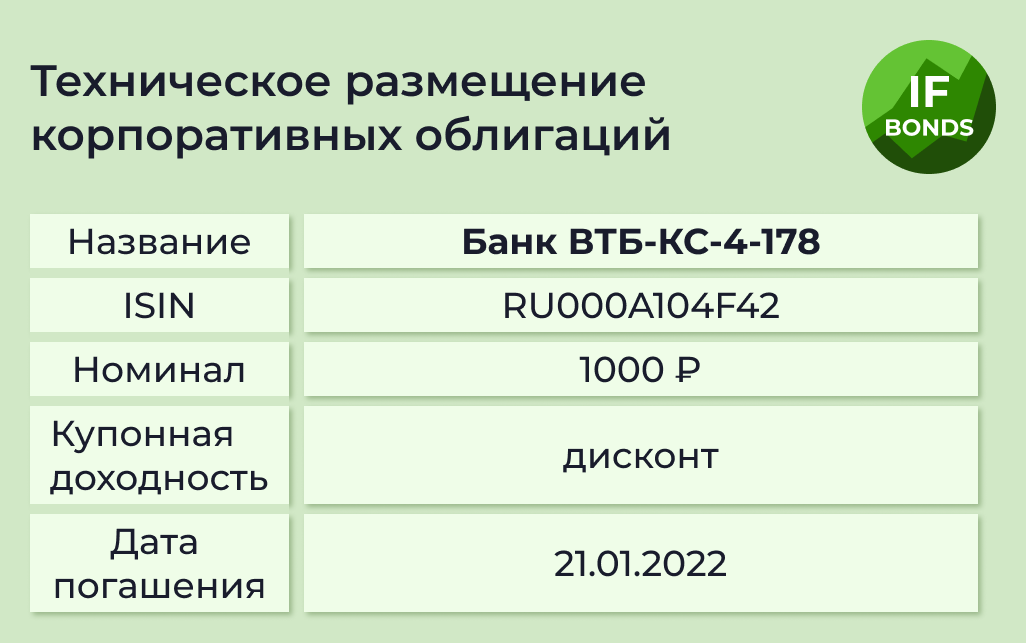

Погашения ожидаются всего по 4 выпускам на общую сумму ₽50.12 млрд, включая Банк ВТБ-КС-4-170 (полное, 50 млрд), МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн) и СИЛ-001P-02 (частичное 8,33%, ₽20,83 млн)

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽2,31 млрд, включая Мостотрест-7-об (купон ₽46,12, 9,25% годовых), СИБУР Холдинг-БО-03 (купон ₽38,15, 7,65% годовых) и Московская Обл-34012-об (купон ₽13,18, 7,05% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7604% ( 0.0054)

🇩🇪 -0.0360% (-0.0070)

🇨🇳 2.8000% (0.025)

🇷🇺 8.5800% (0.1400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Банк Центр-Инвест разместит зеленые облигации на сумму 300 млн руб

ИКС 5 Финанс 1 февраля досрочно погасит выпуск ИКС 5 Финанс-7-боб

Погашения ожидаются всего по 4 выпускам на общую сумму ₽50.12 млрд, включая Банк ВТБ-КС-4-170 (полное, 50 млрд), МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн) и СИЛ-001P-02 (частичное 8,33%, ₽20,83 млн)

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽2,31 млрд, включая Мостотрест-7-об (купон ₽46,12, 9,25% годовых), СИБУР Холдинг-БО-03 (купон ₽38,15, 7,65% годовых) и Московская Обл-34012-об (купон ₽13,18, 7,05% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7604% ( 0.0054)

🇩🇪 -0.0360% (-0.0070)

🇨🇳 2.8000% (0.025)

🇷🇺 8.5800% (0.1400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💰 Лучшие высокодоходные облигации

Топы надежных эмитентов мы уже составляли. Но что делать, если хочется более высокой доходности? Для инвесторов с высокой толерантность к риску есть вариант — ВДО.

Какие есть эмитенты с ВДО на российском рынке?

Для начала рассмотрим три строительных компании.

Пионер ГК-001Р-06-боб

• эффективная доходность: 12,28%

• купон: 11,75%

• дюрация: 2,9

• кредитный рейтинг: ruA-

• NetDebt/EBITDA: 2

Брусника-002P-01

• эффективная доходность: 11,97%

• купон: 11,85%

• дюрация: 2,57

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 3,7

Джи-групп-002Р-01

• эффективная доходность: 12,21%

• купон: 10,6%

• дюрация: 1,68

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 2,3

Главные риски для этих компаний — отраслевые, для сферы наступают трудные времена.

Автодом-001P-01

• эффективная доходность: 12,49%

• купон: 12,25%

• дюрация: 2,52

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 3,8

Это дебютант долгового рынка. Компания продаёт в Москве и Санкт-Петербурге машины премиум-класса. За 6 месяцев 2021 года выручка выросла в 3 раза по сравнению с аналогичным периодом 2020 года, чистая прибыль — в 4 раза. За счёт этого существенно снизился уровень долговой нагрузки.

Среди рисков — всё ещё высокий уровень долговой нагрузки и снижение доходов населения.

Эмитенты с кредитным рейтингом, но без отчетности МСФО:

• Главторг

• Henderson

• МСБ Лизинг

• Лайф-Стрим

• Некс-Т

• ПКБ

• ФЭС-Агро

• Промомед

Рассмотрим Главторг-БО-01

• эффективная доходность: 15,29%

• купон: 14,5%

• дюрация: 2,41

• кредитный рейтинг: ruBB+

• NetDebt/EBITDA: 3

Главторг занимается торговлей кондитерскими и табачными изделиями, преимущественно в Москве и области. Реализует также соки, варенья, компоты. Выручка компании растет уверенными темпами. По данным на 30 сентября, в 2021 году показатель выручки LTM вырос на 10%.

Риски:

• в структуре долга преобладают краткосрочные обязательства.

• коэффициент быстрой ликвидности чуть ниже 1. Это значит, что оборотные активы компании меньше краткосрочных обязательств.

#IF_облигации_РФ

Топы надежных эмитентов мы уже составляли. Но что делать, если хочется более высокой доходности? Для инвесторов с высокой толерантность к риску есть вариант — ВДО.

Какие есть эмитенты с ВДО на российском рынке?

Для начала рассмотрим три строительных компании.

Пионер ГК-001Р-06-боб

• эффективная доходность: 12,28%

• купон: 11,75%

• дюрация: 2,9

• кредитный рейтинг: ruA-

• NetDebt/EBITDA: 2

Брусника-002P-01

• эффективная доходность: 11,97%

• купон: 11,85%

• дюрация: 2,57

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 3,7

Джи-групп-002Р-01

• эффективная доходность: 12,21%

• купон: 10,6%

• дюрация: 1,68

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 2,3

Главные риски для этих компаний — отраслевые, для сферы наступают трудные времена.

Автодом-001P-01

• эффективная доходность: 12,49%

• купон: 12,25%

• дюрация: 2,52

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 3,8

Это дебютант долгового рынка. Компания продаёт в Москве и Санкт-Петербурге машины премиум-класса. За 6 месяцев 2021 года выручка выросла в 3 раза по сравнению с аналогичным периодом 2020 года, чистая прибыль — в 4 раза. За счёт этого существенно снизился уровень долговой нагрузки.

Среди рисков — всё ещё высокий уровень долговой нагрузки и снижение доходов населения.

Эмитенты с кредитным рейтингом, но без отчетности МСФО:

• Главторг

• Henderson

• МСБ Лизинг

• Лайф-Стрим

• Некс-Т

• ПКБ

• ФЭС-Агро

• Промомед

Рассмотрим Главторг-БО-01

• эффективная доходность: 15,29%

• купон: 14,5%

• дюрация: 2,41

• кредитный рейтинг: ruBB+

• NetDebt/EBITDA: 3

Главторг занимается торговлей кондитерскими и табачными изделиями, преимущественно в Москве и области. Реализует также соки, варенья, компоты. Выручка компании растет уверенными темпами. По данным на 30 сентября, в 2021 году показатель выручки LTM вырос на 10%.

Риски:

• в структуре долга преобладают краткосрочные обязательства.

• коэффициент быстрой ликвидности чуть ниже 1. Это значит, что оборотные активы компании меньше краткосрочных обязательств.

#IF_облигации_РФ

❄️ Облигации утром 12.01.22

Минфин сегодня проведет аукционы по размещению ОФЗ-26237-ПД и ОФЗ-52004-ИН

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

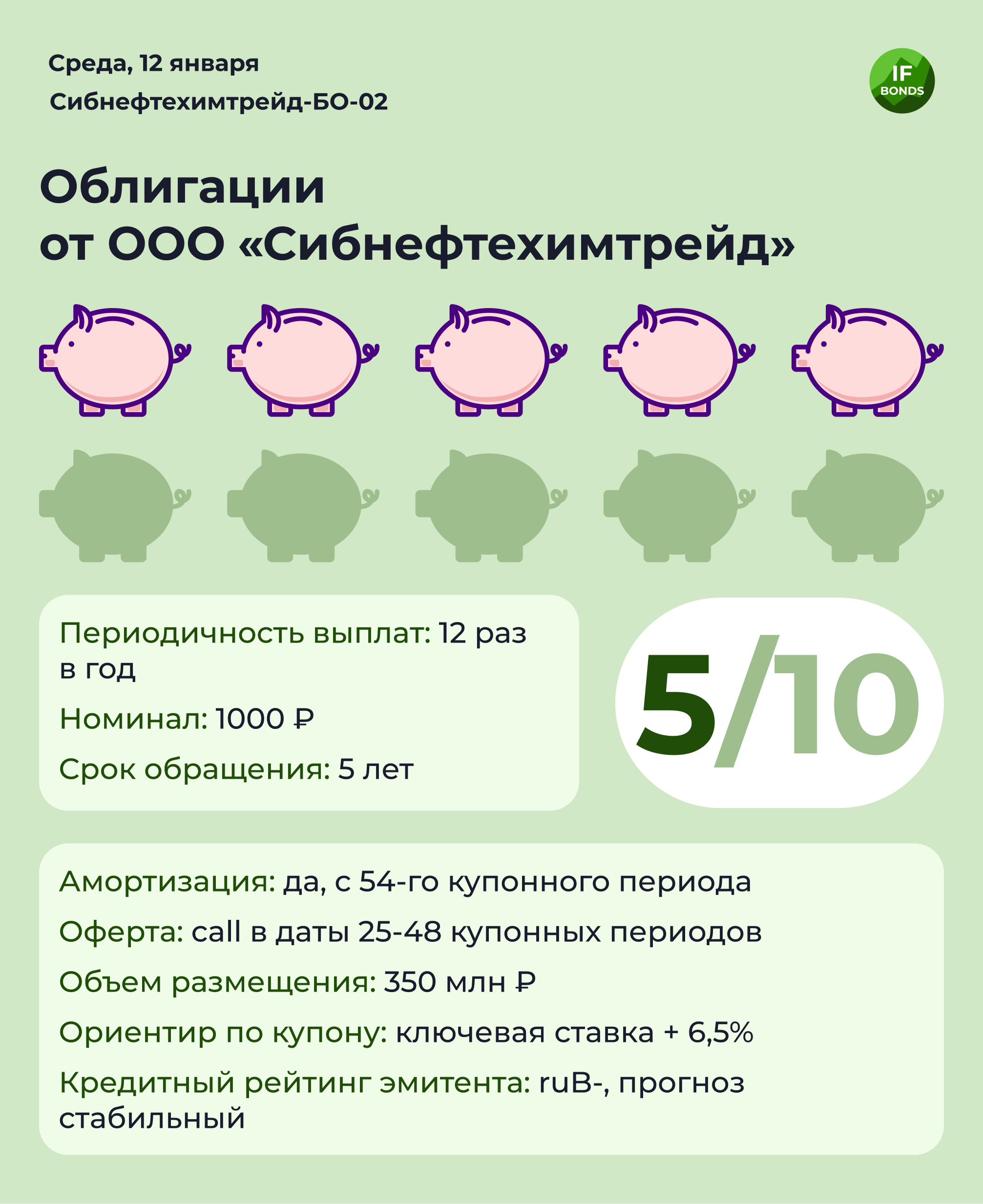

Сбор заявок: Сибнефтехимтрейд планирует открыть книгу заявок по Сибнефтехимтрейд-БО-02 (объем 350 млн, ориентир по купону ключевая ставка + 6,5%)

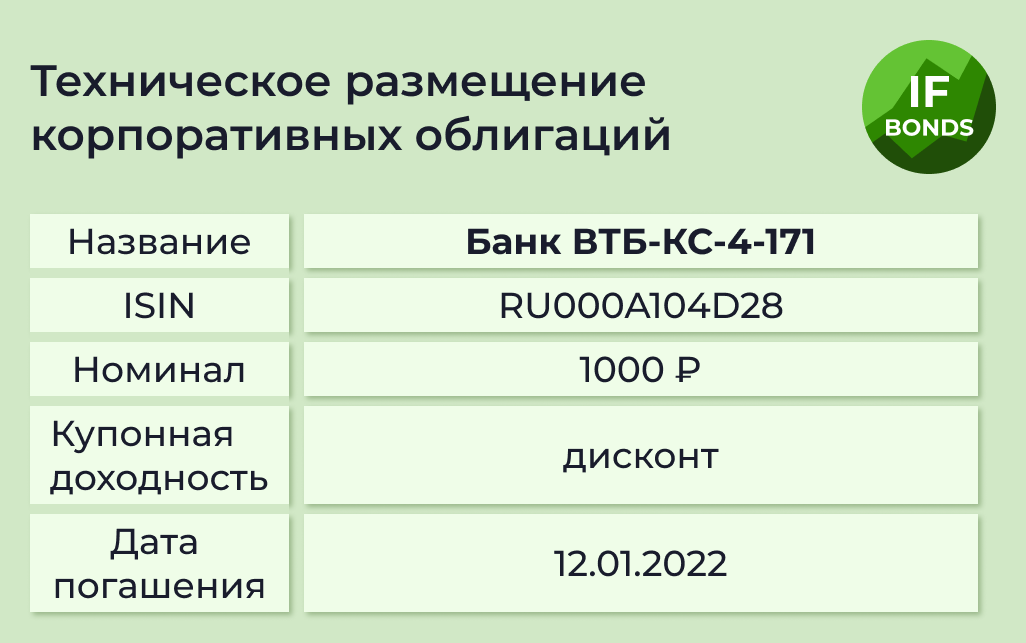

Погашения ожидаются по 2 выпускам на общую сумму ₽325 млрд: Банк ВТБ-КС-4-171 (полное, ₽25 млрд) и КОБР-50-об (полное, ₽300 млрд)

Купонные выплаты ожидаются по 14 выпускам облигаций на общую сумму ₽1,91 млрд, включая ОГК-2-002Р-01 (купон ₽28,67, 5,75% годовых), НижегородОбл-35011-об (купон ₽12,78, 10,25% годовых) и ИСКЧ-1-боб (купон ₽26,8,10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7304% (-0.0246)

🇩🇪 -0.0320% (0.0040)

🇨🇳 2.7970% (-0.0120)

🇷🇺 8.6700% (0.0900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Минфин сегодня проведет аукционы по размещению ОФЗ-26237-ПД и ОФЗ-52004-ИН

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Сбор заявок: Сибнефтехимтрейд планирует открыть книгу заявок по Сибнефтехимтрейд-БО-02 (объем 350 млн, ориентир по купону ключевая ставка + 6,5%)

Погашения ожидаются по 2 выпускам на общую сумму ₽325 млрд: Банк ВТБ-КС-4-171 (полное, ₽25 млрд) и КОБР-50-об (полное, ₽300 млрд)

Купонные выплаты ожидаются по 14 выпускам облигаций на общую сумму ₽1,91 млрд, включая ОГК-2-002Р-01 (купон ₽28,67, 5,75% годовых), НижегородОбл-35011-об (купон ₽12,78, 10,25% годовых) и ИСКЧ-1-боб (купон ₽26,8,10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7304% (-0.0246)

🇩🇪 -0.0320% (0.0040)

🇨🇳 2.7970% (-0.0120)

🇷🇺 8.6700% (0.0900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Размещение облигаций Сибнефтехимтрейд-БО-02

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

❄️ Облигации утром 13.01.22

Инфляция в России за 2021 год составила 8,39%, продуктовая - 10,62%

Инфляция в США за 2021 год составила 7% - максимум с 1982 г.

Геополитика: переговоры России и НАТО завершились ничем - возрастают риски санкционной риторики. Сегодня состоится встреча представителей России и ОБСЕ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Сбор заявок сегодня пройдет по Сибнефтехимтрейд-БО-02 - разбор эмитента смотрите в посте

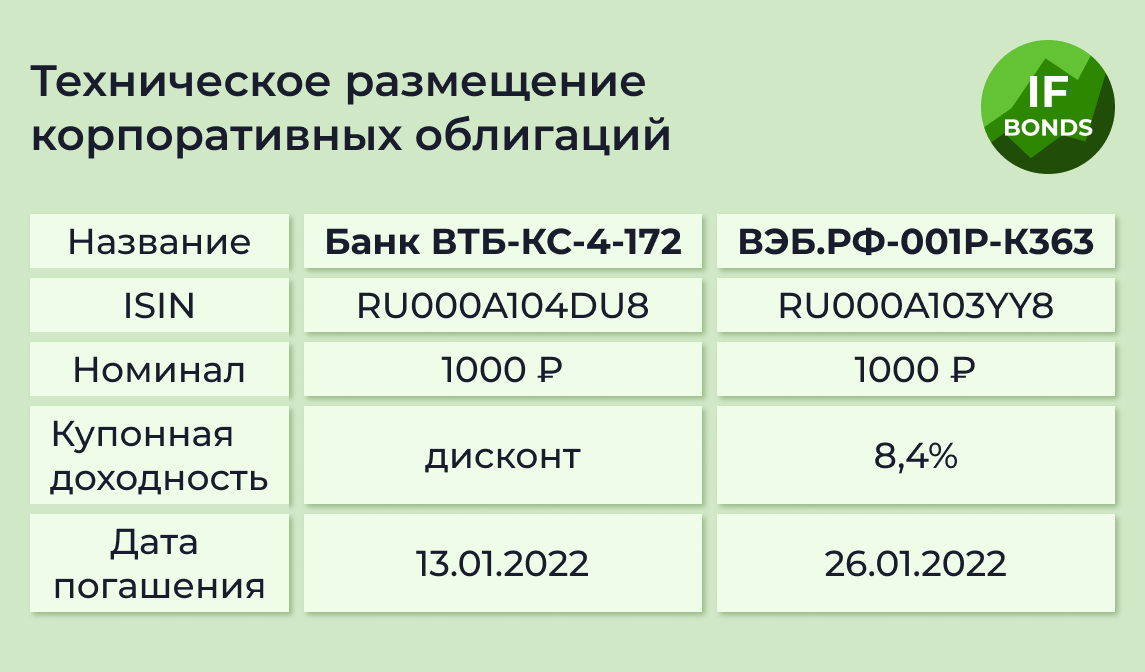

Погашения ожидаются по 2 выпускам на общую сумму ₽55 млрд: Банк ВТБ-КС-4-172 (полное, ₽50 млрд) и БанкФК Открытие-7-боб (полное, ₽5 млрд)

Купонные выплаты ожидаются по 8 выпускам облигаций на общую сумму ₽886 млн, включая ГазпромКапитал-БО-001Р-02 (купон ₽38,39, 7,8% годовых), КрасноярскийКрай-35015-об (купон ₽11,3, 7,64% годовых) и Роял Капитал-БО-П04 (купон ₽34,9, 14% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7411% (-0.0106)

🇩🇪 -0.0540% (0.0030)

🇨🇳 2.7930% (-0.0070)

🇷🇺 8.7200% (0.0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Инфляция в России за 2021 год составила 8,39%, продуктовая - 10,62%

Инфляция в США за 2021 год составила 7% - максимум с 1982 г.

Геополитика: переговоры России и НАТО завершились ничем - возрастают риски санкционной риторики. Сегодня состоится встреча представителей России и ОБСЕ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Сбор заявок сегодня пройдет по Сибнефтехимтрейд-БО-02 - разбор эмитента смотрите в посте

Погашения ожидаются по 2 выпускам на общую сумму ₽55 млрд: Банк ВТБ-КС-4-172 (полное, ₽50 млрд) и БанкФК Открытие-7-боб (полное, ₽5 млрд)

Купонные выплаты ожидаются по 8 выпускам облигаций на общую сумму ₽886 млн, включая ГазпромКапитал-БО-001Р-02 (купон ₽38,39, 7,8% годовых), КрасноярскийКрай-35015-об (купон ₽11,3, 7,64% годовых) и Роял Капитал-БО-П04 (купон ₽34,9, 14% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7411% (-0.0106)

🇩🇪 -0.0540% (0.0030)

🇨🇳 2.7930% (-0.0070)

🇷🇺 8.7200% (0.0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

Аукционы Минфина: как они работают и можно ли в них поучаствовать?

Об ОФЗ знают даже те, кто не занимается инвестициями. Однако мало кто понимает, как именно происходит их размещение.

Театр начинается с вешалки, а эмиссия ОФЗ — с плана! Инициатива о выпуске облигаций исходит от правительства, но непосредственным размещением и обслуживанием занимается Минфин.

Ведомство публикует на своем сайте график аукционов и информацию об объемах средств, которые планируется привлечь.

Какие выпуски размещаются?

Чаще всего никаких новых выпусков Минфин не предлагает, а осуществляет допэмиссию уже имеющихся. Накануне аукциона ведомство публикует информационное сообщение, в котором указывает выпуски, которые на нем будут предложены.

Так как ставку купона по старым выпускам уже не изменить, то доходность по ним регулируется с помощью премии или дисконта к цене облигации.

Когда проводятся аукционы?

Аукционы всегда проходят по средам. Или не проходят… Да, Минфин может отменить проведение аукциона, если посчитает, что сложившаяся на рынке конъюнктура невыгодна.

А где все это происходит?

На Московской бирже, в специальной торговой системе.

Кто может принять участие в аукционе?

Теоретически никаких ограничений нет.

А практически? Минимальный лот — это десятки миллионов рублей, поэтому принять участие в аукционе могут только крупные институциональные инвесторы — банки и фонды. Причем не только отечественные, но и зарубежные.

В целом, сильное влияние на динамику цен ОФЗ оказывают крупные иностранные инвесторы. По данным Минфина, доля нерезидентов в о объеме выпусков ОФЗ составляет порядка 20%.

В 2021 году США ввели санкции против российского госдолга. Теперь американским финансовым учреждениям нельзя покупать ОФЗ при их первичном размещении, т.е. нельзя участвовать в аукционах Минфина. На вторичный рынок запрет пока не распространяется, но ситуация может измениться.

Как проходит аукцион?

Участники через систему Мосбиржи подают свои заявки.

Можно подать конкурентную заявку — в ней указываются желаемые объем и цена. По сути, это аналог привычных нам лимитных заявок.

Второй тип заявок — неконкурентные, в них указывается только объем. Исполняются они по средневзвешенной цене всех заявок аукциона. По результатам сбора заявок Минфин определяет цену отсечения — минимальную цену исполнения заявки.

Если я не могу принять участие в аукционе, зачем мне все это?

👉 А вот об этом читайте по ссылке на сайте InvestFuture!

Там мы рассказываем, как анализировать итоги аукционов ОФЗ и какую важную информацию из них можно извлечь.

#IF_ОФЗ #IF_облигации_РФ #IF_образование

Об ОФЗ знают даже те, кто не занимается инвестициями. Однако мало кто понимает, как именно происходит их размещение.

Театр начинается с вешалки, а эмиссия ОФЗ — с плана! Инициатива о выпуске облигаций исходит от правительства, но непосредственным размещением и обслуживанием занимается Минфин.

Ведомство публикует на своем сайте график аукционов и информацию об объемах средств, которые планируется привлечь.

Какие выпуски размещаются?

Чаще всего никаких новых выпусков Минфин не предлагает, а осуществляет допэмиссию уже имеющихся. Накануне аукциона ведомство публикует информационное сообщение, в котором указывает выпуски, которые на нем будут предложены.

Так как ставку купона по старым выпускам уже не изменить, то доходность по ним регулируется с помощью премии или дисконта к цене облигации.

Когда проводятся аукционы?

Аукционы всегда проходят по средам. Или не проходят… Да, Минфин может отменить проведение аукциона, если посчитает, что сложившаяся на рынке конъюнктура невыгодна.

А где все это происходит?

На Московской бирже, в специальной торговой системе.

Кто может принять участие в аукционе?

Теоретически никаких ограничений нет.

А практически? Минимальный лот — это десятки миллионов рублей, поэтому принять участие в аукционе могут только крупные институциональные инвесторы — банки и фонды. Причем не только отечественные, но и зарубежные.

В целом, сильное влияние на динамику цен ОФЗ оказывают крупные иностранные инвесторы. По данным Минфина, доля нерезидентов в о объеме выпусков ОФЗ составляет порядка 20%.

В 2021 году США ввели санкции против российского госдолга. Теперь американским финансовым учреждениям нельзя покупать ОФЗ при их первичном размещении, т.е. нельзя участвовать в аукционах Минфина. На вторичный рынок запрет пока не распространяется, но ситуация может измениться.

Как проходит аукцион?

Участники через систему Мосбиржи подают свои заявки.

Можно подать конкурентную заявку — в ней указываются желаемые объем и цена. По сути, это аналог привычных нам лимитных заявок.

Второй тип заявок — неконкурентные, в них указывается только объем. Исполняются они по средневзвешенной цене всех заявок аукциона. По результатам сбора заявок Минфин определяет цену отсечения — минимальную цену исполнения заявки.

Если я не могу принять участие в аукционе, зачем мне все это?

👉 А вот об этом читайте по ссылке на сайте InvestFuture!

Там мы рассказываем, как анализировать итоги аукционов ОФЗ и какую важную информацию из них можно извлечь.

#IF_ОФЗ #IF_облигации_РФ #IF_образование

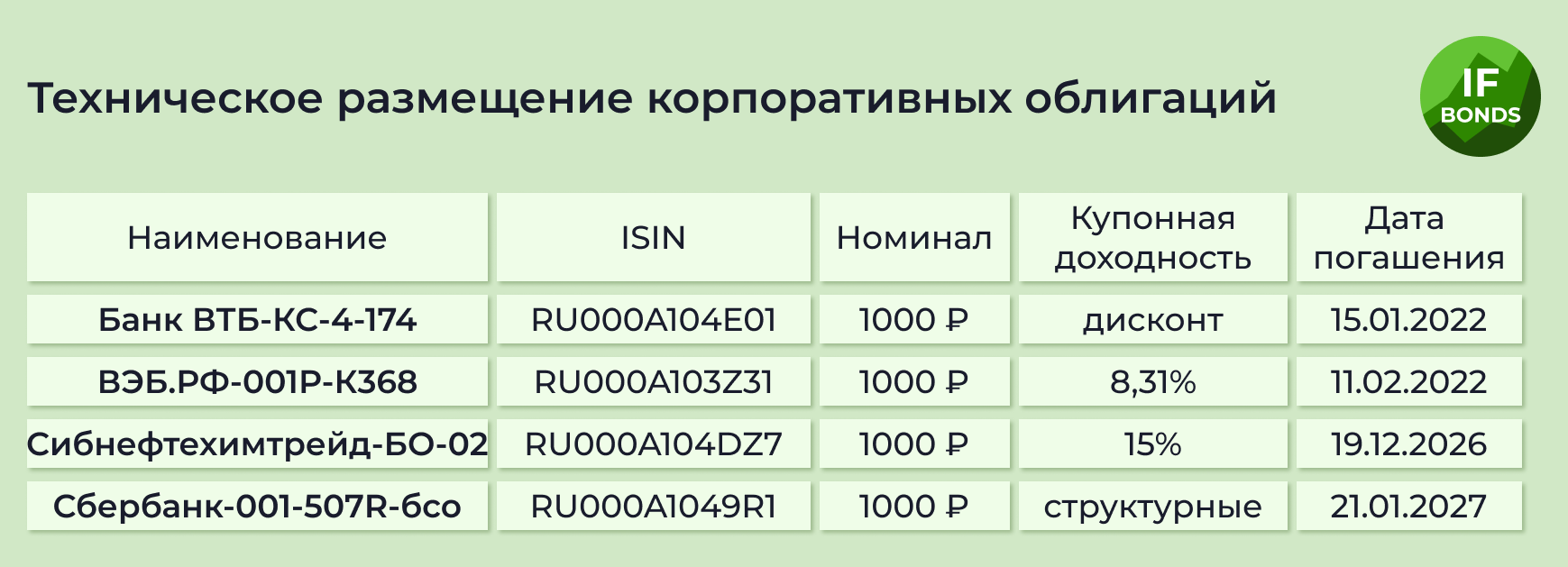

❄️ Облигации утром 14.01.22

Индекс RGBI вчера пробил отметку минимума последних трех лет

МТС-Банк выпустит субординированные облигации на сумму ₽3 млрд

Геополитика: ЕС продлил действующие в отношении России экономические санкции до 31 июля 2022 года. Сенаторы США вчера представили новый законопроект санкций против России. Под удар могут попасть 12 эмитентов: Сбербанк, ВТБ, Газпромбанк, ВЭБ, Россельхозбанк, РФПИ, Московский кредитный банк, Альфа-банк, ФК Открытие, Промсвязьбанк, Совкомбанк, Транскапиталбанк

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

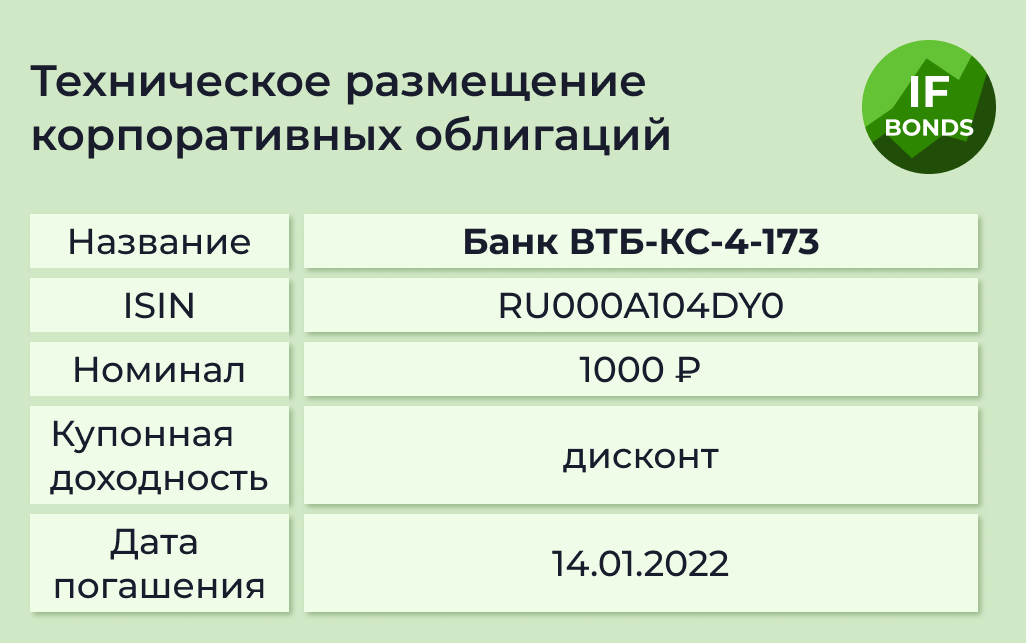

Погашения ожидаются по 2 выпускам на общую сумму ₽70 млрд: Банк ВТБ-КС-4-173 (полное, ₽50 млрд) и ВЭБ.РФ-001Р-К365 (полное, ₽20 млрд)

Купонные выплаты ожидаются по 17 выпускам облигаций на общую сумму ₽2,5 млрд, включая ФСК ЕЭС-3-боб (купон ₽19,32, 7,75% годовых), ОКЕЙ-001P-02 (купон ₽23,31, 9,35% годовых) и Курская область-35001-об (купон ₽11,91, 7,96% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7238% (0,0232)

🇩🇪 -0,0890% (-0,0030)

🇨🇳 2,7880% (-0,0060)

🇷🇺 9,0100% (0,2900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Индекс RGBI вчера пробил отметку минимума последних трех лет

МТС-Банк выпустит субординированные облигации на сумму ₽3 млрд

Геополитика: ЕС продлил действующие в отношении России экономические санкции до 31 июля 2022 года. Сенаторы США вчера представили новый законопроект санкций против России. Под удар могут попасть 12 эмитентов: Сбербанк, ВТБ, Газпромбанк, ВЭБ, Россельхозбанк, РФПИ, Московский кредитный банк, Альфа-банк, ФК Открытие, Промсвязьбанк, Совкомбанк, Транскапиталбанк

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Погашения ожидаются по 2 выпускам на общую сумму ₽70 млрд: Банк ВТБ-КС-4-173 (полное, ₽50 млрд) и ВЭБ.РФ-001Р-К365 (полное, ₽20 млрд)

Купонные выплаты ожидаются по 17 выпускам облигаций на общую сумму ₽2,5 млрд, включая ФСК ЕЭС-3-боб (купон ₽19,32, 7,75% годовых), ОКЕЙ-001P-02 (купон ₽23,31, 9,35% годовых) и Курская область-35001-об (купон ₽11,91, 7,96% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7238% (0,0232)

🇩🇪 -0,0890% (-0,0030)

🇨🇳 2,7880% (-0,0060)

🇷🇺 9,0100% (0,2900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🧐 Облигации с повышенным риском. Что такое ВДО?

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование

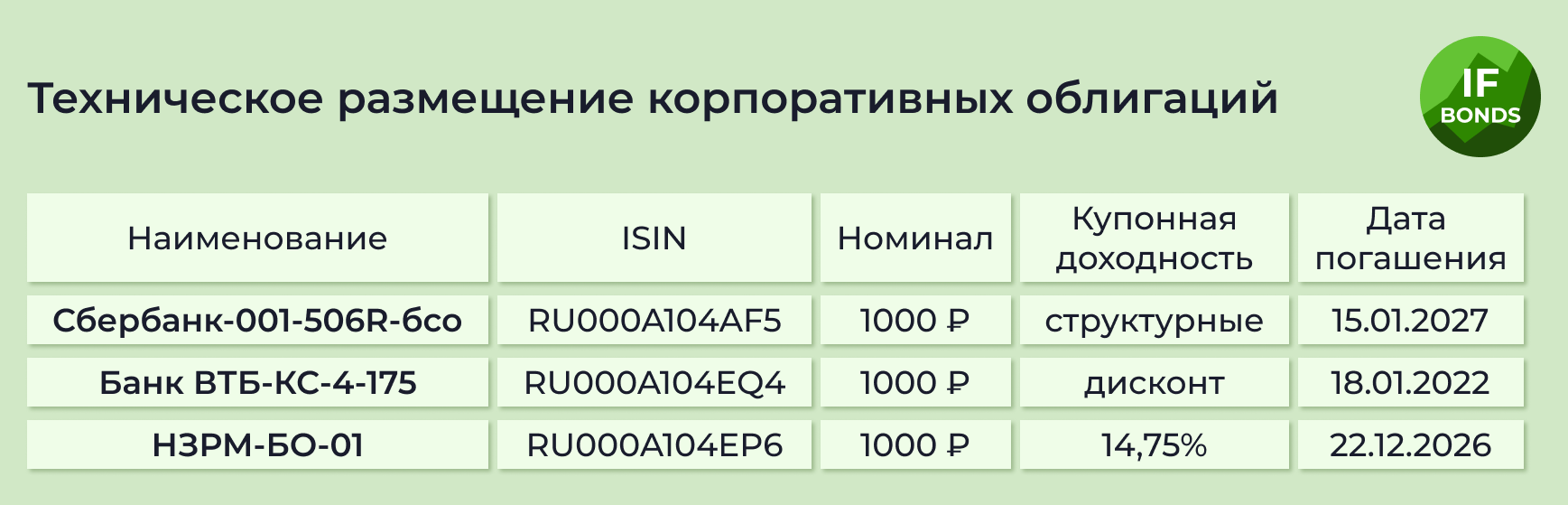

❄️ Облигации утром 17.01.22

KPMG выявила проблемные сделки Petropavlovsk на $302,4 млн

Роскосмос рассматривает возможность выпуска облигаций

ЦБ сохранил прогноз по инфляции на 2022 год в интервале 4-4.5%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", AAG

Сбор заявок пройдет по Сбербанк-002СУБ-01E (объем €750 млн), Сбербанк-002СУБ-01U (объем $990 млн) и Сбербанк-002СУБ-04R (объем ₽10 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽54,59 млрд, включая АкБарс2 ИА-1-об (частичное, ₽669,87 млн) и АкБарс2 ИА-2-об (полное, ₽896,42 млн)

Купонные выплаты ожидаются по 32 выпускам облигаций на общую сумму ₽2,12 млрд, включая НовосибирскаяОбл-34019-об (купон ₽10,68, 8,57% годовых), СМАК-БО-П01 (купон ₽106,85, 13% годовых) и ЭР-Телеком Холд-ПБО-05 (купон ₽20,94, 8,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7930% (0.0924)

🇩🇪 -0.0490% (0.0370)

🇨🇳 2.7860% (-0.0090)

🇷🇺 9.2900% (0.2800)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

KPMG выявила проблемные сделки Petropavlovsk на $302,4 млн

Роскосмос рассматривает возможность выпуска облигаций

ЦБ сохранил прогноз по инфляции на 2022 год в интервале 4-4.5%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", AAG

Сбор заявок пройдет по Сбербанк-002СУБ-01E (объем €750 млн), Сбербанк-002СУБ-01U (объем $990 млн) и Сбербанк-002СУБ-04R (объем ₽10 млрд)

Погашения ожидаются по 5 выпускам на общую сумму ₽54,59 млрд, включая АкБарс2 ИА-1-об (частичное, ₽669,87 млн) и АкБарс2 ИА-2-об (полное, ₽896,42 млн)

Купонные выплаты ожидаются по 32 выпускам облигаций на общую сумму ₽2,12 млрд, включая НовосибирскаяОбл-34019-об (купон ₽10,68, 8,57% годовых), СМАК-БО-П01 (купон ₽106,85, 13% годовых) и ЭР-Телеком Холд-ПБО-05 (купон ₽20,94, 8,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7930% (0.0924)

🇩🇪 -0.0490% (0.0370)

🇨🇳 2.7860% (-0.0090)

🇷🇺 9.2900% (0.2800)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

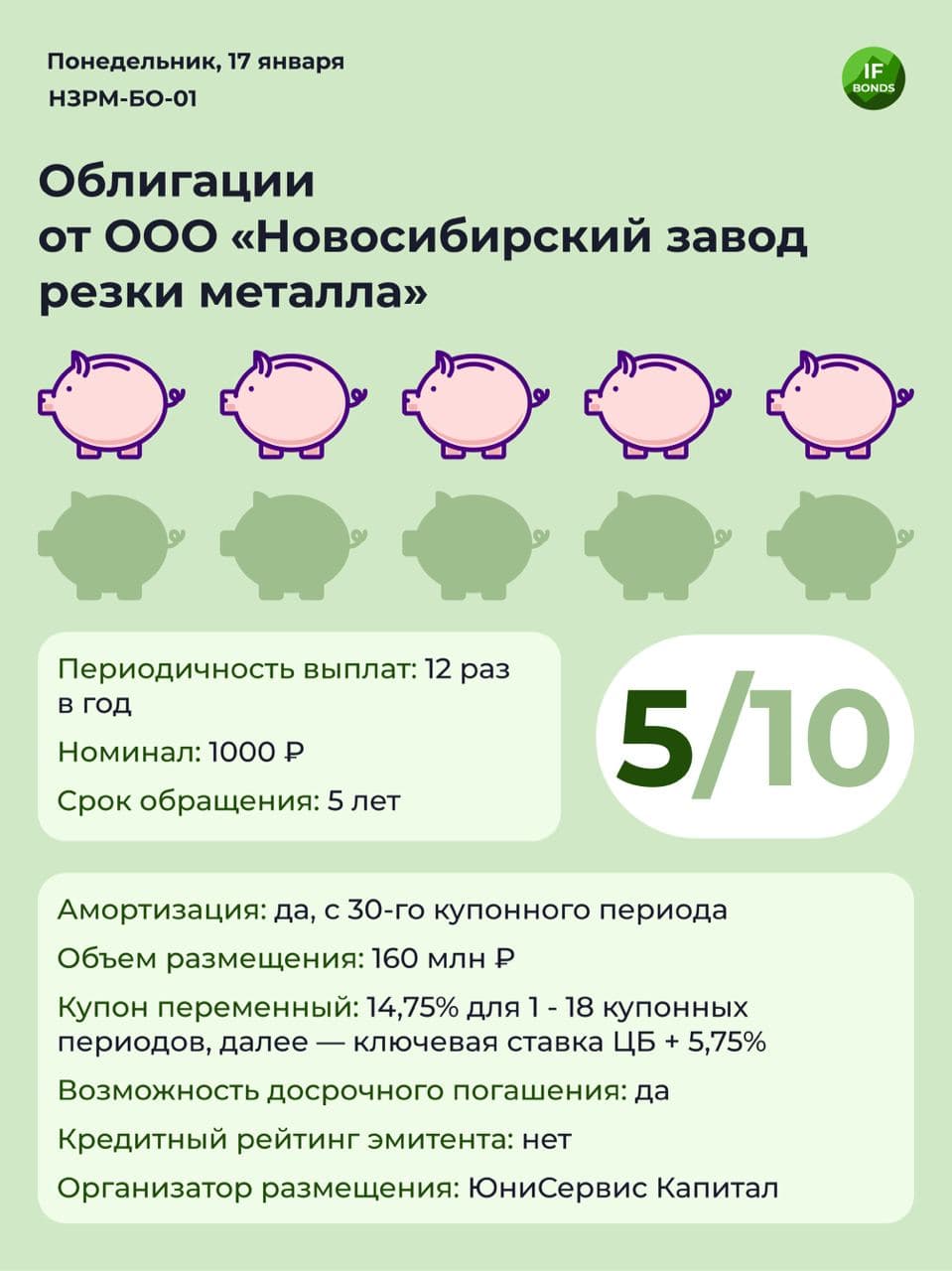

💸 Размещение облигаций НЗРМ-БО-01

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

❄️ Облигации утром 18.01.22

ВТБ Капитал: нерезиденты на прошлой неделе вывели из гособлигаций России ₽3,3 млрд

ЦБ зарегистрировал облигации "Комплекса переработки отходов "Югра"

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент

Сбор заявок пройдет по Сбербанк-002СУБ-01E (объем €750 млн), Сбербанк-002СУБ-01U (объем $990 млн) и Сбербанк-002СУБ-04R (объем ₽10 млрд)

Погашения ожидаются по 3 выпускам на общую сумму ₽50,7 млрд: Банк ВТБ-КС-4-175 (полное, ₽50 млрд), ОАЭ-БО-П01 (частичное 6%, ₽12 млн) и Элемент Лизинг-001P-02 (частичное 13,8%, ₽690 млн)

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽2,64 млрд, включая Сэтл Групп-001Р-02-боб (купон ₽26,8, 10,75% годовых), ЕвроХим МХК-001P-04 (купон ₽39,57, 7,85% годовых) и МаксимаТелеком-БО-П01 (купон ₽53,6, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8395% (0,0286)

🇩🇪 -0,0090% (0,017)

🇨🇳 2,7710% (0,02)

🇷🇺 9,4400% (0,1500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ВТБ Капитал: нерезиденты на прошлой неделе вывели из гособлигаций России ₽3,3 млрд

ЦБ зарегистрировал облигации "Комплекса переработки отходов "Югра"

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент

Сбор заявок пройдет по Сбербанк-002СУБ-01E (объем €750 млн), Сбербанк-002СУБ-01U (объем $990 млн) и Сбербанк-002СУБ-04R (объем ₽10 млрд)

Погашения ожидаются по 3 выпускам на общую сумму ₽50,7 млрд: Банк ВТБ-КС-4-175 (полное, ₽50 млрд), ОАЭ-БО-П01 (частичное 6%, ₽12 млн) и Элемент Лизинг-001P-02 (частичное 13,8%, ₽690 млн)

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽2,64 млрд, включая Сэтл Групп-001Р-02-боб (купон ₽26,8, 10,75% годовых), ЕвроХим МХК-001P-04 (купон ₽39,57, 7,85% годовых) и МаксимаТелеком-БО-П01 (купон ₽53,6, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8395% (0,0286)

🇩🇪 -0,0090% (0,017)

🇨🇳 2,7710% (0,02)

🇷🇺 9,4400% (0,1500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🌯 Дядя Дёнер: можно ли было предсказать дефолт?

Открываем цикл постов с разбором кейсов дефолтных компаний.

Можно ли было предвидеть дефолт Дяди Дёнера заранее? Наш ответ — однозначно да.

О чем предупреждала отчетность?

Дядя Дёнер, сеть шаурменных из Новосибирска, вышла на рынок облигаций в мае 2018 года. На тот момент инвесторам была доступна для анализа отчетность по РСБУ за 2017 год. Вот что можно было увидеть:

• коэффициент быстрой ликвидности 0,1 — при норме 1 и выше

• сумма процентов к уплате превышает операционную прибыль (т.е. то, из чего проценты и платятся) в 2 раза

• отрицательная динамика прибыли: ЧП упала на 9% по сравнению с 2016 годом, операционная — на 64%

• рентабельность собственного капитала (ROE) 19%, а вот инвестиционного капитала (ROIC) — всего 3,7%

Судя по всем последующим отчетам, компании так и не удалось преодолеть вышеперечисленные "болезни".

Это, однако, не помешало ей в феврале 2021 года получить рейтинг BB(RU) от НРА. А через пару месяцев случился первый технический дефолт.

Премия за риск как предупреждение

Ставка купона по первому выпуску Дядя Дёнер-БО-П01 составила 14% — т.е. ключевая ставка + 6,75%.

Обычно дебютный выпуск облигаций стоит компании дороже, чем все последующие. Она доплачивает премию за отсутствие репутации. Но к Дяде Дёнеру это не относилось. Премия к ключевой ставке по второму выпуску Дядя Дёнер-БО-П02 возросла до 7,5%.

"Звоночки" из ленты новостей

Спустя месяц после размещения второго выпуска, 3 марта 2020, в ленте новостей появилось сообщение: “Владельцы облигаций могут требовать досрочного погашения...”. Повод — соотношение операционной прибыли и процентов к уплате опустилось ниже 120%. На самом деле, выше оно никогда и не поднималось. Но инвесторы, судя по всему, до последнего надеялись увидеть улучшения в отчетности за 2019 год.

Мнение аналитиков InvestFuture

Дефолт произошёл не на ровном месте. Было множество звоночков, на которые инвестор мог бы обратить внимание.

📍Негативная динамика ключевых показателей компании: выручка, операционная прибыль, чистая прибыль.

📍Низкие уровни рентабельности капитала — ROE, ROIC.

📍Компания не справлялась с долгом, это показывало соотношение операционной прибыли и процентов к уплате.

📍Коэффициент быстрой ликвидности на уровне 0,1-0,4 при норме 1 и выше.

📍Второй выпуск стоил эмитенту дороже первого.

📍Новостные ленты не скрывали от инвесторов горькой правды.

#IF_облигации_РФ #IF_мусор

Открываем цикл постов с разбором кейсов дефолтных компаний.

Можно ли было предвидеть дефолт Дяди Дёнера заранее? Наш ответ — однозначно да.

О чем предупреждала отчетность?

Дядя Дёнер, сеть шаурменных из Новосибирска, вышла на рынок облигаций в мае 2018 года. На тот момент инвесторам была доступна для анализа отчетность по РСБУ за 2017 год. Вот что можно было увидеть:

• коэффициент быстрой ликвидности 0,1 — при норме 1 и выше

• сумма процентов к уплате превышает операционную прибыль (т.е. то, из чего проценты и платятся) в 2 раза

• отрицательная динамика прибыли: ЧП упала на 9% по сравнению с 2016 годом, операционная — на 64%

• рентабельность собственного капитала (ROE) 19%, а вот инвестиционного капитала (ROIC) — всего 3,7%

Судя по всем последующим отчетам, компании так и не удалось преодолеть вышеперечисленные "болезни".

Это, однако, не помешало ей в феврале 2021 года получить рейтинг BB(RU) от НРА. А через пару месяцев случился первый технический дефолт.

Премия за риск как предупреждение

Ставка купона по первому выпуску Дядя Дёнер-БО-П01 составила 14% — т.е. ключевая ставка + 6,75%.

Обычно дебютный выпуск облигаций стоит компании дороже, чем все последующие. Она доплачивает премию за отсутствие репутации. Но к Дяде Дёнеру это не относилось. Премия к ключевой ставке по второму выпуску Дядя Дёнер-БО-П02 возросла до 7,5%.

"Звоночки" из ленты новостей

Спустя месяц после размещения второго выпуска, 3 марта 2020, в ленте новостей появилось сообщение: “Владельцы облигаций могут требовать досрочного погашения...”. Повод — соотношение операционной прибыли и процентов к уплате опустилось ниже 120%. На самом деле, выше оно никогда и не поднималось. Но инвесторы, судя по всему, до последнего надеялись увидеть улучшения в отчетности за 2019 год.

Мнение аналитиков InvestFuture

Дефолт произошёл не на ровном месте. Было множество звоночков, на которые инвестор мог бы обратить внимание.

📍Негативная динамика ключевых показателей компании: выручка, операционная прибыль, чистая прибыль.

📍Низкие уровни рентабельности капитала — ROE, ROIC.

📍Компания не справлялась с долгом, это показывало соотношение операционной прибыли и процентов к уплате.

📍Коэффициент быстрой ликвидности на уровне 0,1-0,4 при норме 1 и выше.

📍Второй выпуск стоил эмитенту дороже первого.

📍Новостные ленты не скрывали от инвесторов горькой правды.

#IF_облигации_РФ #IF_мусор

❄️ Облигации утром 19.01.22

В связи с высокой рыночной волатильностью Сбербанк, ВЭБ и А Девелопмент отложили размещение своих облигаций

Минфин сегодня не будет проводить аукционы по размещению ОФЗ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашения ожидаются по 3 выпускам на общую сумму ₽50,02 млрд: Банк ВТБ-КС-4-176 (полное, ₽50 млрд), Роделен ЛК-001Р-02 (частичное 3,33%, ₽9,99 млн) и МигКредит-БО-01MC (частичное 3,33%, ₽14,88 млн)

Купонные выплаты ожидаются по 30 выпускам облигаций на общую сумму ₽48,34 млрд, включая 2 выпуска Роснефти серий 001Р-06 и 001Р-07 (купон ₽27,92, 5,6% годовых), 5 выпусков Минфина 26227-ПД (купон ₽36,9, 7,4% годовых), 26234-ПД (купон ₽22,44, 4,5% годовых), 46022-АД (купон ₽27,42, 5,5% годовых) и 26209-ПД (купон ₽37,9, 7,6% годовых), 53005-Н (купон ₽26,18, 5,25% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8736% (0,0017)

🇩🇪 -0,0180% (0,0080)

🇨🇳 2,7180% (0,038)

🇷🇺 9,3900% (-0,0500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

В связи с высокой рыночной волатильностью Сбербанк, ВЭБ и А Девелопмент отложили размещение своих облигаций

Минфин сегодня не будет проводить аукционы по размещению ОФЗ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашения ожидаются по 3 выпускам на общую сумму ₽50,02 млрд: Банк ВТБ-КС-4-176 (полное, ₽50 млрд), Роделен ЛК-001Р-02 (частичное 3,33%, ₽9,99 млн) и МигКредит-БО-01MC (частичное 3,33%, ₽14,88 млн)

Купонные выплаты ожидаются по 30 выпускам облигаций на общую сумму ₽48,34 млрд, включая 2 выпуска Роснефти серий 001Р-06 и 001Р-07 (купон ₽27,92, 5,6% годовых), 5 выпусков Минфина 26227-ПД (купон ₽36,9, 7,4% годовых), 26234-ПД (купон ₽22,44, 4,5% годовых), 46022-АД (купон ₽27,42, 5,5% годовых) и 26209-ПД (купон ₽37,9, 7,6% годовых), 53005-Н (купон ₽26,18, 5,25% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8736% (0,0017)

🇩🇪 -0,0180% (0,0080)

🇨🇳 2,7180% (0,038)

🇷🇺 9,3900% (-0,0500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

📉 ОФЗ падают: что происходит с российским долговым рынком?

На рынке российских облигаций самое сильное падение с 2014 года. Индекс RGBI с максимумов середины 2020 года потерял слегка меньше 20%.

Парадокс: всё это происходит на фоне высоких цен на энергоресурсы.

В чём причины падения ОФЗ?

1. Напряженность между Россией и США/НАТО. На то, что фондовый рынок падает из-за геополитики, указывает подорожание 5-летних кредитных дефолтных свопов на Россию (CDS). С начала года их цена подскочила на 53%: до 192,69 базисных пунктов.

2. На прошлой неделе Минфин провёл аукционы, на которых ОФЗ были размещены с премией к доходности вторичного рынка. А это явный сигнал к пересмотру стоимости гособлигаций.

3. На российский фондовый рынок плохо влияет неопределенность в отношении инфляции и дальнейшей судьбы ключевой ставки.

И снова инверсия кривой доходности

Обычно доходность облигаций тем выше, чем больше срок их погашения. Но на сегодняшний день для ОФЗ мы видим обратную ситуацию. В итоге кривая бескупонной доходности ОФЗ снова приобрела перевернутый вид.

Нерезиденты выходят из ОФЗ, но в основном это касается коротких выпусков со сроками погашения в 2022-2023 гг. А вот популярность бумаг с погашением в 2027-2029 гг. у иностранных инвесторов, напротив, растёт.

Очевидно, они ожидают улучшения ситуации с инфляцией, поэтому и отдают предпочтение более длинным ОФЗ.

Чего ждать дальше?

Мнение аналитиков InvestFuture

📍 Доходность корпоративных облигаций будет расти вслед за ростом доходности ОФЗ.

📍На стоимость ОФЗ продолжат влиять последующие аукционы Минфина. Если на следующей неделе он снова отменит аукцион, это укрепит гособлигации.

📍Геополитическое давление на российский рынок явно продолжится. Переговоры России с США и НАТО далеки от завершения.

📍 Инфляция и ключевая ставка могут также сыграть свою роль в ценообразовании облигаций.

#IF_ОФЗ

На рынке российских облигаций самое сильное падение с 2014 года. Индекс RGBI с максимумов середины 2020 года потерял слегка меньше 20%.

Парадокс: всё это происходит на фоне высоких цен на энергоресурсы.

В чём причины падения ОФЗ?

1. Напряженность между Россией и США/НАТО. На то, что фондовый рынок падает из-за геополитики, указывает подорожание 5-летних кредитных дефолтных свопов на Россию (CDS). С начала года их цена подскочила на 53%: до 192,69 базисных пунктов.

2. На прошлой неделе Минфин провёл аукционы, на которых ОФЗ были размещены с премией к доходности вторичного рынка. А это явный сигнал к пересмотру стоимости гособлигаций.

3. На российский фондовый рынок плохо влияет неопределенность в отношении инфляции и дальнейшей судьбы ключевой ставки.

И снова инверсия кривой доходности

Обычно доходность облигаций тем выше, чем больше срок их погашения. Но на сегодняшний день для ОФЗ мы видим обратную ситуацию. В итоге кривая бескупонной доходности ОФЗ снова приобрела перевернутый вид.

Нерезиденты выходят из ОФЗ, но в основном это касается коротких выпусков со сроками погашения в 2022-2023 гг. А вот популярность бумаг с погашением в 2027-2029 гг. у иностранных инвесторов, напротив, растёт.

Очевидно, они ожидают улучшения ситуации с инфляцией, поэтому и отдают предпочтение более длинным ОФЗ.

Чего ждать дальше?

Мнение аналитиков InvestFuture

📍 Доходность корпоративных облигаций будет расти вслед за ростом доходности ОФЗ.

📍На стоимость ОФЗ продолжат влиять последующие аукционы Минфина. Если на следующей неделе он снова отменит аукцион, это укрепит гособлигации.

📍Геополитическое давление на российский рынок явно продолжится. Переговоры России с США и НАТО далеки от завершения.

📍 Инфляция и ключевая ставка могут также сыграть свою роль в ценообразовании облигаций.

#IF_ОФЗ

{kind=link}

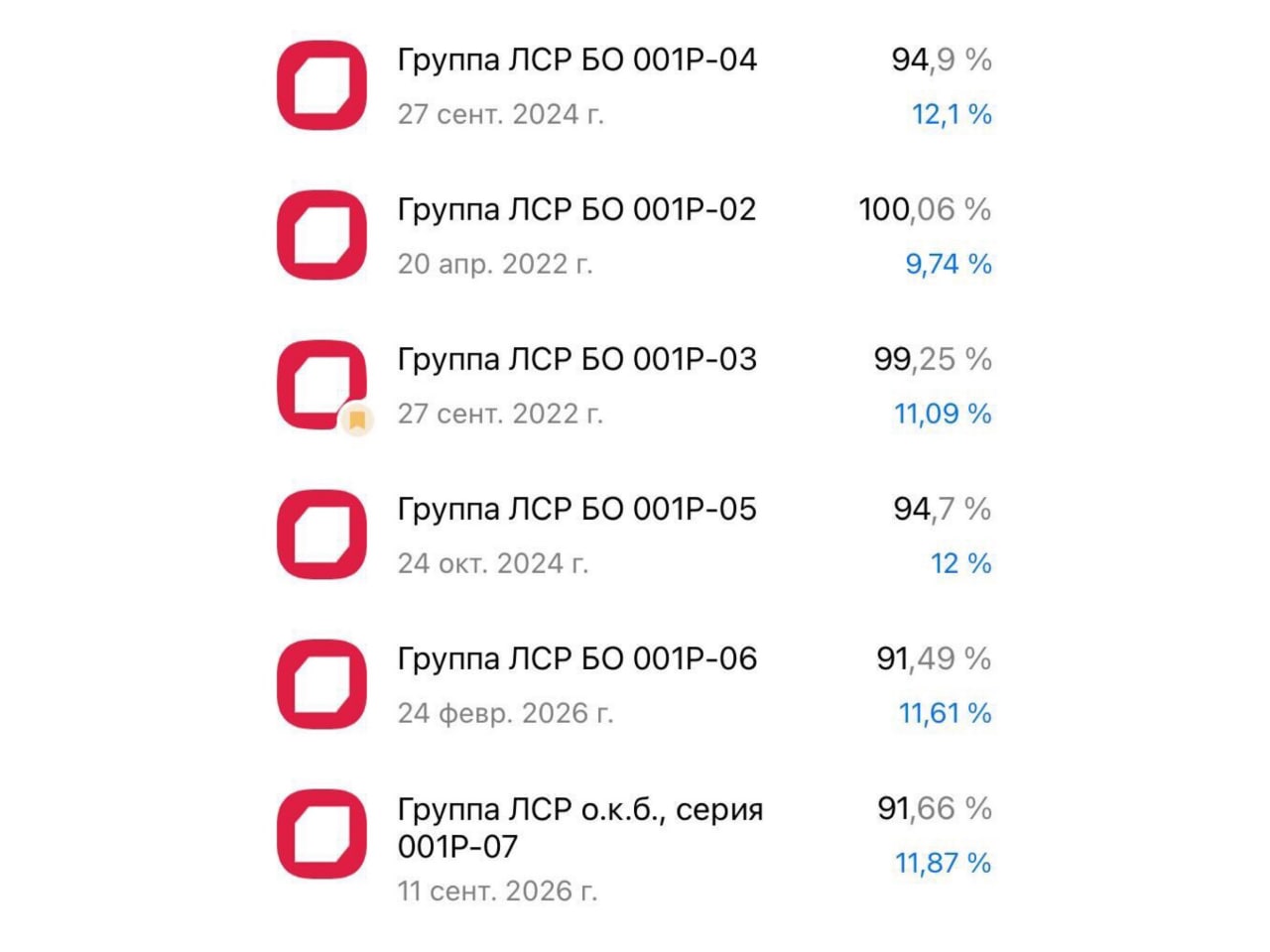

«Группа ЛСР» — это строительная и девелоперская компания, которая основана в далёком 1993 году. Компания достигла масштабов крупнейшего строительного холдинга и системообразующего предприятия в стране.

Основные направления деятельности «Группы ЛСР»:

🔸 добыча нерудных ископаемых;

🔸 производство строительных материалов;

🔸 девелопмент недвижимости;

🔸 строительство.

Главное конкурентное преимущество Группы — вертикально интегрированная структура. Они сами производят строительные материалы, внедряют новые технологии строительства, проектируют и продают жильё.

Что с финансами?

В 1П21 г выручка компании составила 54,8 млрд руб, что на 14% больше прошлого аналогичного периода, чистая прибыль увеличилась на 120%, до 5,7 млрд руб. Показатели выросли благодаря росту цен на квадратный метр на 39,8% хотя построили на 10% меньше.

Чистый долг подрос до 33,7 млрд руб, однако показатель ND/EBITDA пока находится на комфортном уровне — 1,1.

Рентабельность капитала ЛСР выше 15%, но откровенно — есть и более эффективные компании.

По данным самой компании, количество новых заключённых контрактов к концу года снизится ещё больше. На наш взгляд, в 2022 году может снизиться EBITDA и подрастёт чистый долг. «Группа ЛСР» уйдёт в стадию повышенных капитальных затрат.

Какие у нас варианты?

На рынке акций сейчас беспокойное время. И это прекрасная возможность обратить внимание на облигации компании. Примеры облигаций и ставки по ним прикрепили к посту.

IF Club регулярно выпускает аналитику и обзоры на популярных и потенциально интересных эмитентов. Более 30 обзоров на такие компании как Amazon, Yandex, ВТБ, Snap, Северсталь и другие уже доступны на платформе. Подключайтесь прямо сейчас!

А какие у вас прогнозы на ЛСР?

Основные направления деятельности «Группы ЛСР»:

🔸 добыча нерудных ископаемых;

🔸 производство строительных материалов;

🔸 девелопмент недвижимости;

🔸 строительство.

Главное конкурентное преимущество Группы — вертикально интегрированная структура. Они сами производят строительные материалы, внедряют новые технологии строительства, проектируют и продают жильё.

Что с финансами?

В 1П21 г выручка компании составила 54,8 млрд руб, что на 14% больше прошлого аналогичного периода, чистая прибыль увеличилась на 120%, до 5,7 млрд руб. Показатели выросли благодаря росту цен на квадратный метр на 39,8% хотя построили на 10% меньше.

Чистый долг подрос до 33,7 млрд руб, однако показатель ND/EBITDA пока находится на комфортном уровне — 1,1.

Рентабельность капитала ЛСР выше 15%, но откровенно — есть и более эффективные компании.

По данным самой компании, количество новых заключённых контрактов к концу года снизится ещё больше. На наш взгляд, в 2022 году может снизиться EBITDA и подрастёт чистый долг. «Группа ЛСР» уйдёт в стадию повышенных капитальных затрат.

Какие у нас варианты?

На рынке акций сейчас беспокойное время. И это прекрасная возможность обратить внимание на облигации компании. Примеры облигаций и ставки по ним прикрепили к посту.

IF Club регулярно выпускает аналитику и обзоры на популярных и потенциально интересных эмитентов. Более 30 обзоров на такие компании как Amazon, Yandex, ВТБ, Snap, Северсталь и другие уже доступны на платформе. Подключайтесь прямо сейчас!

А какие у вас прогнозы на ЛСР?

{kind=link}

❄️ Облигации утром 20.01.22

Роснано подписало соглашение о досрочном погашении обязательств перед Совкомбанком

Киргизия планирует выйти на рынок рублевого долга. Минфин Республики подписал меморандум о сотрудничестве на рынках капитала с Газпромбанком

Росатом может выпустить евробонды на $1 млрд для финансирования строительства АЭС в Турции

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Сбор заявок сегодня пройдет по Сегежа Групп-002P-03R (объем ₽7 млрд). Ориентир по купону 11%. Компания входит в наш топ лучших эмитентов

Погашения ожидаются по 3 выпускам на общую сумму ₽52,5 млрд: Банк ВТБ-КС-4-177 (полное, ₽50 млрд), ОРГруппБО7 (полное, ₽1 млрд) и ТрансКонтейнер-1-боб (частичное 25%, ₽1,5 млрд)

Купонные выплаты ожидаются по 19 выпускам облигаций на общую сумму ₽2,78 млрд, включая ФСК ЕЭС-001Р-01R (купон ₽21,69, 8,7% годовых), Красноярск-34013-об (купон ₽15,58, 6,25% годовых) и Новотранс ХК-001Р-02 (купон ₽22,81, 9,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8540% (0,0001)

🇩🇪 -0,0140% (-0,0050)

🇨🇳 2,7290% (-0,0030)

🇷🇺 9,2900% (-0,1100)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Роснано подписало соглашение о досрочном погашении обязательств перед Совкомбанком

Киргизия планирует выйти на рынок рублевого долга. Минфин Республики подписал меморандум о сотрудничестве на рынках капитала с Газпромбанком

Росатом может выпустить евробонды на $1 млрд для финансирования строительства АЭС в Турции

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Сбор заявок сегодня пройдет по Сегежа Групп-002P-03R (объем ₽7 млрд). Ориентир по купону 11%. Компания входит в наш топ лучших эмитентов

Погашения ожидаются по 3 выпускам на общую сумму ₽52,5 млрд: Банк ВТБ-КС-4-177 (полное, ₽50 млрд), ОРГруппБО7 (полное, ₽1 млрд) и ТрансКонтейнер-1-боб (частичное 25%, ₽1,5 млрд)

Купонные выплаты ожидаются по 19 выпускам облигаций на общую сумму ₽2,78 млрд, включая ФСК ЕЭС-001Р-01R (купон ₽21,69, 8,7% годовых), Красноярск-34013-об (купон ₽15,58, 6,25% годовых) и Новотранс ХК-001Р-02 (купон ₽22,81, 9,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8540% (0,0001)

🇩🇪 -0,0140% (-0,0050)

🇨🇳 2,7290% (-0,0030)

🇷🇺 9,2900% (-0,1100)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}