東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

Contents

会社を解散する理由は、業績不振・経営状態悪化などが多いと思いますが、会社解散理由として会社法で定められたものがあります。

会社解散をするための理由

会社法上、これらの理由以外は認められていません。

それぞれの理由について説明しましょう。

会社定款とは、会社の事業目的や役員構成など、会社の基本的な事項を定めたものです。

この定款において、会社の存続期間を定めている場合、存続期間が満了すると会社は解散します。

しかし、定款で存続期間を定めている会社はほとんどないため、この理由で解散する会社もほとんどありません。

事業内容に期限があるなどの特殊な場合を想定して、会社設立時の定款で解散事由を定めている場合があります。

そのような場合、定款で定めた解散事由が発生した時点で会社解散となります。

ただし、これも定款で解散事由を定めているケースはほとんどありません。

株主総会で会社解散の決議があると、その会社は解散します。

株主総会の解散決議を理由とした解散は比較的多く、株主総会での解散決議には「特別決議」が必要です。

普通決議は、議決権の過半数を有する株主が出席し、出席した株主の議決権の過半数の賛成で決議されますが、特別決議は3分の2以上の賛成が必要です。

吸収合併または新設合併に伴う会社消滅も会社解散事由となります。

合併の場合は、解散手続きだけではなく、会社の権利や資産などを存続会社または新設合併会社に承継する手続きも必要です。

破産手続の開始決定とは、会社が債務超過などによって経営を続けるのが困難となった場合に、会社が裁判所へ破産手続きの申立てを行い受理されれば下されます。

裁判所は破産手続開始決定とともに、破産管財人を選任し、破産管財人が中心となって会社解散の手続きを行います。

裁判所の判断によって、会社の解散命令が下されることがあります。

会社の設立目的が不法であったり、会社の取締役や社員が違法行為を繰り返している場合に裁判所が判断します。

休眠会社とは、事業活動を停止した状態の会社です。

休眠会社は役員変更登記が必要で、12年以上登記していない株式会社には、登記所から変更登記を行うよう通知がきます。

登記所からの変更登記を行うよう通知があったにもかかわらず、変更登記が行われない場合は、「みなし解散」の登記がなされます。

ただし、みなし解散登記をされた後でも、3年以内であれば、所定の手続きを行って会社を継続することが可能です。

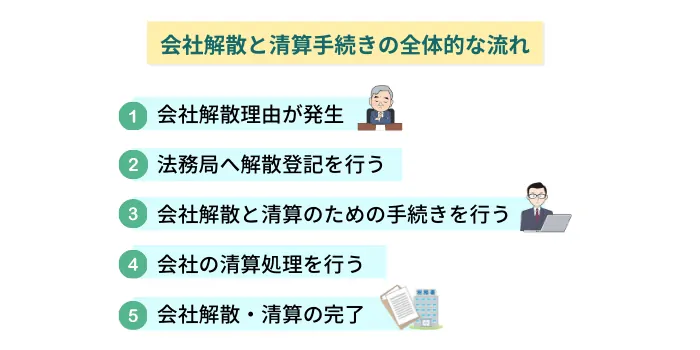

会社解散と清算手続きの全体的な流れを、簡単に説明しておきましょう。

会社法で定める会社解散理由が発生したら、会社解散の手続きが始まります。

一般的に、倒産ではない会社解散の場合は、株主総会で解散決議を行います。

株主総会で、解散の特別決議と清算人の選任決議が終わったら、法務局へ会社の解散登記と清算人選任登記を申請します。

登記の際には、定款や解散の特別決議を行った株主総会の議事録が必要になります。

続いて、株主総会で選任された清算人が、会社の財産目録、貸借対照表を作成し、株主総会で承認を受けた後、具体的に清算業務を行います。

また、清算にあたっては、官報へ解散公告を掲載し、債権者の申し出を求めなければなりません。

法務局へ解散登記を行った後、選任された清算人が、会社の売掛金などの債権を回収し、その他会社の資産を使って、会社のすべての負債を弁済します。

すべての負債を弁済し終わった後、残余財産がある場合は、株主へ分配します。

残余財産の分配が完了したら、会社の清算は終わりとなり、会社解散の手続きは完了となります。

会社解散時には、複数回にわたり確定申告が必要です。

まずは、解散日の2ヶ月以内に、解散事業年度の確定申告を行いましょう。

申告の際には、通常の事業年度開始日から解散日までを一事業年度として計算します。

次は、残余財産の確定日から1ヶ月以内に、残余財産確定事業年度の確定申告が必要です。

会社の解散日から残余財産の確定日まで1年以上かかる場合は、さらに毎年の確定申告が必要です。

会社解散手続きの流れ・期間・費用については、以下で詳しく紹介しているので、ご確認ください。

ここからは、会社解散に必要な手続きについて、具体的に説明していきましょう。

なお、ここでは一般的な株式会社が、通常清算によって会社解散を進める手続きについて説明します。

通常清算とは、裁判所へ申立てを行って手続きを進める特別清算と違い、債務が会社の資産を超えない場合に行う手続きです。

会社解散理由で説明しましたが、会社を通常清算によって解散させる場合は株主総会で解散決議を行う必要があります。

解散決議には、議決権の過半数を有する株主が出席し、出席した株主の議決権の3分の2以上の賛成が必要で、これを特別決議といいます。

なお、議決権を行使できる株主全員が同意の意思表示をしたときは、株主総会の開催を省略できます。

会社の解散の日から2週間以内に、解散登記及び清算人選任登記を行わなければなりません。

登記は法務局へ申請しますが、登記には登録免許税が必要です。

また、解散登記と清算人選任登記には、株主総会の議事録も必要となるので注意してください。

法務局への登記が済んだら、税務署・市町村役場・社会保険事務所などへ「異動届出書」を提出し会社解散の届出を行わなければなりません。

届出には登記事項証明書も必要となるので、法務局の窓口で交付を受けましょう。

清算人は、解散日時点の会社の財産目録と貸借対照表を作成し、株主総会で承認を受けなければなりません。

承認後は、会社に保管します。

会社が把握している債権者へ、会社が解散する旨を連絡します。

また直接連絡する以外にも、官報へ公告を行い、2ヵ月以上の期間を定め、債権者からの申し出などを受ける必要があります。

債権者の弁済を受ける権利を保護する手続きを、債権者保護手続きといいます。

会社の解散日から2ヵ月以内に、通常の事業年度開始日から解散の日までを一事業年度として、税務署へ確定申告を行います。

期間は、会社の期首から解散日までなので、1年未満となることが多くなります。

通常の確定申告は1年ですから、解散確定申告を行う際には、税理士と相談しながら申告書を作成していきましょう。

清算人は、会社の財産目録を作成後、会社の債権と債務も確定させます。

未回収の売掛金などがあれば回収し、会社の買掛金や借入金などの債務を支払います。

債務をすべて支払って財産が残った場合は、株主への分配を行います。

残余財産が確定したら、清算事業年度の確定申告を行います。

清算期間に所得が発生している場合は、納税も必要なため注意してください。

こちらの確定申告は、通常と同じ書類を使用しますが、通常時とは記載内容が異なります。

また、清算確定申告書の作成時には、繰越欠損金や期限切れ欠損金にも注意しましょう。

繰越欠損金とは、税務上の赤字を翌期に持ち越すことで課税所得を減らせる制度のことです。

清算事業年度の確定申告の場合でも、通常通り繰越欠損金は使えます。

ただし、繰越欠損金を損失算入しても、法人税の課税対象となる場合があります。

その場合は、期限切れ欠損金も損失算入しましょう。

期限切れ欠損金とは、清算中に終了する事業年度よりも前に生じた欠損金で、通常の事業年度では期限切れで損金算入できないもののことです。

期限切れ欠損金は、法人が解散する際に残余財産がないと見込まれる時、青色欠損金などの控除後所得を限度として損金算入できます。

ただし、残余財産の見込みがないことを清算事業年度ごとに判定し、そのことを示す申告書を用意する必要があります。

残余財産の分配が完了した後、清算人は決算報告書を作成し、株主総会で承認を受けます。

この承認をもって、清算結了となります。

株主総会で決算報告書の承認を受けた日から、2週間以内に清算結了登記を行います。

清算結了登記には、清算結了登記申請書に加えて、決算報告書と承認を受けた株主総会の議事録が必要です。

この清算結了登記によって、会社は正式に消滅します。

最後に、税務署・市区町村役場・都道府県税事務所へ清算結了の届出を行います。

この届出では、異動届出書に加え、登記事項証明書(閉鎖事項全部証明書)が必要となります。

届出書類の提出で会社解散の手続きはすべて完了です。

解散手続きの説明の中で、税務署への書類提出が出てきましたが、ここで税務署への提出書類としてまとめて説明しておきましょう。

解散・清算人選任登記後に提出します。

解散の日の翌日から2ヵ月以内に、事業年度の期初から解散日までを1つの事業年度とみなして、その期間にかかる確定申告を行います。

会社の解散の日から1年以内に残余財産が確定した場合は必要ありませんが、清算が1年で終了しない場合は、解散の日から1年ごとに清算中の事業年度の確定申告が必要です。

この確定申告は、清算中の事業年度終了の翌日から2ヵ月以内に行わなければなりません。

清算による残余財産確定日から1ヵ月以内に、清算確定申告を行います。

これが、最後事業年度の確定申告となります。

清算結了登記が完了したら、最後に清算結了届を提出します。

会社解散から清算結了までの手続きにはどれくらいの費用が必要になるか、説明しておきましょう。

まず、法務局への登記に際し、解散登記30,000円、清算人選任登記9,000円、清算結了登記2,000円の登録免許税が必要です。

登記手続きは自分で行うこともできますが、一般的には司法書士に依頼します。

司法書士への報酬額は、事務所によって異なりますが、平均的には10万円程度です。

また、解散公告を行うために、官報への掲載費用が約3万円かかります。

解散の実費としては以上の金額ですから、司法書士への依頼費用を除いて8万円弱の費用が必要になります。

また解散申告は通常の確定申告とは異なるので、税理士へ依頼した方がスムーズに進められます。

顧問税理士がいない場合でも、解散にあたっては専門家である税理士に相談することをおすすめします。

会社解散時には株主総会の決議・解散登記・清算結了登記などの手続きが必要ですが、中でも手間がかかるのは、清算業務における債権回収と解散時と清算結了時に必要な確定申告ではないでしょうか。

税務署への提出書類は、解散後・残余財産確定後・清算中で、通常の場合と異なります。

会社解散時は、取引先や従業員への対応などで経営者は多忙となるので、信頼できる税理士に税務申告を依頼することをおすすめします。