不動産売却時などに、見かける言葉「根抵当権」。

「抵当権」という単語は知っていても、より複雑な根抵当権についてはあまりよく知らないという方もいるでしょう。

本記事では根抵当権の基本的な性質と、根抵当権のメリット・デメリット、根抵当権の抹消方法をあわせて解説します。

不動産売却時の注意点も確認していきましょう。

目次

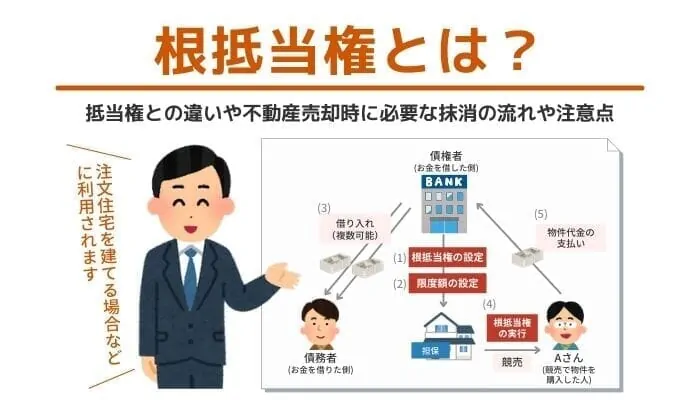

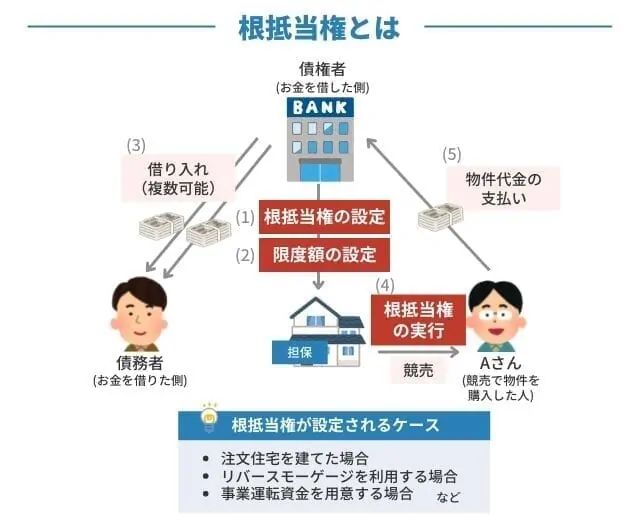

根抵当権とは、事前に決めた一定の限度額の範囲で債権を担保する抵当権の一種です。

抵当権は借り入れのたびに設定が必要ですが、根抵当権は一度設定すれば、限度額の範囲内で何度でも借り入れできます。

そのため、担保の設定に必要な一連の手数料も抵当権より安く済む点がメリットとして挙げられます。

根抵当権で借り入れを行うためには、担保と限度額の設定が必要です。

設定が無事に完了すれば債務者はこの根抵当権を利用して、複数の借り入れが可能です。

また、住宅ローンを借りる場合には、抵当権が設定されるのが一般的ですが、注文住宅を建てた場合は、根抵当権が設定されるケースもあります。

注文住宅では工程に合わせて代金の支払いをするケースが多く、抵当権よりも根抵当権を設定した方が使いやすくなる例も多く見られるからです。

また、リバースモーゲージを利用する場合にも根抵当権の設定が行われます。

自宅を担保にして資金の借り入れを都度行うリバースモーゲージは、シニア世代向けの取り扱いが増えている制度です。

そのほか、事業運転資金を用意する場合にも、根抵当権の設定が行われます。

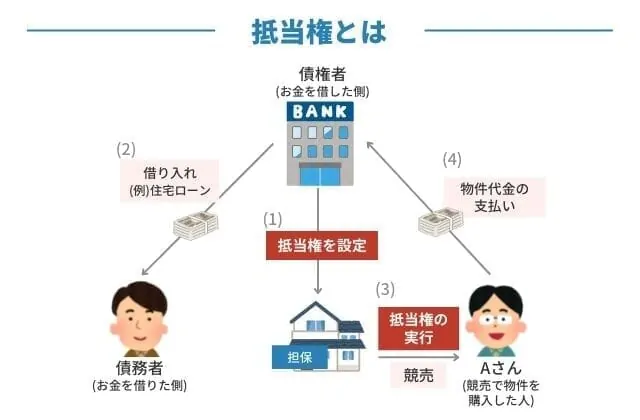

抵当権とは、金融機関などからお金を借りる際、お金を貸した側(債権者)に借りた側(債務者)が担保として差し出すものに対して、お金が返せなくなったときなどに債権者がその担保を差し押さえる権利を認めるものです。

マイホームを購入する際、一般的に住宅ローンを組んで購入しますが、そのときに銀行などの金融機関と抵当権を設定する契約を結びます。

抵当権は購入する不動産に設定される仕組みで、マイホームを購入した人が病気や突然の失業などの理由で、住宅ローンの返済が難しくなったときに活用されます。

銀行などの金融機関は抵当権の設定された不動産を差し押さえ、競売などによって売却し、残された債権の返済に回し、最初に借りた金額の返済が終われば、抵当権はなくなるルールです。

ローンを返し終わればすぐに金融機関などから送られてくる書類をもって抹消登記できます。

抵当権と根抵当権は、借入額や債権の特定・移転などに関する項目がまったく異なることが分かります。

ここからは、主な4つの違いをそれぞれ解説します。

抵当権の場合は、対象となる債権が明確に定められているため、借入金をいつまでに返済しなければならないのか、あるいは毎月どれだけ返済する必要があるのか、すべて定められています。

対して根抵当権の場合は、対象となる債権は、債務者と根抵当権者の間で合意があれば、いつでも設定し直すことができます。

対象となる債権の内容は必要に応じて変化するため、借入金をいつまでに返済しなければならないのか初めから決められているわけではありません。

ここでいう権利とは抵当権や根抵当権のことであり、抵当権者や根抵当権者が代わる際に、債務者の同意を必要とするかどうかの考え方が異なります。

抵当権は、債務者が抱えている借入金と紐付きになっているため、抵当権者が変更になる場合にも、債務者の同意は必要ありません。

対して、根抵当権は債務者と根抵当権者との取り決めによって定められるものであり、特定の債権との結びつきがないため、債務者の同意なしに根抵当権者を変更することはできません。

債権者の変更により根抵当権者が変更になる場合は、債務者からの許可が必要とされます。

抵当権の場合、連帯債務者をつけることが可能です。

これは、抵当権の対象となる債権が確定しているため、連帯保証人に対して返済を求めるタイミングがはっきりしており、連帯保証人を定めることに支障がないためですが、実際に連帯保証人をつけるかどうかは、債権者である金融機関の判断により決定されるのが一般的です。

一方の根抵当権の場合、連帯保証人を設定することはできません。

これは、根抵当権の対象となる債権が定まっていないため、いつどれだけの返済を行うべきかが決められていないからです。

返済時期などが決められていないため、返済が遅れるという考え方がなく、連帯債務者に返済を求めることができないのです。

ただ、実務的には根抵当権の場合にも、個別に対象となる債権を定めたうえで、連帯保証人を設定することはあります。

優先弁済権とは、他の債権者に優先して弁済を受けることができる権利のことです。

抵当権と根抵当権は、どちらも優先弁済権が認められていますが、優先弁済権が認められている債権の範囲が異なります。

抵当権では、元本においては優先的に弁済を受けられます。

ただし、利息や損害金については、満期となった最後の2年分についてしか、優先的に弁済を受けることができません。

根抵当権では、元本について優先的に弁済を受けられることに加え、利息や損害金についても期限に関係なく極度額を上限として優先的に弁済を受けることができます。

極度額とは、根抵当権が担保する範囲の債権の合計額のことで、金融機関が設定した極度額までであれば何度でも借り入れすることができます。

会社が事業資金などの融資を受けるときに所有する不動産などに設定するケースが多いでしょう。

極度額は、一般的に貸し出し予定額の120%程度に設定されます。

根抵当権のメリットは次の通りです。

根抵当権のメリット

1つずつ確認していきましょう。

根抵当権は一度設定すれば、極度額を上限に、何度でも借り入れと返済を繰り返すことができます。

再度、融資を受ける際に登記の手続きが必要になる抵当権とは異なり、根抵当権であれば、新たに抵当権を設定する手続きが必要はありません。

急いで追加融資を受けたい人に適しているといえます。

根抵当権は、抵当権と比較して登記費用と手続きの手間を節約できます。

抵当権を設定するときには、借り入れの度に登記する必要があるため、その都度登録免許税と依頼する司法書士への手数料がかかり、必要書類の取得や依頼する手間も発生します。

一方、根抵当権では最初の1回だけの登記で済むため、登録免許税と依頼する司法書士に支払う手数料の大幅カットが可能です。

登記に必要な印鑑証明書などの必要書類の取得も1度で済むため、手続きの手間もかかりません。

根抵当権を設定する際には、極度額と債権の範囲を定めます。

債権の範囲内であれば、どんな債権でも担保にすることができます。

たとえば、「極度額7,000万円、債権の範囲(金銭消費貸借取引、小切手債権、手形債権)」と記載されていた場合は、会社が有する金銭消費貸借取引、小切手債権、手形債権において、7,000万円の範囲内で何度でも担保にできるということです。

根抵当権のデメリットは次の通りです。

根抵当権のデメリット

根抵当権を結ぶ場合は、予め把握しておきましょう。

抵当権は融資先の変更はできますが、根抵当権は自由に変更することはできません。

抵当権であれば、新たな金融機関から融資を受け、その資金で前の金融機関のローンを完済することで抵当権を抹消することができるため、融資先の変更が可能です。

根抵当権を設定されている場合だと、不満があって変更したくても、金融機関が承諾しないと変更できません。

抵当権であれば、債務が完済した時点で抹消されますが、根抵当権は債務が完済されても抹消されません。

根抵当権を抹消するには、金融機関との合意が必要です。

根抵当権付きの不動産を売却する場合は、抹消登録をしていない状態でも売却活動はできますが、引渡しはできないため、抹消登録の手続きが必要となります。

根抵当権の抹消方法を紹介します。

不動産に対して根抵当権が抹消されずに残されている場合、そのままの状態で不動産を売却・相続手続きをすることはできません。

売却や相続の際にあわてて根抵当権を抹消することにならないよう、借入金を完済したと同時に、根抵当権を抹消する手続きを行っておくようにしましょう。

根抵当権の抹消登記は必要書類など手間がかかるため、あらかじめ必要な書類や流れを把握しておくことが大切です。

元本確定とは、新たな借り入れが根抵当権によっては担保されなくなることです。

根抵当権が普通抵当権化するといってもいいでしょう。

元本確定時点で残債がいくらあり、いつまでに返済するかを決めます。

なお、ひとつの不動産に対して複数の根抵当権者がいる場合、根抵当権者は元本確定前に抵当権の順位を譲渡することはできません。

抵当権の順位とは、債権の回収が実行される順番のことです。

また、根抵当権の債務者が死亡した場合は、6ヶ月以内に合意の登記をする必要があります。

6ヶ月以内に合意の登記をしないと、相続開始時に元本が確定したものとみなされるため注意しましょう。

根抵当権の抹消に銀行などの金融機関が合意した場合には、根抵当権の抹消に必要な書類が送られてきます。

金融機関から届く書類

根抵当権者の資格証明書は1ヶ月以内のものと定められているため、有効期限内に手続きを終わらせる必要があります。

金融機関から書類が届いたら、抵当権設定契約証書に書かれている不動産の所有者の氏名や住所が変わっていないかを確認し、氏名や住所が変わっている場合には、変更の手続きが必要です。

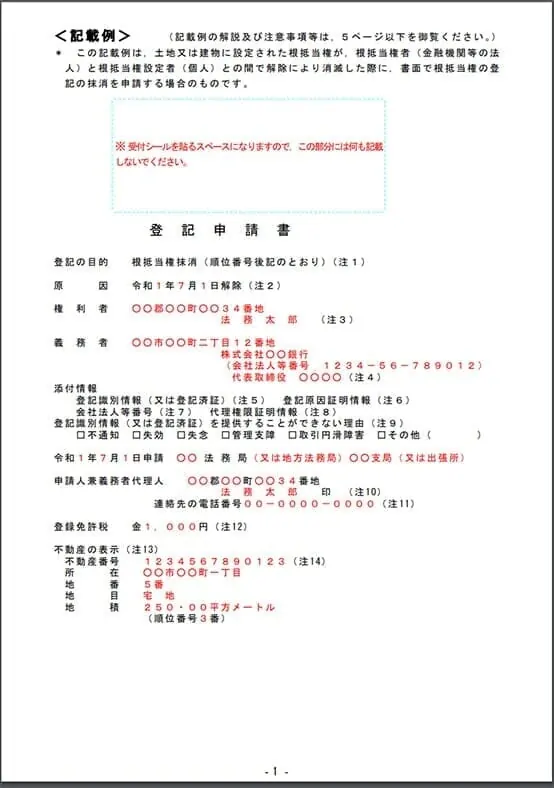

これらの書類と「根抵当権抹消登記申請書」を法務局に提出します。

以下の根抵当権抹消登記申請書は、法務局のホームページからダウンロードできます。

出典:法務局

書き方の例も法務局のホームページに記載されているため、申請書と一緒にダウンロードしておけばスムーズに記載できるでしょう。

根抵当権の抹消にかかる費用は、根抵当権が設定された不動産一件につき1,000円の登録免許税を法務局の窓口にて、収入印紙で納める必要があります。

土地と建物に根抵当権が設定されていて、両方の根抵当権を抹消する場合には、2,000円かかるということです。

また、根抵当権抹消登記が問題なく完了したか調べるために、申請後、登記事項証明書を法務局の窓口で請求するため、最後に600円かかります。

登記事項証明書はオンラインでも請求でき、手数料は500円です。

また、登記情報提供サービスで334円支払い、登記の状況を閲覧するだけでも大丈夫です。

自分で根抵当権の抹消登記を行う場合は、数千円程度かかります。

しかし、根抵当権の抹消登記は手続きが少し複雑なので、司法書士へ依頼するケースも少なくありません。

その場合、上記の登録免許税等以外に1万5,000円程度の司法書士への報酬が必要になります。

根抵当権の設定されている不動産が複数ある場合など、司法書士に支払う費用はケースバイケースなので事前に確認しましょう。

根抵当権の契約時に、「不動産の売却には債権者の許可が必要」などの条件で合意している場合には、債権者である銀行などの金融機関の合意がなければ、不動産を売却できません。

債権者である金融機関などの合意がなされないまま不動産の売却を進めてしまうと、不動産の引き渡しができない状況となります。

仮に売買契約が成立しても、履行できなくなるため注意が必要です。

銀行などの金融機関からすれば根抵当権を抹消することは、融資を約束されている顧客を減らすことになるため、同意を取り付けるのは苦労するかもしれません。

しかし、同意がないと結果的に不動産の売却はできないため、円滑に交渉が進むよう工夫する必要があります。

以下では、根抵当権についてよくある質問を紹介します。

こちらも参考にしてください。

根抵当権を解除するには、根抵当権の抹消登記手続きが必要です。

根抵当権抹消登記は、一般的には司法書士に依頼しますが、自分で行うこともできます。

金融機関から必要な書類を取り寄せ、法務局で申請しましょう。

詳細は、「根抵当権の抹消方法」の項目を参照してください。

登記申請書の申請は原則として、不動産の抵当権者(金融機関)と所有者で行います。

しかし、根抵当権抹消登記の場合は、一般的に銀行から送られてくる委任状で所有者が手続きを行うことがほとんどです。

根抵当権は、あらかじめ設定された限度額の範囲内で何度でも借り入れができる抵当権のことです。

住宅ローンを借りる場合は、一度の借り入れのため通常の抵当権が設定されます。

根抵当権は、つなぎ融資が必要になる注文住宅を建てるときや、必要な金額を随時受け取る方法を選択したリバースモーゲージを利用するときに設定されます。

根抵当権とは、事前に決めた限度額の範囲内で何度でも借り入れができる抵当権のことです。

住宅ローンを借りるときは抵当権を利用するのが一般的ですが、根抵当権は注文住宅を建てるときやリバースモーゲージを利用するときなどに設定されます。

根抵当権は担保の設定手数料が安く済み、様々な債権を担保できるのがメリットです。

ただし、根抵当権が設定された不動産を売却する場合は、根抵当権の抹消登記や根抵当権者である金融機関の合意が必要になるので注意しましょう。

根抵当権について疑問や不安がある場合は、司法書士や弁護士などの専門家に相談することをおすすめします。