最終更新日:2023/5/26

予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

この記事の執筆者 税理士 鳥川拓哉

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- 予定納税とはどのような制度か知ることができる

- 予定納税が必要となる基準がわかる

- 予定納税の支払い時期や納付方法がわかる

予定納税とは、税金の一部をあらかじめ支払う制度です。

言葉は耳にしたことがあっても、どのような場合に支払う必要があるのか知らない方も多いでしょう。

そこで、本記事では予定納税の概要や支払いが必要となる基準、予定納税しないとどうなるのかなど、注意点についても説明していきます。

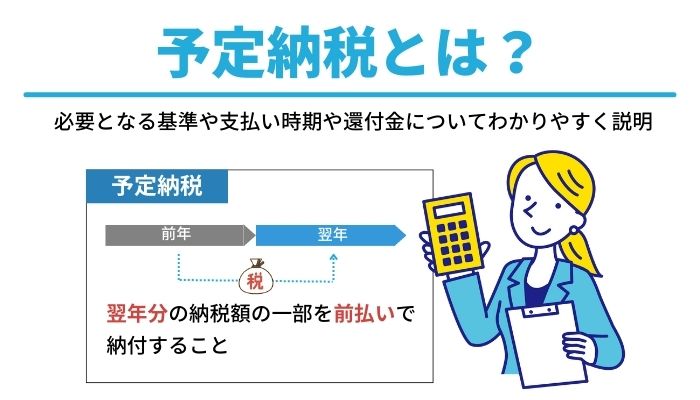

予定納税とは

予定納税とは、税金の種類に応じて定められた一定額以上の税額が発生した納税者について、その翌年の納税額を計算する前に、あらかじめ前年に発生した税額の一部の金額を翌年分の税額として納税しておく制度です。

前年の確定申告で納付した所得税の額が大きくなった場合、翌年も同様に納税額が大きくなる可能性があります。

そこで、翌年の所得金額がいくらになるかわからなくても、その一部の金額を納付することとしています。

こうすれば、翌年の確定申告後に納付する税額の一部はすでに納付しているため、残りの税額だけを納付すればよいことになります。

なお、予定納税が発生した場合、必ずその期日までに納付しなければならないこととされています。

予定納税の納税義務が発生しているにもかかわらず、その納税義務を無視して納税しなかった場合は、延滞税の計算対象となってしまいます。

延滞税の金額の計算は、延滞期間が2ヶ月未満の場合、原則として年率7.3%となります。

また、延滞期間が2ヶ月以上となった場合には、原則として年率14.6%という非常に高い利率で延滞税の計算が行われます。

予定納税が必要な人・基準

予定納税が発生するのは、一定の基準以上の税額が発生した場合です。

基準となる税額は、その税金の種類により大きく異なるため、それぞれいくらになるのか確認しておきます。

所得税

所得税の予定納税が必要なのは、その年の5月15日現在における前年の所得税の金額(予定納税基準額)が15万円以上の場合です。

所得税の税額は、所得が発生した年の翌年3月15日が確定申告期限となるため、通常はそれまでに計算を行い確定します。

ただ、確定申告後に申告内容の修正が行われ、その税額が変更になることがあります。

そこで、5月15日までに確定した税額を基準として用いることとされています。

なお、予定納税基準額とは、山林所得や退職所得などの分離課税所得や、一時所得を含めずに計算した税額です。

年によって変動が大きい金額については、予定納税の計算の基準から除外し、毎年のように発生する所得だけで予定納税基準額を計算します。

消費税

消費税の予定納税は、前年の消費税額によってその予定納税の回数も変わります。

そのため、所得税の予定納税が年2回、次に紹介する法人税の予定納税が年1回と決められているのとは大きく異なります。

消費税の予定納税の基準となる税額と、その予定納税の回数は次のようになります。

- 前年の消費税額が48万円以下の場合、予定納税は発生しない

- 前年の消費税額が48万円超400万円以下の場合、前年の2分の1の税額を年1回

- 前年の消費税額が400万円超4,800万円以下の場合、前年の4分の1の税額を年3回

- 前年の消費税額が4,800万円超の場合、前年の12分の1の税額を年11回

年間の消費税額が大きくなるほど、予定納税の回数も大きくなることがわかります。

法人税

法人税の予定納税は、前年の法人税の金額が20万円を超えた場合に発生します。

より正確には、以下の算式にあてはめて算出された金額が10万円を超えると、予定納税が必要となります。

通常は、前年度の月数が12か月、中間期間の月数が6か月となるため、前年度の法人税額が20万円超となると、前期実績基準額は10万円超となります。

なお、法人税について予定納税が発生すると、この法人税額を基に計算される法人都道府県民税や法人市町村民税も、法人税と同じように予定納税が発生します。

予定納税の方法

予定納税が発生した場合、期日までにその税額を納付しなければなりません。

その納付方法には3種類あるので、その中から最適な方法を選択して納付するようにしましょう。

直接納付

直接納付とは、税務署から送付されてきた納付書を使って納付する方法です。

予定納税の場合、税務署から送付されてくる納付書に、納税額が印字されて郵送されてきます。

そのため、納付書をそのまま使って納付するのも、非常に手軽な方法といえます。

税務署から送付されてきた納付書を、金融機関や税務署に持ち込み、窓口で現金で支払いを行います。

金融機関も税務署も、それぞれ窓口の空いている時間が決まっていることがデメリットとなります。

金融機関の窓口は平日の9時から15時まで、税務署の窓口は平日の8時30分から17時までとなります。

特に平日しか対応していないため、仕事で忙しい人には難しい面もあります。

振替納付

振替納税は、事前に預金口座を指定する「口座振替依頼書」という書類を提出しておき、その口座から期日になったら自動的に納税額が引き落とされるようにする納付方法です。

なお、振替納付が利用できるのは、所得税と個人事業主の消費税のみで、法人は利用することができません。

振替納税は、金融機関や税務署の窓口に出かける手間が省けます。

また、納付書を紛失する心配もなく、期日までに払い忘れてしまうといった不安もありません。

一方、支払いに使う預金口座は事前に指定しておく必要があり、急に変更することもできません。

また、預金口座の残高が不足している場合には、予定納税の納付ができず、延滞となってしまいます。

ただ、このことに気付かず、しばらく放置してしまうことも考えられるので注意が必要です。

電子納付

電子納付は、税務署ではダイレクト納付と呼ばれています。

事前にe-Taxの開始届出書とダイレクト納付利用届出書を税務署に提出しておくことで、ダイレクト納付を利用することができます。

ダイレクト納付を行うためには、まずe-Taxにより電子申告を行います。

その後、納税者自身の預金口座から、指定した期日に納税額が引き落とされるように手続きをします。

金融機関や税務署の窓口に行く手間がなく、基本的に土日でも利用可能です。

また、火曜日から金曜日については、24時間の対応となっており、忙しい方にも利用しやすい納付方法となっています。

また、すべての手続きを税理士に依頼することで、納税者自身は何もしなくても予定納税を完結することもできます。

予定納税の支払い時期

所得税と法人税の予定納税の時期は年2回とされており、1回目は7月31日、2回目は11月30日が納期限とされています。

確定申告を行う際に振替納税を利用している方の場合、その法定納期限の日に口座から振替が行われます。

消費税の予定納税は、前年の消費税額により、年1回納付、年3回納付、年11回納付のいずれかとなります。

例えば個人事業主の方で、年1回の予定納税が発生した場合、その納期限は8月31日となります。

払い過ぎた税金は確定申告で還付してもらえる

所得税の納付が難しい場合には、延納という制度を利用することもできますが、この場合は利息に相当する利子税がかかります。

しかし、予定納税には利子税はかかりません。

前払いになるため、利子税などの余分な負担をすることなく、税金を分割納付することができるのです。

ただし、個人事業主の場合は業績には波があるため、毎年同じくらいの税額を納付するとは限りません。

予定納税を納めたにもかかわらず、最終的な税額がその金額より低くなってしまうことも考えられます。

このような場合には、予定納税として納めた金額と、最終的な税額の差額を計算し、還付してもらうための申告を行います。

申告納付額より予定納税額の方が大きくなる申告書を作成し、申告書に記載した口座に還付してもらいましょう。

予定納税に関する注意点

会社員の方は、基本的に勤務先で年末調整を受けるため、確定申告は必要ありません。

ただし、年間の給与の額が2,000万円を超える場合、副業による所得が20万円を超える場合は、確定申告義務が生じます。

また会社員の方でも、予定納税基準額が15万円を超える場合には、予定納税義務が生じることとなります。

そのため、予定納税を忘れてしまった場合には、延滞税が発生することもあるのです。

納付漏れを防ぐために振替納税を利用するなどし、必ず期日までに納付できるようにしておきましょう。

まとめ

予定納税という名称から、次の確定申告で発生しそうな税額を納税するというイメージを持つかもしれません。

しかし、実際は前年の実績にもとづいて、その一部の金額を前払いしておくという制度なのです。

ただし、予定納税を期限内に支払わなかった場合には、延滞税の対象となる可能性があります。

支払いが難しい場合には、減額申請を行うことも視野に入れて対応しましょう。

関連記事

-

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説 -

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】 -

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説 -

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】 - 決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

-

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説 -

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】 -

決算・申告【初めての確定申告】個人事業主向け申告書の書き方をわかりやすく解説

決算・申告【初めての確定申告】個人事業主向け申告書の書き方をわかりやすく解説