抵当権とは?意味や登録~抹消手続き、売買・相続の注意点を簡単に解説

しかし、多くの方にとって人生で一番大きな買い物となるであろう「マイホーム」の購入時には、抵当権が関係してきます。

この記事では、抵当権とは?から知っておくべき内容、知らないために被るデメリットを避けるための知識を解説していきます。

記事の目次

抵当権とは?

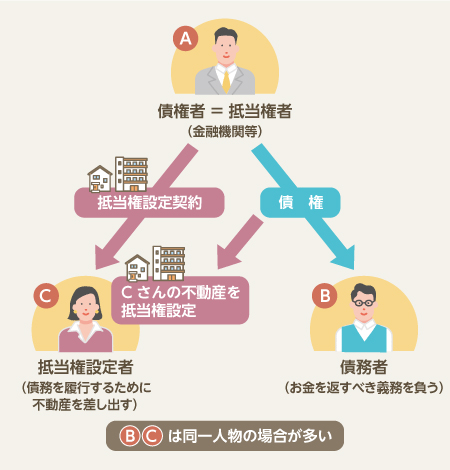

抵当権を説明するときには、「債権者(お金を貸す側)」と「債務者(お金を借りる側)」という言葉が頻繁にでてきます。

さらに詳細な説明では、「抵当権者(お金を貸す側)」と「抵当権設定者(お金を借りる側)」と、同じ立場でも呼び方を変えて説明する部分があります。どの名称がどちらの立場かを把握して読み進めてください。

住宅ローンにおける抵当権とは

抵当権とは、お金を貸す側(債権者)がリスク回避のため、不動産に設定する権利です。マイホームを購入する時に住宅ローンを組むことは一般的ですが、その際、抵当権が設定されると不動産が担保に入った状態になります。

それでは抵当権とはいったいどのようなものでしょう。

まず、住宅ローンの特徴は返済期間が長いことです。これはお金を貸す金融機関等が、返済が滞るリスクを長期間にわたり負うことを意味します。

返済期間中に万が一返済が滞ってしまった場合、金融機関等は抵当権の設定された不動産を競売にかけ、その売却代金を返済金に充てます。この“不動産を競売にかけ、貸したお金を他の債権者に優先して回収するための権利”が抵当権です。抵当権は住宅ローンの他にも、アパートなどの投資物件の購入時などにも利用されています。

抵当権を設定するのは金融機関等

抵当権という権利を登記簿に記録することを「抵当権設定登記」といいます。

マイホーム購入時に不動産を担保にとる代わりにお金を貸す人が「抵当権者」、お金を借りる人は「債務者」、担保として不動産を提供する人が「抵当権設定者(抵当権を設定される不動産の所有者)」です。

債務者と抵当権設定者は必ずしも同じである必要はありませんが、マイホーム購入時には債務者=抵当権設定者であることが多いです。

親族が持っている土地に建物を新築する場合は、通常、土地を担保として提供します。その際に住宅ローンを利用する場合は、担保として提供する土地に対して抵当権設定の登記をするように金融機関等から求められ、土地所有者の親族も一緒に「抵当権設定者」となります。

抵当権設定の登記をすることで、第三者にもその抵当権を主張できるようになります。また後に解説する競売をするためにも、抵当権設定の登記をすることが重要なのです。

抵当権の設定に必要な書類

抵当権設定の登記に必要な書類は次のとおりです。

- 抵当権設定契約証書

- 抵当権設定者の印鑑証明書(有効期限3カ月以内)

- 担保に提供する不動産の権利証(登記識別情報)※※新たに購入する不動産を担保として提供する場合は、権利証(登記識別情報)はまだ存在しないため不要です

抵当権設定登記の手続きは司法書士に依頼することになるため、司法書士への委任状や委任状に押す実印も必要になります。

抵当権の設定にかかる費用

抵当権設定の登記をおこなう時には費用がかかります。抵当権設定登記の費用は、次の3つを合計した額になります。

登録免許税

法務局で抵当権設登記を申請するときに納付する国税です。誰が登記の申請手続きをしても同額が必要になります。

算出式=債権額(借入額)×0.4%

(2024年3月31日まで)

算出式=債権額(借入額)×0.1%

参考:法務局 令和4年4月1日以降の登録免許税に関するお知らせ

司法書士への報酬

抵当権設定登記を自身でおこなうことは稀で、ほとんどのケースで司法書士が手続きをおこないます。金融機関等は不動産を担保に入れることを前提にお金を貸しますので、正確に抵当権設定登記をおこなう必要があるためです。

一般的な住宅ローンの場合、司法書士の報酬は4~5万円が相場でしょう。ただしペアローンを組む場合や不動産の数が多い場合、借入額が高額な場合は報酬も加算されます。

その他の実費

-

登記情報取得費

抵当権設定の登記を申請する日に、最新の登記の内容を確認するために登記情報を取得します。その際、332円※の取得費がかかります。※登記手数料320円+指定法人手数料12円(消費税及び地方消費税を含む) -

収入印紙代

住宅ローンを組む際に、金銭消費貸借契約をします。金銭消費貸借の契約書には、借入額に応じた印紙を貼ります。印紙の額は国税庁のホームページで確認できます。参考:国税庁 印紙税額の一覧表 - 郵送費などの雑費

抵当権と根抵当権の違い

抵当権と似た権利に、「根抵当権」があります。根抵当権も抵当権も、不動産を担保にお金を貸すという点は同じですが、大きな違いはローンを完済した後に権利が消滅するか、しないかです。

抵当権は融資する金額をあらかじめ決めて設定されるため、返済が終われば抵当権の効力は消えます。しかし、根抵当権の場合は融資する金額の上限(極度額)を決めて設定され、返済が終わっても根抵当権は消滅しません。新たに根抵当権を設定することなく、同じ極度額の枠内で再度借入ができるのが特徴になります。

例えば、根抵当権の上限額(極度額)が3,000万円の場合は、いつでも3,000万円以内であれば借りることができます。借入れごとに登記をする必要がないため、効率的なうえに登記費用も削減できます。そのため複数の借り入れが想定される事業用の資金の融資に利用されます。

抵当権が行使されるとどうなる?

ここからはリスク回避のため設定された抵当権が、行使された場合を想定した解説をしていきます。

抵当権は債権者が行使する

住宅ローンを返済していく過程で支払が滞った場合、お金を貸していた金融機関等の抵当権者が抵当権を行使します。実際は返済が滞ると先に支払いを促す手紙が届きます。それでも状況が改善されない場合には、金融機関等は抵当権を行使するための手続きに入っていきます。

抵当権が行使されると不動産が競売にかけられる

支払いの状況が改善されない場合、抵当権者は抵当権を行使します。具体的には、抵当権者が裁判所に申立てをおこないます。その後、裁判所が競売開始を決定すると、不動産には差押えの登記がされます。

差押えの登記がされてしまうと、所有者は不動産を自由に処分することができなくなります。最終的に競売が開始され、抵当権者は落札代金からお金を回収します。競売で落札された場合には、不動産の所有者は買受人に不動産を引き渡さなくてはなりません。

抵当権を抹消するには?

抵当権の抹消と必要な手続き、売買時の注意事項について解説していきます。ここでは、「売買契約締結日」と「不動産の引き渡し日」が別の日であることを念頭に読み進めてください。

抵当権は手続きをおこなわないと抹消されない

住宅ローンを完済すれば抵当権の効力は失われます。しかし、抵当権設定の登記が自動的に消えることはありませんので、抵当権を消す手続きをしなくてはなりません。これを抵当権抹消登記といいます。

その1:ローンを全額返金し、抵当権を抹消する

次に抵当権抹消登記の手続きについて解説します。

抵当権抹消の登記をするためには、当然のことですがローンが全て払い終わっている必要があります。住宅ローンを完済すると、金融機関等から抵当権抹消に必要な書類が送られてきます。この書類を使い抵当権抹消の手続きをします。

この書類を無くしてしまうと、抵当権抹消登記の手続きがかなり面倒になります。住宅ローンを完済したら、早めに抵当権抹消登記をしましょう。抵当権抹消登記は自分でおこなうことも可能ですが、司法書士に依頼すれば、手間なく正確に登記を完了してくれるでしょう。

その2:不動産の売却代金でローンを返済する

では住宅ローンが残っているマイホームを売ることはできるのでしょうか。

買主の立場からすると、抵当権の登記が残っている不動産を買うことはリスクになります。なぜなら抵当権設定の登記が残ったまま売買されると、その後に不動産を取得した買主に対しても抵当権の効力を主張することができてしまうからです。

つまり、抵当権が消えていない不動産を購入した買主は、せっかく購入した不動産を競売にかけられ最悪失ってしまうリスクがあるのです。

しかし、売主が不動産の売却代金で住宅ローンを完済できる場合は、抵当権が付いた不動産の売買契約をすることは可能です。実際の不動産取引ではこのようなケースは多くあります。その場合は、売買契約書に「引渡しの時までに、売主の責任で抵当権を抹消すること」などの文言を入れて契約します。

実務的には、売主は不動産の引渡日に受領した売却代金で住宅ローンを完済します。同日、司法書士が金融機関等から抵当権抹消の登記に必要な書類を受け取り、買主への名義変更の登記の前に抵当権の抹消の登記をします。この流れで手続きをすれば、買主は抵当権が抹消された不動産を取得することができます。

引渡日におこなう抵当権抹消登記は、通常自分でおこなわずに司法書士に依頼することになります。これは不動産を買主名義に変える前に、確実に抵当権を抹消する必要があるためです。

その3:それでも難しい場合、売主の資金をあてる

次に買主から支払われる売買代金を住宅ローンの返済にあてても、ローンが完済できない場合について考えてみましょう。ローンを完済できなければ、抵当権を抹消することができません。

その場合、売主は売買代金に自己資金をプラスして引渡日にローンを完済する必要があります。

買主側からみると、「本当に自分の名義になる前に、抵当権は消えるのだろうか」と不安に思いうでしょう。通常は不動産引渡日のかなり前から、不動産業者と金融機関等、司法書士が連携を取り、引渡日に抵当権を確実に抹消することができるように段取りをしています。

結論、不動産の引渡日に自己資金を足し住宅ローンを完済できるのであれば、抵当権がついたまま売買契約が締結されます。なお、自己資金が無くローンが完済できない場合でも、「任意売却」という特別な方法もあります。債権者との合意が取れれば、住宅ローンを完済する前に、抵当権を抹消させて売却することができます。

ただし、任意売却では抵当権は抹消されますが、住宅ローンの返済義務が無くなるわけではないので、自宅売却後も返済は継続されます。

抵当権付きの不動産は売買できる?

不動産の売買契約(売買契約書にサインをする日)と実際の不動産引渡日(売買代金の支払日)は別日に分けておこなわれることが多いです。前述したとおり、売買契約時点では抵当権が残っているものの、引渡の日には売買代金や自己資金で住宅ローンを完済し、抵当権を抹消できるケースは問題ありません。

一方、不動産の引渡日にも売主が住宅ローンを完済できず、抵当権が残ってしまう場合はどうでしょう。この場合、物理的には買主に名義を変更する登記はでき、法律で禁止もされていません。しかし、新しい所有者に不動産の名義を換えた後、元の所有者のローンの支払いが滞ると金融機関等は抵当権を行使できます。

その結果、新しい所有者は不動産を失うことになります。

このように、抵当権付きの不動産を購入することは、第三者の事情で購入した不動産が競売にかけられるリスクが常にあるため、そのような不動産を欲しいと思う人はいないでしょう。さらに買主が住宅ローンを利用したくても、引渡日にも消せない抵当権が付いた不動産購入に、お金を貸す金融機関等はありません。

つまり、「抵当権付きの不動産を売買できるか」という問いに対しては、理論上は抵当権付きの不動産は売買することができるが、現実的に抵当権が消せない不動産を買う人は少ないという回答になります。

抵当権付きの不動産は相続できる?

抵当権が付いた不動産は相続できるのでしょうか。

相続が発生すると、亡くなった方のプラスの財産もマイナスの財産(借金)も、全てを相続人が相続します。抵当権がついた不動産は、抵当権ごと相続することになります。

遺産分割協議をおこない、抵当権の付いた不動産のみ特定の相続人に相続させることも、住宅ローンの債務のみ特定の相続人に相続させる合意もできます。

しかし、住宅ローンの債務を特定の相続人が引き継ぐ合意は、抵当権者に対しては主張できません。すべての相続人が住宅ローンの返済義務を負うのが原則です。特定の相続人に住宅ローンの債務を相続させたい場合は、事前に抵当権者の承諾を取る必要があるので注意しましょう。

なお、住宅ローンを利用する場合、一般的に債務者は団体信用生命保険に加入します。団体信用生命保険に加入した債務者が亡くなると、生命保険金で住宅ローンは完済されます。住宅ローンが完済されれば抵当権は消滅するため、抵当権抹消の登記手続きをおこなうことができます。

まとめ

抵当権とは、債務者の支払いが滞った場合を想定して、貸したお金を回収するため、お金を貸す側が不動産に設定する権利のことです。ローンの支払いが滞ると抵当権者が抵当権を行使し、不動産が競売にかけられて売却されます。

抵当権はローンの支払いが完了したら手続きを通して抹消できるため、忘れずに手続きをおこなうことが大切です。

物件を探す