亡くなった方(「被相続人」といいます。)の甥や姪は、原則として遺産を相続することができません。

しかし、被相続人の兄弟姉妹が亡くなっている場合等で「代襲相続(だいしゅうそうぞく)」が発生するときには、例外的に甥や姪が遺産を相続します。

ここでは、甥や姪が代襲相続する場合やその際の相続割合等について、具体例をあげながら解説していきます。

また、甥や姪が遺産相続する場合の必要書類や注意点についてもあわせて解説します。

遺産を相続できる人とは?

そもそも「相続」とは、亡くなった方(「被相続人」(ひそうぞくにん)といいます。)の権利や義務を引き継ぐことをいいます。

そして、法定相続人とは、法律(民法)が被相続人の遺産を相続できる人として定めている人のことです。

つまり、遺産を相続できるのは法定相続人だけです。

被相続人が法定相続人以外に遺言等で遺産を与えることはできますが、これは正確には「相続」にあたりません(この場合は「遺贈(いぞう)」というものにあたります)。

甥姪は法定相続人なの?

甥や姪は、法定相続人にあたりません。

民法が法定相続人として定めているのは、被相続人の①配偶者(民法890条)、②子ども(民法887条1項)、③直系尊属(親、祖父母等)と④兄弟姉妹(民法889条1項)のみで、この中に甥や姪は含まれていないからです。

そのため、甥や姪は基本的には遺産を相続することができません。

第887条1項 被相続人の子は、相続人となる。

第889条1項 次に掲げる者は、第887条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

引用元

民法(第八百八十七条) |e-Gov法令検索

民法(第八百八十九条) |e-Gov法令検索

甥姪が遺産相続できる場合

もっとも、被相続人の甥や姪が被相続人の兄弟姉妹を「代襲相続(だいしゅうそうぞく)」する場合、甥や姪は例外的に遺産を相続することができます。

代襲相続とは、本来相続すべきであった人の子どもが代わりに遺産を相続することをいいます。

被相続人の兄弟姉妹が相続人となる場合で、兄弟姉妹が被相続人よりも先に死亡し、または相続人から除外されたときは、兄弟姉妹の子どもである甥や姪が代わりに遺産を代襲相続します。

甥や姪が兄弟姉妹を代襲相続する場合の要件をまとめると、次のとおりです。

- 兄弟姉妹が相続人となる場合であること(後で説明するように、兄弟姉妹は常に相続人となるわけではありません。)

- 兄弟姉妹が被相続人より先に死亡し、または相続人から除外されたこと

なお、被相続人が甥や姪と養子縁組をして甥や姪が被相続人の養子となった場合には、養子である甥や姪は「被相続人の子ども」として遺産を相続します。

ただし、甥や姪を養子にするケースはあまり多くないため、ここでは被相続人の甥や姪が被相続人の兄弟姉妹代襲相続する場合に絞って解説します。

甥姪の相続割合とは?

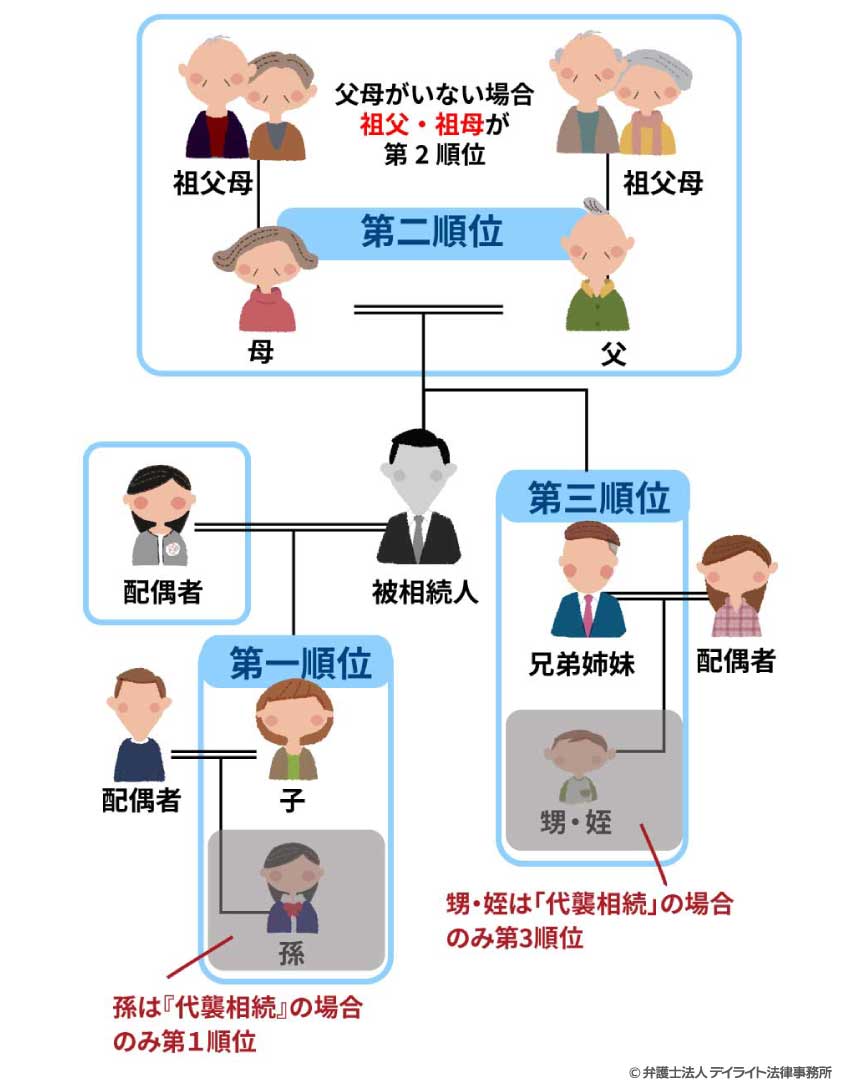

法定相続人の範囲と優先順位

民法は、法定相続人の範囲を限定するだけでなく、さらに法定相続人について優先順位を定めており、被相続人と関係性の近い親族がより優先順位にあるとされています。

優先順位の低い法定相続人は、より優先順位の高い法定相続人がほかにいる場合には、遺産を相続することができません。

次の図は、法定相続人の範囲と順位を図に表したものです。

常に相続人:配偶者(妻・夫)

被相続人の配偶者(妻・夫)は、第1順位から第3順位の相続人がいるかどうかにかかわらず、常に相続人となります。

第1順位:被相続人の子ども

被相続人の子どもは、被相続人の親や兄弟姉妹に優先して遺産を相続します。

「被相続人の子ども」には養子も含まれます。

代襲相続・再代襲相続

被相続人の子どもが被相続人より先に死亡した場合等には、被相続人の孫(被相続人の子どもの子ども)が子どもの代わりに第1順位の相続人となります(代襲相続)。

被相続人の子どもと孫が被相続人より先に死亡した場合等には、被相続人のひ孫(被相続人の子どもの子どもの子ども)が子どもの代わりに第1順位の相続人となります(再代襲相続)。

第2順位:被相続人の親・祖父母等(直系尊属)

被相続人の親や祖父母のように、縦のラインでつながる被相続人より上の世代の親族を「直系尊属」といいます。

直系尊属は、被相続人の子どもがいない場合に限って相続人となります。

第3順位:被相続人の兄弟姉妹

被相続人の兄弟姉妹は、被相続人の子どもや親(直系尊属)がいない場合に限って相続人となります。

すでに説明したように、兄弟姉妹が死亡している場合等には、甥や姪が兄弟姉妹を代襲相続します。

甥や姪は、兄弟姉妹(第3順位)の地位を引き継ぐため、より優先順位の高い被相続人の子どもや親、祖父母等(直系尊属)がいる場合には代襲相続は発生しません。

また、甥や姪が被相続人より先に死亡等した場合、被相続人の子どもの場合とは異なり、再代襲相続はありません。

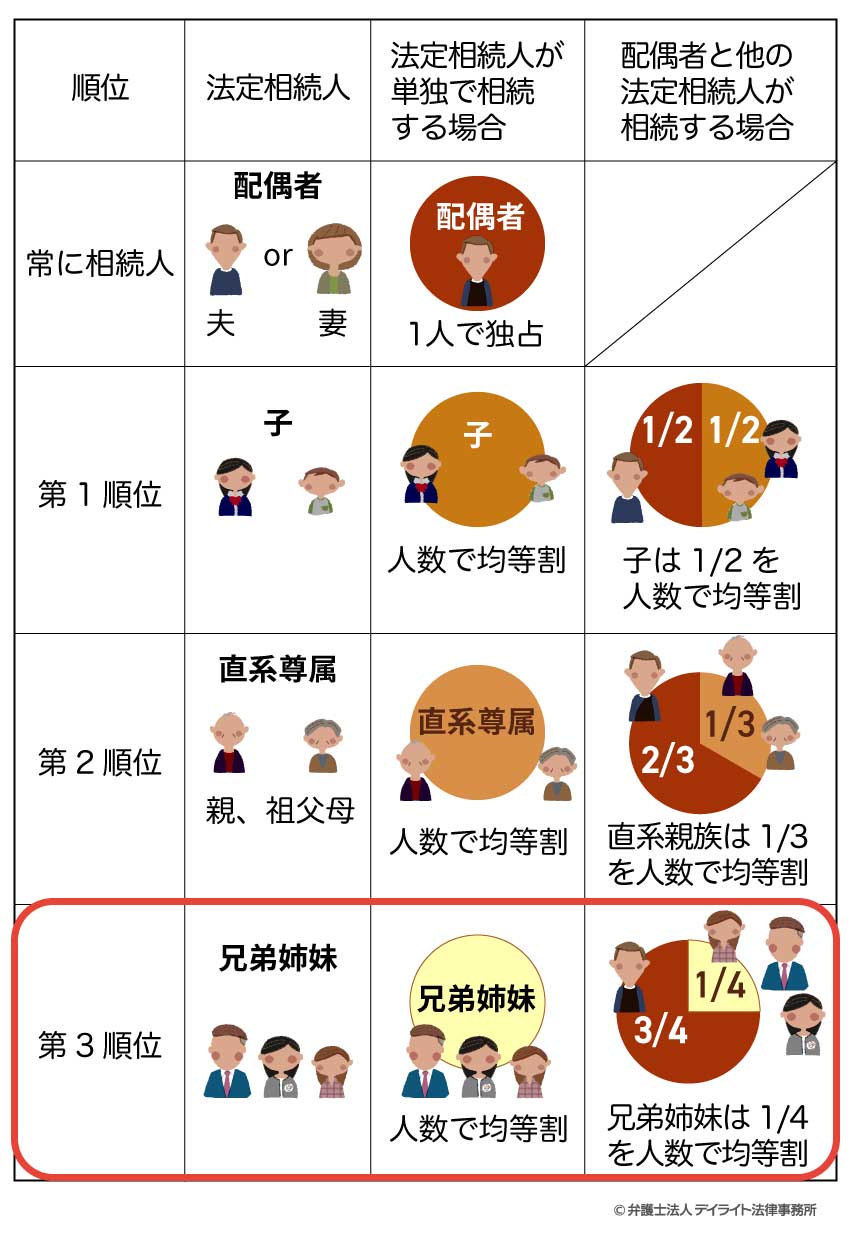

相続割合を図解

民法は、上で説明した相続人の優先順位や相続人の人数に応じて、次のように相続割合を定めています。

甥や姪は第3順位の兄弟姉妹を代襲相続し、親である兄弟姉妹の地位を引き継ぐため、赤枠の部分を参照します。

被相続人の兄弟姉妹(甥・姪)の相続割合は、配偶者とともに遺産を相続する場合かどうかによって変わります。

配偶者とともに相続する場合

まずは、被相続人の遺産を配偶者:兄弟姉妹全体 = 3/4:1/4 の割合で分け合います。

次に、兄弟姉妹全体の取り分(1/4)を、実際に被相続人を相続する兄弟姉妹のほか、本来相続人となるはずだった兄弟姉妹(代襲相続する甥・姪の親)の合計人数で均等に分け合います。

さらに、本来相続人となるはずだった被相続人の兄弟姉妹(甥・姪の親)を代襲相続する甥・姪が2人以上いる場合には、甥・姪の親が本来相続する予定だった相続割合を、さらに甥・姪の人数で均等に分け合います。

甥・姪はあくまで本来相続人となるはずだった親(兄弟姉妹)の相続分を引き継ぐにすぎないため、実際に相続人となる兄弟姉妹と甥・姪の合計人数で遺産を分け合うわけではありません。

例えば、被相続人の遺産を被相続人の配偶者のほか、兄と姉で相続する予定であったところ、姉が被相続人よりも先に死亡したというケースにおいて、姉の子ども(被相続人の甥また姪)が2人いる場合には、姉の取り分(1/4の1/2)を、さらに甥・姪の2人で分け合います。

この場合、甥・姪1人あたりの相続割合は1/4 × 1/2 × 1/2 = 1/16となります。

兄弟姉妹・甥姪のみが相続する場合

被相続人の遺産を、実際に被相続人を相続する兄弟姉妹のほか、本来相続人となるはずだった兄弟姉妹(代襲相続する甥・姪の親)の合計人数で均等に分け合います。

さらに、本来相続人となるはずだった被相続人の兄弟姉妹(甥・姪の親)を代襲相続する甥・姪が2人以上いる場合には、甥・姪の親が本来相続する予定だった相続割合を、さらに甥・姪の人数で均等に分け合います。

例えば、被相続人の遺産を兄と姉で相続する予定であったところ、姉が被相続人よりも先に死亡したというケースにおいて、姉の子ども(被相続人の甥また姪)が2人いる場合には、姉の相続割合(1/2の1/2)を、さらに甥・姪の2人で分け合います。

この場合、甥・姪1人あたりの相続割合は1/2 × 1/2 = 1/4となります。

具体例で解説

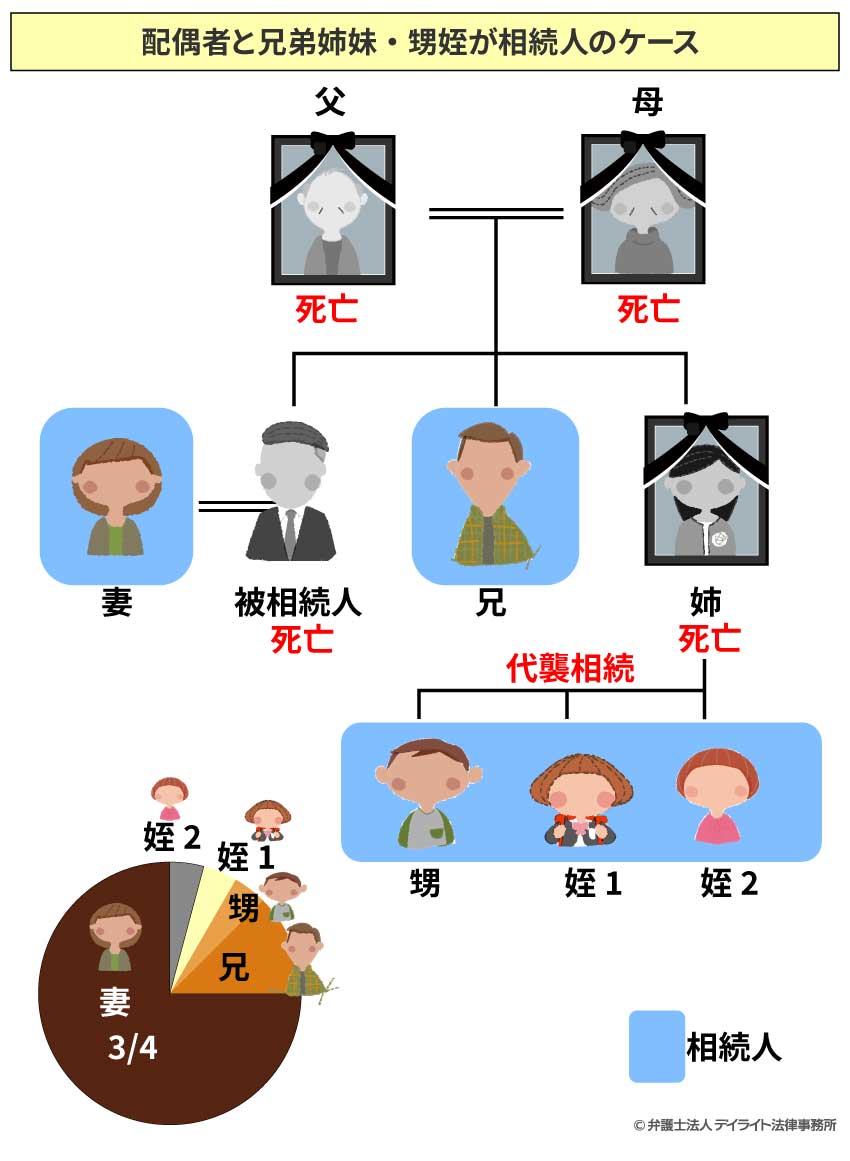

配偶者と兄弟姉妹・甥姪が相続人のケース

具体例

被相続人の遺産:9000万円

相続人:被相続人の妻、兄・被相続人の甥、姪1、姪2(いずれも被相続人より先に亡くなった姉の子ども)

まず、被相続人の遺産を、妻:兄弟姉妹全体=3/4:1/4 の割合で分け合います。

被相続人の妻の相続割合の金額は、以下の計算式より6750万円となります。

9000万円 × 3/4 = 6750万円

次に、兄弟姉妹全体の取り分(1/4)を、兄と本来相続人となるべきであった姉(代襲相続する甥・姪の親)の2人で均等に分け合います。

兄の相続割合の金額は、以下の計算式より1125万円となります。

9000万円 × 1/4 × 1/2 = 1125万円

さらに、姉を代襲相続する甥・姪が3人いるため、姉の取り分1125万円を、さらに3人で均等に分け合います。

甥、姪1、姪2の相続割合の金額は、以下の計算式よりそれぞれ375万円となります。

1125万円 × 1/3 = 375万円

- 妻 6750万円

- 兄 1125万円

- 甥 375万円

- 姪1 375万円

- 姪2 375万円

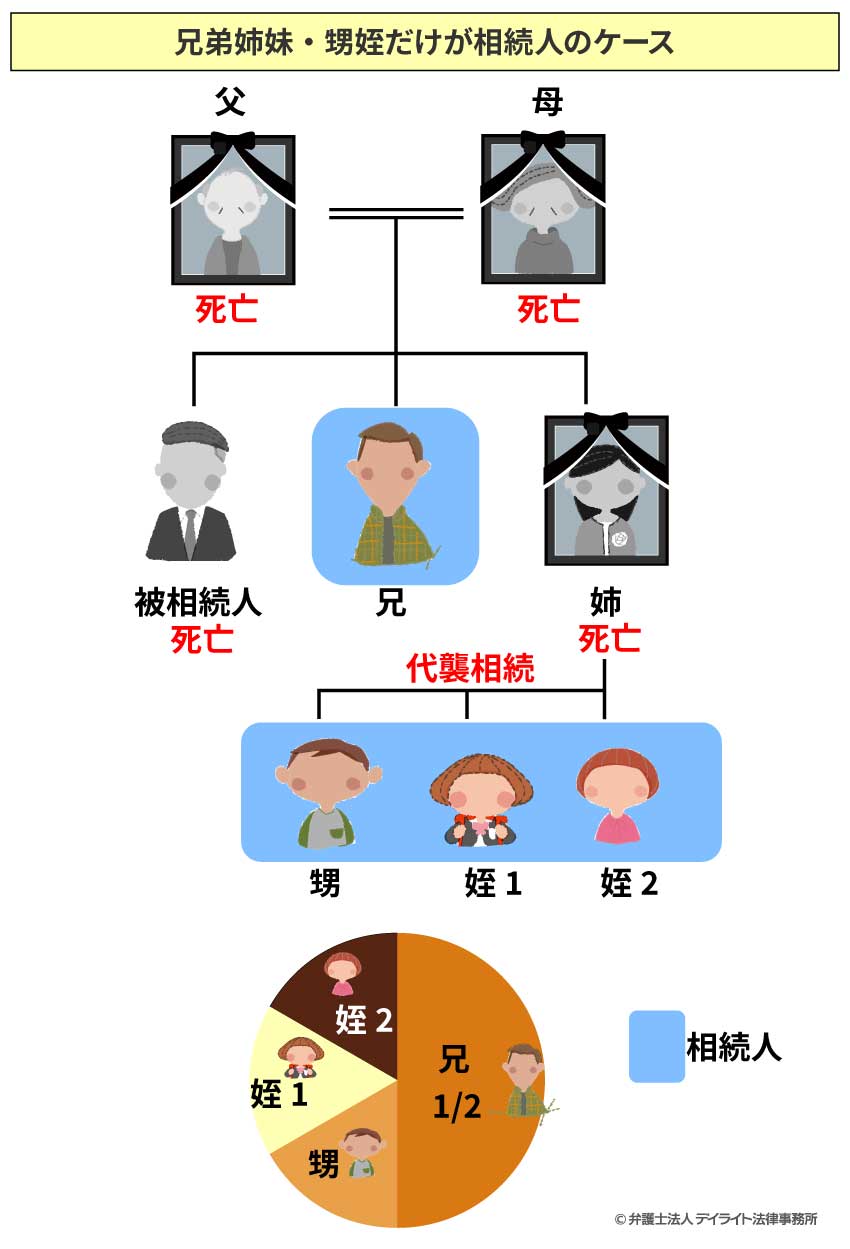

兄弟姉妹・甥姪だけが相続人のケース

具体例

被相続人の遺産:9000万円

相続人:被相続人の兄・被相続人の甥、姪1、姪2(いずれも被相続人より先に亡くなった姉の子ども)

被相続人の姉が被相続人より先に亡くなった場合で、姉には子ども(被相続人の甥・姪)が3人いるとき、3人の甥・姪は姉の代わりに遺産を相続します。

まずは、被相続人の遺産9000万円を、兄と本来相続人となるべきであった姉(代襲相続する甥・姪の親)の2人で均等に分け合います。

兄の相続割合の金額は、以下の計算式より4500万円となります。

9000万円 × 1/2 = 4500万円

甥、姪1、姪2は、姉の取り分である4500万円を3人で均等に分け合います。

甥、姪1、姪2の一人あたりの相続割合の金額は、以下の計算式よりそれぞれ1500万円となります。

4500万円 × 1/3 = 1500万円

- 兄 4500万円

- 甥 1500万円

- 姪1 1500万円

- 姪2 1500万円

相続割合をシミュレーターで簡単に計算!

誰が相続人となるのかによって相続割合が異なるため、一般の方にとって相続割合をご自身で調べて計算するのはなかなか大変です。

そこで、当事務所では、相続に注力している弁護士が作成した相続割合シミュレーターを提供しています。

相続割合に応じて実際に相続できる遺産の金額を計算するには、相続の対象となる遺産を正確に評価することが必要となりますが、その評価は専門家でも難しいとされます。

そのため、どのくらいの遺産を相続できるのかを正確に知りたい場合には、相続を専門とする弁護士等の専門家に相談することを強くおすすめします。

甥姪が遺産相続する場合の手続きと注意点

遺産相続に必要となる書類とは

被相続人の甥・姪が代襲相続により遺産を相続する場合、代襲相続人となる甥・姪を含めて相続人となる人を確認するために、次のような書類をそろえる必要があります。

- ① 被相続人が生まれてから亡くなるまでのすべての戸籍謄本類(戸籍謄本、除籍謄本、改製原戸籍)

- ② 被相続人の直系尊属(両親)が生まれてから亡くなるまでのすべての戸籍謄本類

- ③ 本来相続人となるはずだった被相続人の兄弟姉妹(甥・姪の親)が生まれてから亡くなるまでのすべての戸籍謄本類

- ④ 相続人全員(実際に相続人となる配偶者、兄弟姉妹、代襲相続する甥・姪)の戸籍謄本

このように、甥や姪が代襲相続する場合には戸籍謄本類だけでも膨大な数を集める必要があります。

また、遺産分割協議(相続人全員で遺産の分け方について話し合うことをいいます。)を行ったときは「遺産分割協議書」を作成し、相続人全員の「印鑑登録明書」を添える必要があります。

さらに、不動産や預貯金の名義変更等の相続手続を行う場合には、これらの書類に加えて法務局や金融機関が指定する書類を用意する必要があります。

遺産分割協議を行う場合には、相続人となる人が全員が参加する必要があり、1人でも欠けると遺産分割協議自体が無効になってしまうリスクがあるため、相続人となる人の確認はとても重要です。

戸籍謄本を正確に読み解くには相続に関する知識が必要となることから、相続人の確認に不安のある方は、弁護士等の専門家に相談しましょう。

甥・姪の相続税はどうなる?

被相続人の子どもや親(直系尊属)以外の相続人は、子どもや親が相続する場合よりも2割多く相続税を負担します(相続税の2割加算)。

被相続人の兄弟姉妹が遺産を相続する場合にも、相続税が2割加算されます。

代襲相続により兄弟姉妹の立場を引き継ぐ甥・姪についても同様に、相続税が2割加算されることとなります。

相続税の計算は非常に複雑であり、一般の方がご自分で計算するのはかなり難易度が高いです。

甥・姪の相続税について詳しく知りたい場合には、相続を専門とする税理士や弁護士等の専門家に依頼されることをおすすめします。

まとめ

甥や姪は原則として遺産を相続することができません。

甥や姪は、①被相続人の兄弟姉妹が相続人となる場合で、②兄弟姉妹が被相続人よりも先に死亡し、または相続人から除外された場合に、例外的に兄弟姉妹の代わりに遺産を相続します(代襲相続)。

甥や姪が兄弟姉妹を代襲相続する場合、甥や姪は第3順位の相続人である兄弟姉妹の地位をそのまま引き継ぐため、より順位の高い相続人(被相続人の子どもや親など)がいる場合には遺産を相続することができません。

遺産の相続割合についても、兄弟姉妹の相続割合をそのまま引き継ぎます。

甥や姪が兄弟姉妹を代襲相続する場合、相続人を確認するために膨大な書類を収集する必要があります。

甥や姪が遺産を相続する場合はとても複雑なので、少しでも疑問や不安がある場合には、相続問題に強い弁護士等の専門家に相談されることを強くおすすめします。

当事務所では、相続問題に注力する弁護士・税理士による相続専門チームがご相談に対応させていただきます。

甥・姪の相続に関するご相談はもちろんのこと、相続人の調査や遺産分割協議の進行、節税対策のご相談など相続全般のご相談をお受けすることが可能です。

初回のご相談は無料ですので、ぜひご活用ください。