知っておきたい銀行預金の種類とは?

目的に合った口座を開設しよう

銀行の預金には、普通預金・積立定期預金などさまざまな種類があります。

「一人暮らしをはじめるから家賃を引き落とす口座がほしい」という人は普通預金、「2年後海外旅行に行きたいから計画的に貯金したい」という方は積立定期預金など目的に合ったものを選ぶことが重要です。

銀行口座にはどのような種類があり、どのように使い分ければよいのでしょうか?

代表的な4種類を例に口座の選び方と管理方法、万が一金融機関が破綻した場合の預金保護制度について説明します。

Point

- お金をしっかり管理するために、預金口座を開設する。

- 預金の目的を明確にする。

- 預金口座の種類と特徴を理解して、目的に合った口座を選ぼう。

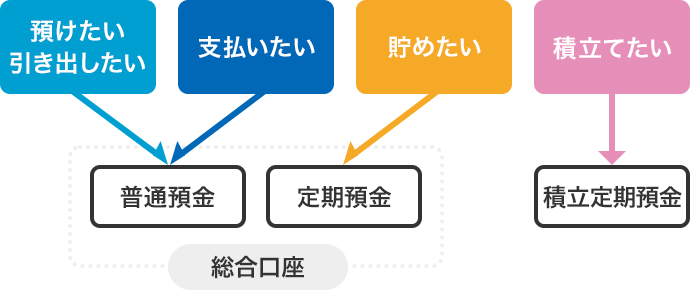

目的に応じた預金の選び方

銀行の預金で代表的なものは「普通預金」「定期預金」「総合口座」「積立定期預金」の4つです。口座を開設する際には、自分の目的に沿ったものを選びましょう。

例えば給与の受取り口座を作りたい人は普通預金、数年間使わない予定のお金をまとめて貯めておきたい方は定期預金が適しています。

※投資をする際には、預金口座がある金融機関でも別の専用口座が必要となります。

主な銀行の預金の種類4つ

普通預金・定期預金・総合口座・積立定期預金の違いや特徴を詳しく見ていきましょう。

-

普通預金

自由にお金を出し入れできる

特徴

・公共料金や家賃などの引き落とし、給与・年金などの受取りができる

・定期預金より金利は低め

金利

・変動金利

-

定期預金

○年など期間を決めて利用する。原則満期日までお金を引き出せない

特徴

・普通預金より金利が高め

金利

・変動金利・固定金利から選べる

-

総合口座

普通預金と定期預金などを組み合わせた口座

特徴

・定期預金などを担保に普通預金の残高が足りない時自動で借入れができる

金利

・普通預金:変動金利

定期預金:変動金利または固定金利 -

積立定期預金

あらかじめ指定した日に、普通預金から自動で積立てをする期間を決めて積立てるタイプと期間を決めずに積立てるタイプがある

特徴

・総合口座に組み入れが可能

・進学費用・住宅の購入資金などまとまったお金を貯めるのに便利

金利

・金融機関によって異なる

※預金の種類には他にも当座預金・貯蓄預金・大口定期預金などがあります。

入金口座と支払い口座を1つにまとめるメリット

家賃や公共料金の引き落とし、クレジットカードの決済など「支払い」の口座は普通預金です。「支払う」口座は1つの金融機関でまとめ、給与の入金口座と同一にすることをおすすめします。1つの口座にまとめることで、「残高不足によって引き落としできなかった」というトラブルを防ぐことができます。

それぞれの預金の特徴を活かしたお金の管理例

銀行で口座を開設した後、どのように毎月の収支を管理すればよいのでしょうか? これまで紹介した預金の特徴を活かしたお金の管理例を紹介します。

急な出費や引き落としによる残高不足に備えたい方

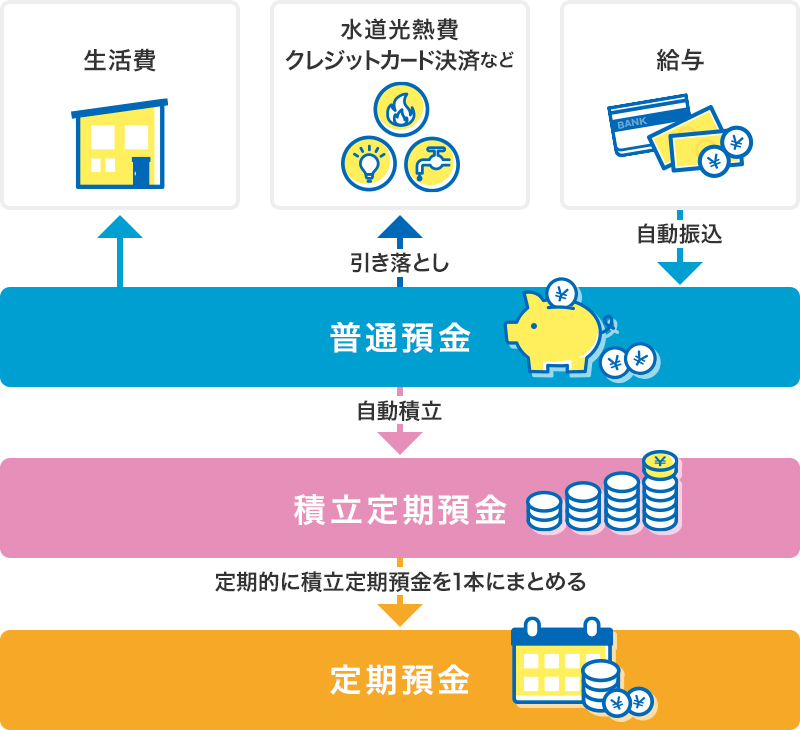

まずは普通預金・定期預金が1つになった「総合口座」を活用したお金の管理方法です。

普通預金を給料の振込み・光熱費の引き落としとして利用しながら、貯まった分は定期預金として預け入れます。クレジットカードとキャッシュカードが一体となった口座であれば、クレジット決済も可能でポイントが付与されます。

総合口座は普通預金の残高が足りなくなった際に、定期預金などを担保に自動借入れができる機能が付いています。

自動借入れ機能により「うっかり残高不足で引き落としができない」という事態を防ぐことができます。

※別途貸越金利息がかかります。

長期的に貯めたい方

さらに「積立定期預金」を組み合わせ長期的にお金を貯めていく方法です。

普通預金の口座を積立定期預金と連携させます。積立定期預金では積立て預金を行い、一定期間が経ったら積立定期預金のお金を1本の定期預金にまとめます。

1本の定期預金にまとめることで、貯金額がすぐに分かります。

お金の見える化を手伝うアプリ

お金の管理をするためには、ATMで通帳に記帳し電卓で計算する、Excelに記入するなどの方法がありますが、時間と手間がかかります。

口座管理アプリ「Wallet+」を活用することで、口座の残高、収支・明細を、スマホで手軽にチェックできます。

収入と支出・入出金の明細が表示されますので「いつ・どこに・何の目的で」お金を使ったのかを「見える化」できます。

銀行が破綻したら預金はどうなるの?

お金を預けている金融機関が破綻した時には、預金はどうなるのでしょうか?

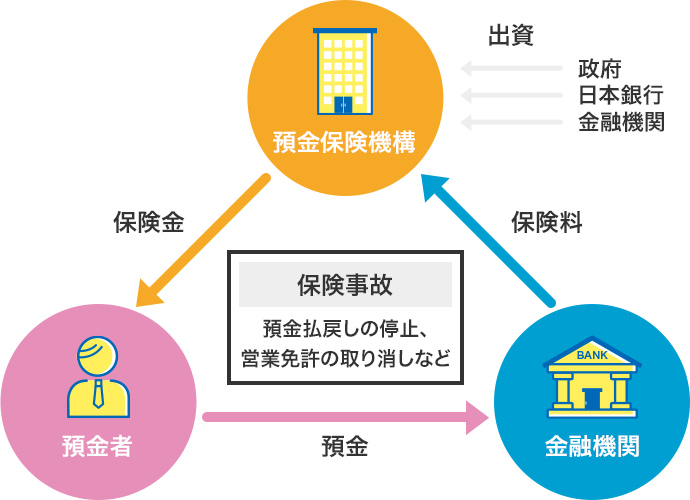

日本では「預金保険法」に基づき、預金者を保護するための制度(預金保険制度)が採用されています。

預金保険制度とは金融機関が預金保険料を預金保険機構に支払い、金融機関が破綻した際に預金保険機構が一定額の保険金を支払う制度です。

出所 :預金保険機構「預金保険制度の仕組み」

利息の付かない普通預金など決済用の預金は全額保護されます。

利息の付く普通預金・定期預金・積立定期預金は、原則として元本1,000万円までと破綻日までの利息などを保護します。

1,000万円を超える部分は、破綻した金融機関の状況に応じて支払われ、状況によっては支払われないことがあります

1,000万円以上の定期預金を持っている方は、「1つの金融機関に定期預金は1,000万円まで」と決めて利用しましょう。1つの金融機関で利用したい場合は、決済用口座に全額入れておきましょう。

目的にあった口座を開設してみよう

預金口座は目的にあったものを選び開設しましょう。中でも総合口座は普通預金・定期預金が一体となっており、普通預金の残高が足りない際の自動借入れ機能が便利です。

クレジット機能が付いた普通預金口座も利便性が高く、毎月の通信費・光熱費の決済などでポイントが付くというメリットもあります。

口座を作るだけではなく、しっかりとお金を管理していくことが大切です。

まとめ

- 入金口座と支払い口座をまとめることで、残高不足を防ぐことができる。

- 長期的にお金を貯める場合は、積立定期預金がおすすめ。

- 銀行が破綻するリスクと保証を理解し、預金することが大切。