ファンドニュース

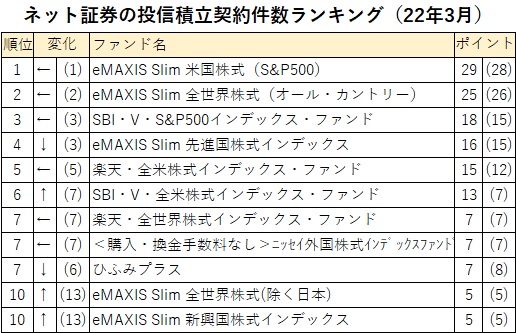

「S&P500」「全世界株式」「全米株式」「先進国株式」が競り合う=ネット証券の投信積立契約件数ランキング22年3月

2022/04/05 17:21

大手ネット証券3社の投信積立契約件数ランキング(月次、22年3月)では、トップ3は「eMAXIS Slim 米国株式(S&P500)」、「eMAXIS Slim 全世界株式(オール・カントリー)」、「SBI・V・S&P500インデックス・ファンド」で変化はなかった。前月に同率3位だった「eMAXIS Slim 先進国株式インデックス」が4位に後退した。また、「SBI・V・全米株式インデックス・ファンド」が前月の7位から6位に浮上して「楽天・全米株式インデックス・ファンド」に続いたことで、「全米株式」が5位、6位で続いた。

ランキングは、定期的に月次の投信積立契約件数トップ10を公表しているSBI証券、楽天証券、マネックス証券の公開情報を使用。各社ランキング1位に10点、以下、順位が落ちるたびに1点を減点し、第10位を1点として、3社のランキング10位までのファンドの点数を集計した。

ネット証券での積立投資の対象銘柄は、その時々の市場環境によって小さな変化は現れるが、大きく捉えると「S&P500」「全世界株式(MSCIオールカントリー・ワールドインデックス)」「全米株式(CRSP USトータル・マーケット・インデックス)」「先進国株式(MSCIコクサイ・インデックス)」の4つの外国株価指数に連動するインデックス・ファンドが主流になっている。この4つのインデックスについて2018年10月31日を起点として代表的なファンド<eMAXIS Slim米国株式(S&P500)/同全世界株式(オール・カントリー)/同先進国株式インデックス/楽天・全米株式インデックス・ファンド>のパフォーマンスを比較すると、最もトータルリターンが大きく出たのは「S&P500」、そして、「全米株式」、「先進国株式」、「全世界株式」の順番だった。積立契約件数の人気順では、「S&P500」、「全世界株式」、「全米株式」、「先進国株式」という並びになるが、パフォーマンスの順位とは異なっている。

2022年4月4日まで約3年半のトータルリターンは、トップの「S&P500」がプラス92%、ワーストの「全世界株式」がプラス71%だった。米国株式の上昇に引っ張られて全世界株式まで総じて堅調な価格推移をしたものの、米国株式の代表銘柄約500に集中して投資している「S&P500」が、集中するリスクを取っている分、リターンで一歩抜け出したことになっている。

「S&P500」をベンチマークにする「eMAXIS Slim 米国株式(S&P500)」は22年1月末現在の組入銘柄数505銘柄で、組入上位10銘柄の筆頭は米アップルになっている。アップルの組入比率は7.0%だ。その他の3ファンドも、組入銘柄の筆頭はアップルで変わりがないが、組入銘柄数の違いによって、アップルへの投資比率はそれぞれに異なっている。たとえば、「楽天・全米株式インデックス・ファンド」は、組入上位10銘柄は「S&P500」と同じながら、投資銘柄数が4107銘柄と約8倍になっているため、組入筆頭であるアップルへの投資比率は5.9%になっている。

一方、米国以外の地域に投資する「先進国株式」と「全世界株式」では、上位10銘柄の顔ぶれもかわり、かつ、アップルへの投資比率は一段と小さくなる。「eMAXIS Slim 先進国株式インデックス」は、アメリカの組入比率は72.2%。組入銘柄数は1285銘柄であり、組入上位10銘柄では、「S&P500」に入っていた投資会社のバークシャー・アザウェイが抜け、代わりに、米国の医療保険会社であるユナイテッドヘルスが入っている。アップルへの投資比率は5.1%に低下する。そして、新興国も含めて投資する「eMAXIS Slim 全世界株式(オール・カントリー)」は、米国への投資比率は59.8%にまで低下する。組入銘柄数は2932銘柄になり、組入上位10銘柄には台湾の半導体製造会社の台湾セミコンダクターが入ってくる。アップルの組入比率は4.2%と4ファンドの中で一番小さくなる。

このように各インデックス・ファンドのポートフォリオの中身を見ていくと、それぞれのファンドが取っているリスクが見えてくる。「S&P500」は米国を代表する大型株に投資し、「全米株式」は米国の中小型株も含めて米国株式市場全体に幅広く投資している。ここ数年間は、特に、「コロナ・ショック」からの回復局面では、米国の大型テクノロジー株価の上昇が著しく、その分野への投資比率が高かった「S&P500」のリターンが最も高くなった。米国の大型テクノロジー株の組み入れ比率が相対的に小さい「eMAXIS Slim 全世界株式(オール・カントリー)」のリターンは必然的に低くなった。

銘柄や投資地域を広く分散して持つことは、価格が下落するリスクを抑える一方で、ファンドのリターンを犠牲にする。実際に、どれほど価格下落リスクを抑えたのか「コロナ・ショック」の時点を例にとると、底値になった20年3月24日と直前の高値である2月21日の比較で、「S&P500」の下落率は34.44%だったが、「全世界株式」の下落率は33.81%だった。それほど大きな差はない。また、「全米株式」や「先進国株式」は、「S&P500」以上に株価が下落した。いわゆる「リスク・オフ」になると、個々のファンドのポートフォリオ特性よりも、「株式に投資している」という投資資産への注目度が勝り、一斉に売却の対象になってしまったということだろう。近年の市場に特徴的な動きだ。

「インデックス・ファンドを使った積立投資」は、投資の入門編として紹介されるケースが多い、現在のオーソドックスな投資スタイルといえる。投資の基本を「長期・積立・分散投資」と考えた場合も、インデックス・ファンドの積立投資は理に適った投資手法だ。ただ、投資をスタートして1年、2年と経過してくると、「とにかく分散しておけばよい」という考え方から、一歩踏み込んで投資対象を検討することも必要だ。「S&P500」よりも「全世界株式」は、投資銘柄数も投資地域も広く分散している投資商品だ。その結果、投資のリターンでプラス92%とプラス71%という差ができている。実は、ファンドとして取っているリスクは、22年2月末時点で過去3年のリスクをみると「S&P500」の方が「全世界株式」よりも小さい。「全世界株式」は4ファンドの中で、投資効率が最も悪い(リスク当たりのリターンが低い)という結果になった。このような実績を振り返ると、「全世界株式」は今のところ過大評価されているように感じられる。

この3年間の結果で、将来が決まってしまうわけではない。この3年間は中国株式の不調やロシア株式の大暴落に象徴されるように、新興国株式のパフォーマンスが非常に悪い期間だった。リーマン・ショック後の回復局面では、中国経済の成長が先進国に先行したということもある。はじめの一歩からの次のステップとして、投資先のファンドが何に投資しているのか、その結果、他のファンドと比べてパフォーマンスが受ける変化はどのようなものなのかということの理解を深めたい。理解し、他とのパフォーマンスの違いに納得することが、投資を長く続けるうえでは重要な要素になってくる。