全4308文字

商売の過程を記録していくと、決算書ができ上がる──。前回まで、このことをリンゴ売りの話を題材にして説明しました。会計は商売の必然から生まれたものであることが、お分かりになったと思います。

「今持っているもの」と「お金の出所」を記録した2枚の紙を並べたものが貸借対照表(B/S)であり、「儲け」とその算出過程を記録した紙が損益計算書(P/L)になりました。今回は、実際の貸借対照表を題材にして、その見方を学んでいきましょう。

貸借対照表の実物を見てみよう

実際の貸借対照表注1を見てください(図1)。ご覧になって、どのような感想をお持ちになったでしょうか。

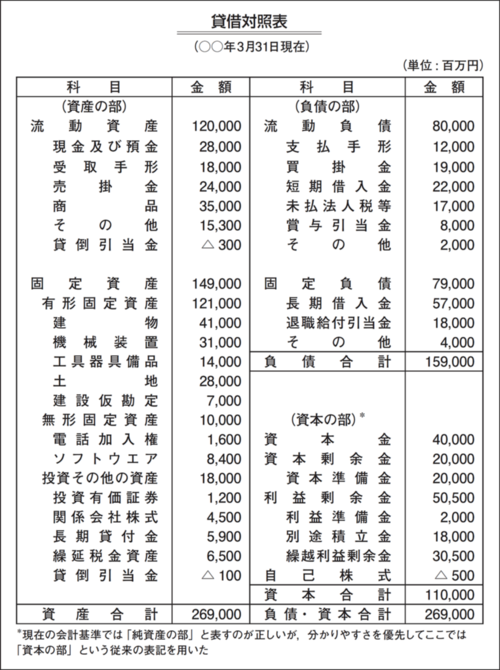

図1●貸借対照表(B/S)の例

貸借対照表(B/S)の例を示した。ある会社のB/Sを簡略化したもので、実際にはもっと科目数が多い。それでも一見して訳が分からず拒否反応を起こすかもしれないが、読み解くのは決して難しくない。まずは全体の構造を認識することから始めよう

[画像のクリックで拡大表示]

「さっぱり、訳が分からない」

「もう嫌になった」

こんな声が聞こえてきそうですが、ちょっと待ってください。貸借対照表を難しく感じるのは、細かい内容に目をとらわれてしまうからです。科目一つひとつを見る前に、貸借対照表を大まかな構造、つまり大きな固まりとして、とらえることが大切です。

これから、貸借対照表を六つの固まりに切り分けていきます。科目一つひとつの意味を覚えるのではなく、固まりの切り分け方を理解すれば結構です。その分け方は、次の通りです。

ステップ1 全体を左右に切り分ける

ステップ2 右側を二つに切り分ける

ステップ3~5 三つの要素をそれぞれ二つに切り分ける

勘の良い方は、前回までの講義を思い出して、ステップ1とステップ2の意味するところに気付くかもしれません。実はステップ1とステップ2は、前回までに解説した「資産」「負債」「資本」という三つの要素への切り分けにほかなりません。

前回までは貸借対照表を組み立てていったのですが、今回は反対に切り分けていくというアプローチを取ります。理解を深めてもらうために、復習を兼ねて解説していきます。