Почему цены на нефть упали после заседания ОПЕК+? Что происходит с IPO Совкомбанка? За что инвесторы готовы разорвать руководство СПб Биржи и насколько это оправдано? Как рынок оценил отчетность Роснефти? Какие плюшки могут получить квалифицированные инвесторы? Куда делись новые выпуски замещающих облигаций? Кто больше всех упал на рынке, а кто остался на плаву и почему?

Подробнее смотрите на YouTube:

Квалам и неквалам упростят жизнь

В Госдуму поступил новый законопроект о том, как определять статус квалифицированных и неквалифицированных инвесторов.

Рис. 1. Новый законопроект об инвесторах.

Мы много раз слышали, что пора ужесточать требования к квалификации. Но законопроект, как ни странно, наоборот, упрощает всем жизнь — и квалам, и неквалам, и тем, кто хочет перейти из одного статуса в другой.

Если вы неквалифицированный инвестор, то для вас увеличат список инструментов, которые можно покупать после прохождения тестирования. В частности, разрешат покупать облигации с залогами.

Неквалам, которые не прошли тесты, сейчас можно совершать сделки со сложными инструментами не более чем на 100 тысяч рублей. Этот порог увеличат до 300 тысяч.

Квалифицированным инвесторам тоже сильно упростят жизнь.

1. Для получения статуса можно будет комбинировать требования. Сейчас вы должны проходить минимум по одному критерию, а в будущем их можно будет комбинировать и тем самым снизить требования к самому себе. То есть, мы сейчас по одному критерию или проходим, или нет, а в будущем вы набираете часть требований по одному критерию, часть по другому, часть по третьему — и вуаля, вот вы и квалифицированный!

2.Введут два новых критерия. Это годовой доход и ученая степень. Правда, пока непонятно, какая именно и в чем. Вряд ли вход на рынок упростят кандидату филологии.

У всего этого, правда, есть и минусы. ЦБ будет заодно определять минимальную стоимость ликвидного имущества для получения статуса квалифицированного инвестора и документы, которые подтверждают его наличие в собственности инвестора.

Рынок нефти — ОПЕК+ не оправдала надежд?

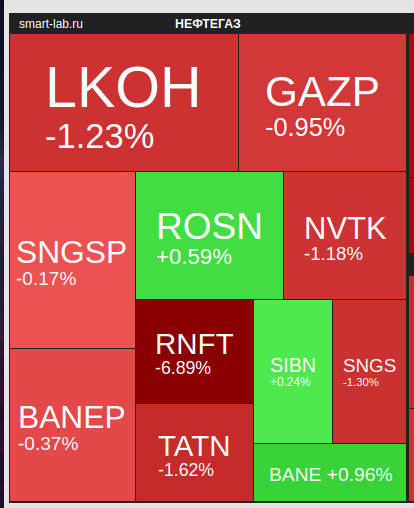

Российский рынок очень нервно ждал встречи ОПЕК+ и по итогам недели ушел вниз.

Рис. 2. Российский рынок в конце недели

0,5% прибавила Роснефть на хорошем отчете. Башнефть на правах "дочки" тоже подросла на 1%, Газпромнефть балансирует около нуля, остальные — в красной зоне.

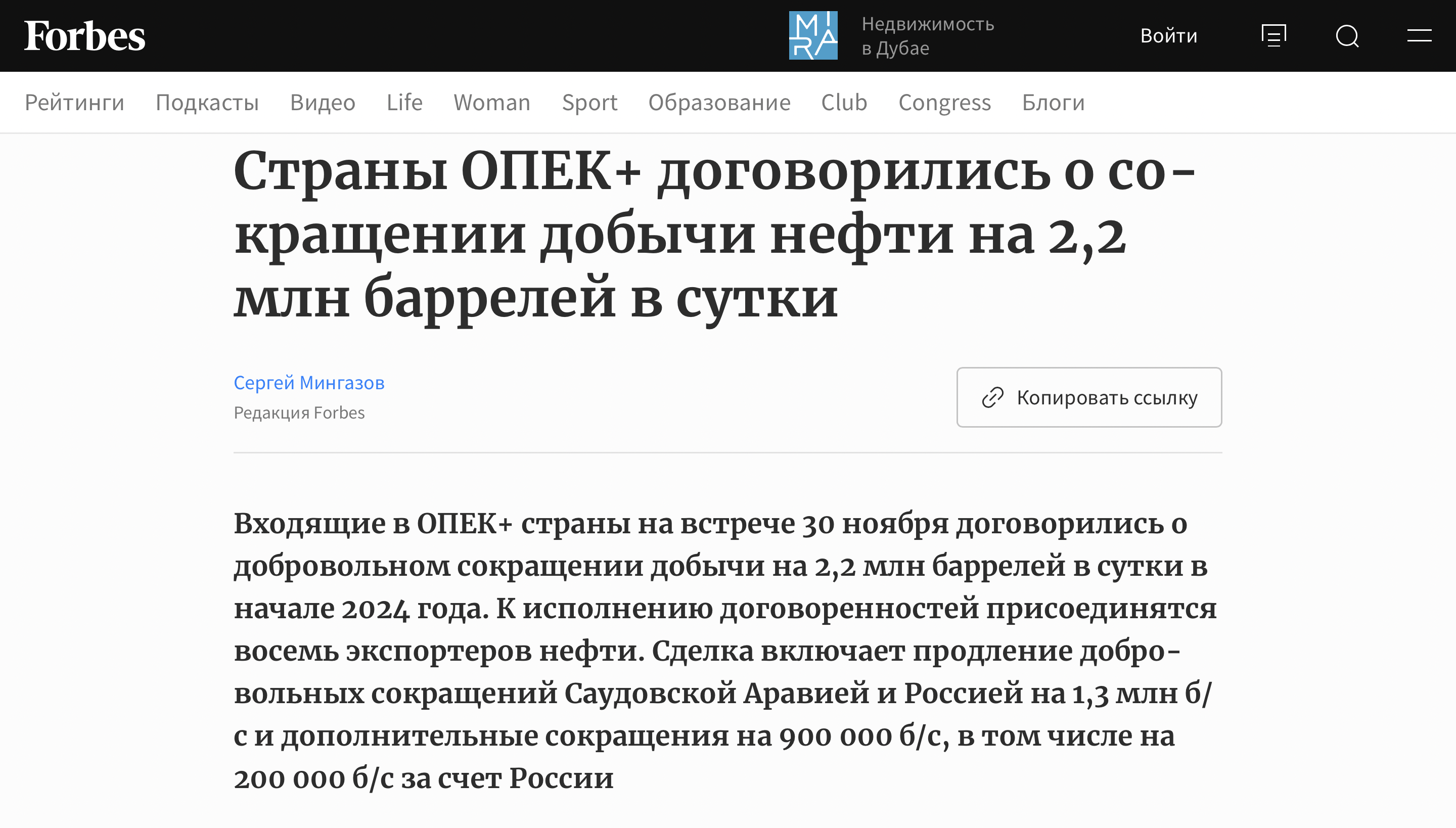

В нефтяном сегменте отечественного рынка правит бал неопределенность. Россия и Саудовская Аравия — главные драйверы сокращения добычи нефти, но все меньше уверенности в том, что остальные поддерживают нас всерьёз.

Рис. 3. Решение ОПЕК+.

Африканские страны агрессивно лоббируют право не сокращать добычу вовсе или даже увеличивать, у Ирана, по слухам, активизируются контакты с США по поводу теневой «нефтяной сделки». США не в ОПЕК+, им наши договоренности не указ, они активно наращивают добычу. Венесуэла частично вышла из-под американских санкций и будет наращивать поставки. Гайана — новая страна на карте нефтяного мира — в следующем году хочет выйти на добычу 600 тысяч баррелей в сутки, а к 2027 году добывать 1,2 млн баррелей. С таким наращиванием объемов будущие сокращения рискуют просто потерять эффективность.

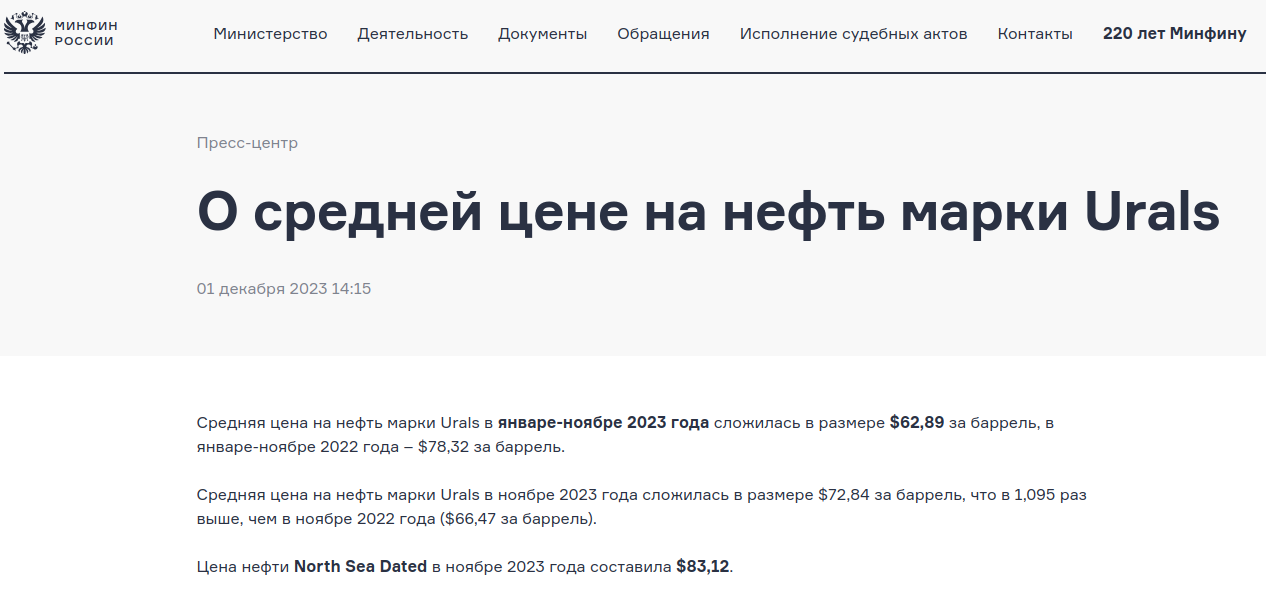

На таком фоне дисконт на нефть марки Urals прямо сейчас уже составляет 12,37% сообщает Минфин. Это $9 за бочку.

Рис. 4. Цена нефти Urals.

Эксперты прогнозируют, что скидка может вырасти уже до $12-13 уже в этом году. Причина — пресловутый ценовой потолок. Хотя никто не пытается всерьез его соблюдать, зато пытаются выкрутить нашим продавцам руки: «а почему бы и нет?».

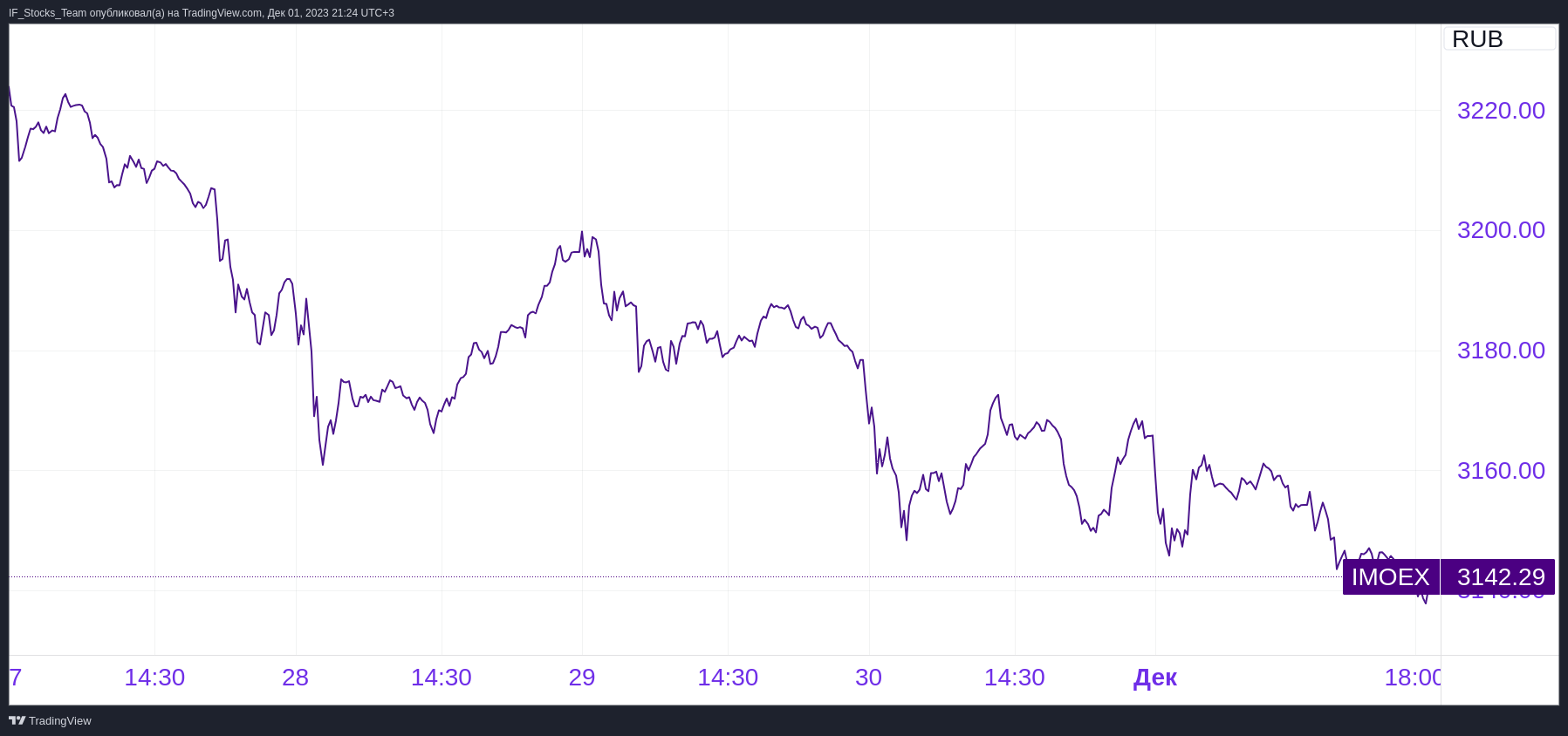

В итоге позитива в моменте просто нет.

Рис. 5. Индекс Мосбиржи.

И тут внимательный инвестор спросит: а не значит ли это, что пора выкупать просадку? Для многих действительно "значит".

Но есть и ложка меда. Вот Financial Times пишет, что американские чиновники хотят урезать наши нефтегазовые доходы минимум вдвое и собираются ужесточить вторичные санкции.

Рис. 6. США хотят ужесточить вторичные санкции.

Но такие заявления дают повод для скепсиса. Кто внимательно следит за нефтянкой, тот помнит, что Джо Байден, когда баллотировался на пост президента, уверял, что будет жёстко вести себя с Саудовской Аравией из-за нарушения прав человека, не позволит шантажировать Америку ценами на нефть и вообще планирует стимулировать энергопереход — и что? Меньше чем через год после избрания Байден поехал в турне на Ближний Восток извиняться и просить дополнительных поставок. Если цены на нефть и так будут низкими, душить никого и так не придется, а вот если высокими, то сокращать поставки — это все равно что стрелять себе в ногу.

А есть ли факторы, которые играют за укрепление цен на нефть и вообще за экспорт? Конечно. И в первую очередь, речь идет про то, что мировые Центральные банки заканчивают циклы повышения ставок. А их снижение — это, в первую и главную очередь, увеличение спроса на нефть.

Роснефть отчиталась и всех раскритиковала

На нефтяном рынке много неопределенности, а скоро будет еще больше. Роснефть и ее "дочки" получили указом Путина эксклюзивное право самим решать, какую информацию раскрывать, а какую нет.

Рис. 7. Указ Путина о раскрытии информации нефтяниками.

И Башнефть заодно. Причины понятны: поставки нефти из России все больше превращаются в игру в "кошки-мышки" и желание защитить их — понятно.

Единственный, кто сможет контролировать Роснефть — это ЦБ, который активно требовал от эмитентов переходить к максимальному раскрытию информации. Вот Банку России ее и раскроют, а рынкам — нет.

Но ЦБ уже досталось на орехи. Глава Роснефти Игорь Сечин в четвег встретился с Путиным.

Рис. 8. Сечин встретился с Путиным.

Перед встречей он раскритиковал вообще всех: правительство за слабую поддержку, Минфин за высокие налоги, а ЦБ за то, что не наладил для капитанов индустрий комфортные трансграничные платежи.

Рис. 9. Сечин раскритиковал Минфин и ЦБ.

Похоже, крупнейшая нефтяная компания России очень остро переживает внешние события, ей становится все менее комфортно. И это тоже тревожный знак для отрасли. Хотя по отчетности у Роснефти все неплохо: чистая прибыль выросла в 1,8 раза с начала года, EBITDA на 19%, свободный денежный поток — на 50%. Но рынок на позитивную отчетность особо не отреагировал — тоже своеобразный знак.

Рынок: новые компании в индексе Мосбиржи, отчитался Henderson, подрос Магнит, IPO Совкомбанка и Skyeng

На этой неделе рынок окрасился в красный цвет. На кого следует обратить внимание больше, чем на остальных?

Во-первых, в индекс Мосбиржи вошли три бумаги, которые мы хвалили в течение года.

Рис. 10. Мосбиржа включила в индексы новые бумаги.

Это Совкомфлот, который зарабатывает в долларах, уверенно растет последние полгода и очень хорошо себя чувствует на фоне проблем нефтяников. Причем они будут зависеть от него все сильнее.

Рис. 11. Курс акций Совкомфлота.

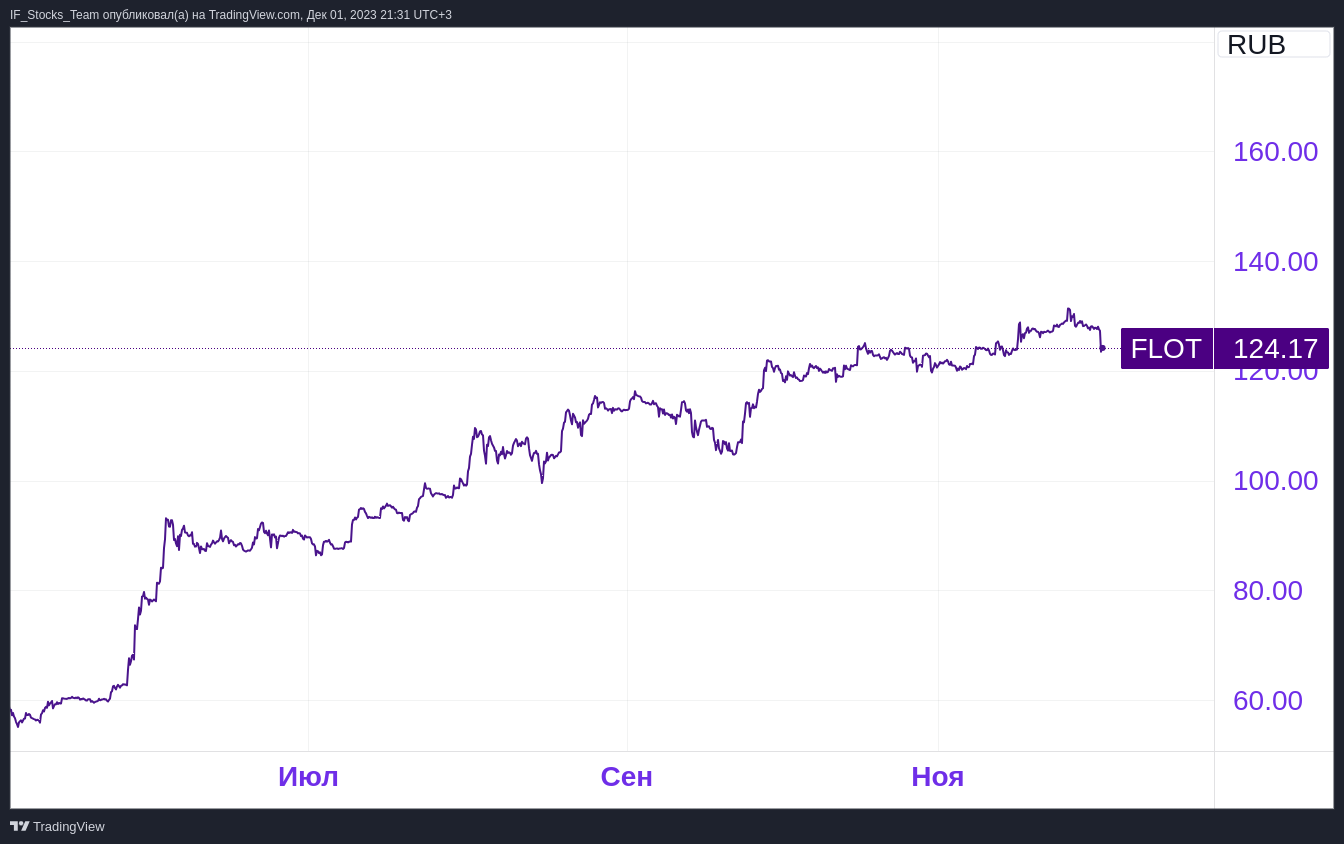

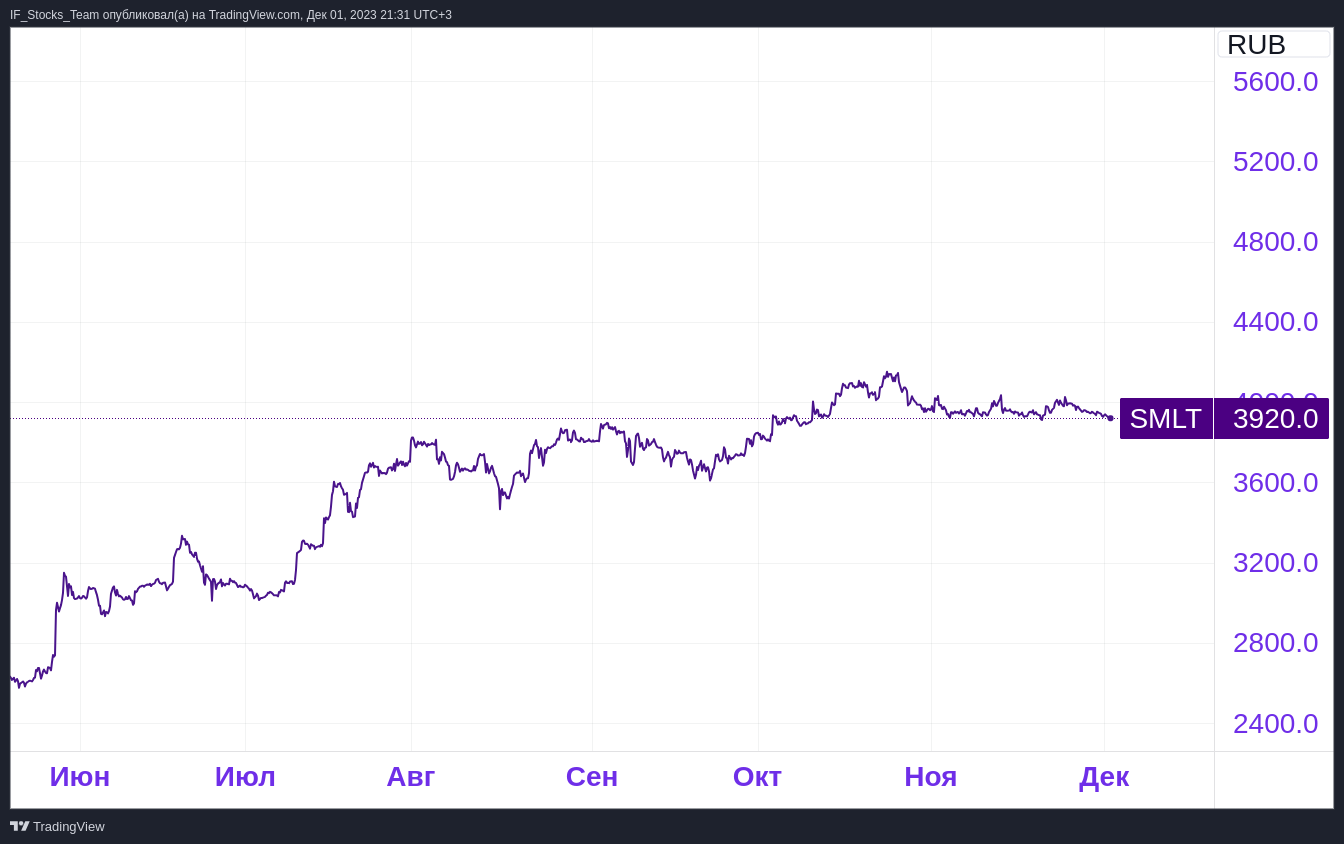

Это Самолет, который сильнее всех показывает себя среди девелоперов.

Рис. 12. Курс акций Самолёта.

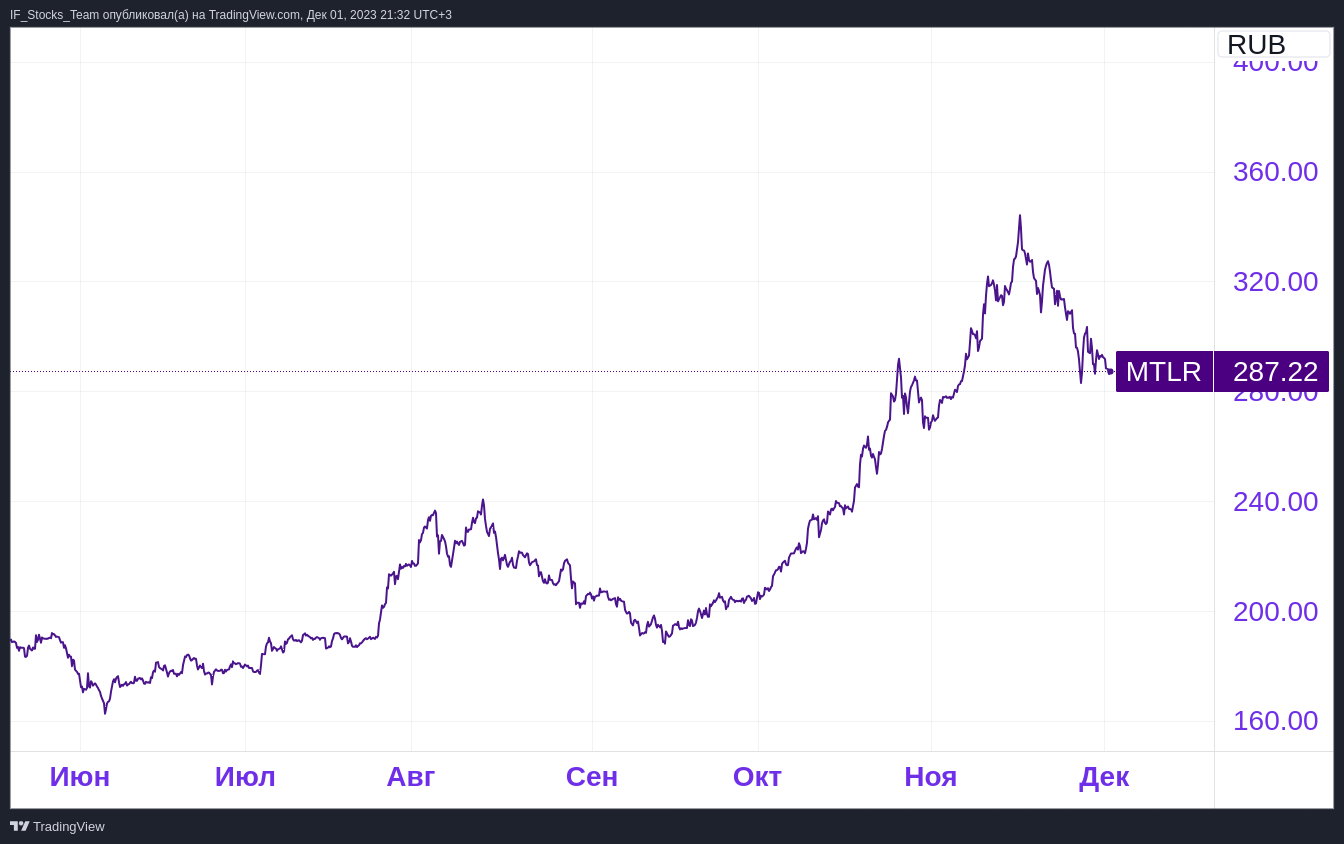

Это Мечел, который наша платформа ИФ+ называла инвестидеей еще полтора года назад.

Рис. 13. Курс акций Мечела.

И это Мосэнерго.

А еще фаворит нашего прошлого экспресс-обзора, Магнит, прибавил по итогам недели 2%.

Рис. 14. Курс акций Магнита.

Рынок явно не может определиться с отношением к этой бумаге. С одной стороны, Магнит стоит в очереди на вылет из индекса. И это не очень хорошая новость. Но с другой стороны, в почему он в этой очереди? Да потому, что просто совет директоров не мог собраться. Ну а еще у компании упало количество акций в свободном обращении. Тут Магниту надо определиться: погасить бумаги, которые он выкупил у нерезидентов, или выпустить в обращение?

При этом Магнит попал в фавориты аналитиков. БКС включил его в топ-5 акций для реинвестиций, ПСБ Аналитика ожидает жирных дивидендов. Напомним, что и мы в прошлом экспресс-обзоре были настроены к Магниту позитивно.

В акциях Полиметалла продолжаются качели. C 570 рублей бумага сходила вниз до 390, сейчас стоит примерно 480, и наверняка это еще не конец. Пока обмен акциями не завершится, "штормить" будет и дальше.

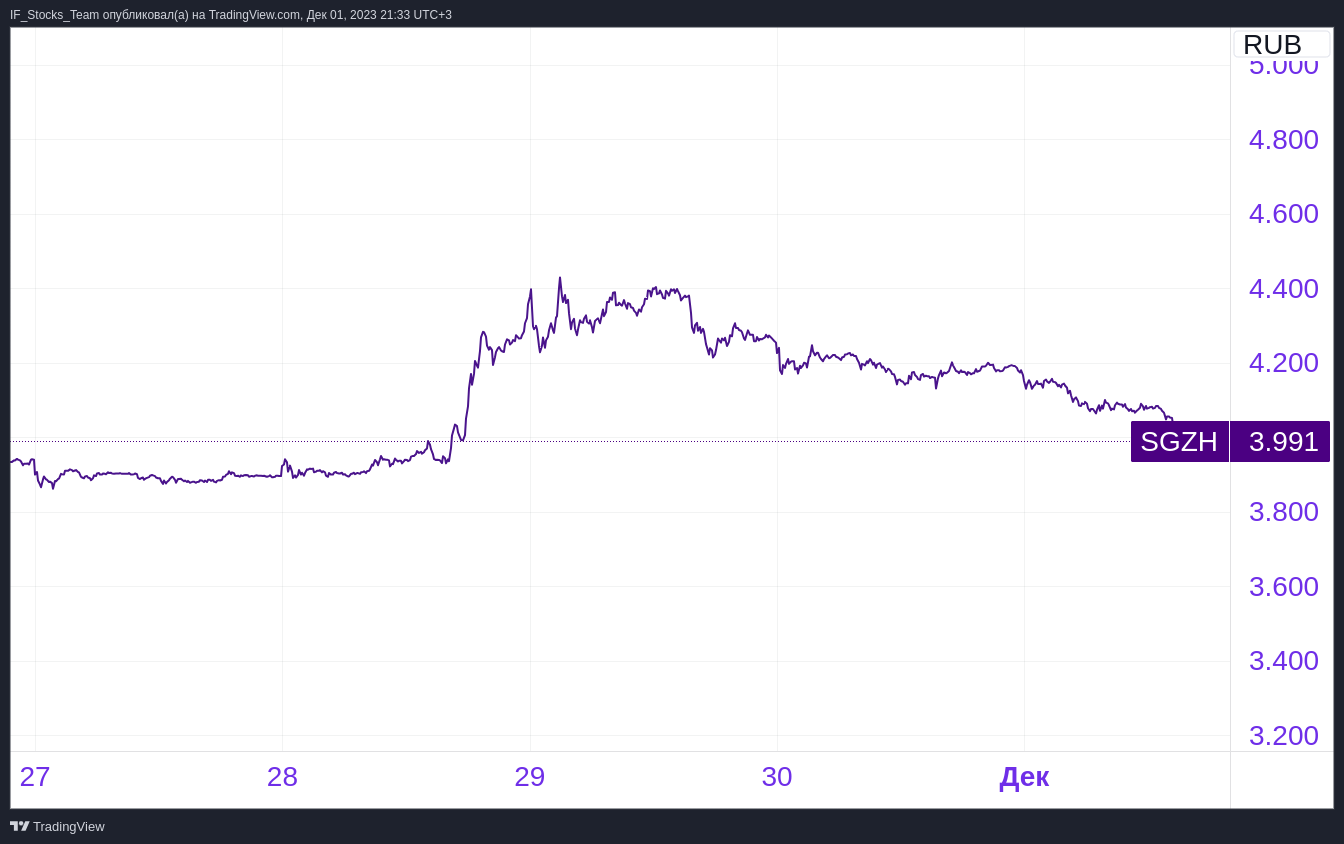

Сегежа совершила то, что у трейдеров называется «отскок дохлой кошки».

Рис. 15. Курс акций Сегежи.

АФК Система дала своей же "дочке" займ на 7 млрд рублей на крайне льготных условиях. Это позволило Сегеже выплатить купоны по облигациям, погасить на те же 7 млрд старый выпуск и тут же выпустить новый.

Это очень опасная игра для Системы и Сегежи. С одной стороны, конечно, Система пытается ободрить других акционеров тем, что она верит в компанию. Не верили бы — пошли бы ее банкротить или попросили реструктуризацию, а так "даём подышать". С другой, это, вообще-то, свидетельство, что Сегежа дошла до ручки и сама уже карабкаться не может. И никакого другого позитива нет. Цены на продукцию Сегежи все еще очень низкие, общий долг компании составляет 126 млрд, по последней отчетности, так что 7 млрд — это буквально деньги на передышку, не больше.

Хватит ли у Системы сил и денег держать Сегежу на плаву — большой вопрос.

В пятницу отчитался Хендерсон — и отчет у него очень сильный.

Рис. 16. Курс акций Хендерсона.

Операционная прибыль компании составила почти 3 млрд рублей, рост на 57%. По итогам года прибыль прогнозируется чуть меньше 2,5 млрд рублей. Сопоставимые продажи выросли на 26% по сравнению с аналогичным периодом прошлого года, выручка — на 31%, а валовая прибыль — на 37$. Рынок отреагировал очень вяло, но есть подозрение, что Хендерсон уже близок к уровням, когда его начнут активно откупать.

Не настало ли время откупать просадки?

Если у вас были свои таргеты и бумаги близки к ним — можно потихонечку наращивать позиции. Но в целом есть подозрение, что рынок далеко не на дне. Рублю еще есть куда укрепляться, а нефть еще не на минимумах. Поэтому можно подождать, но начать делать "лесенку".

В целом инвестору сейчас важно держать гибкие позиции по кэшу или переходить в валютные инструменты. Для среднесрочников есть привлекательные варианты по замещайкам, для долгосрочных инвесторов открыты вклад и фонды ликвидности.

Рынок у нас живет ожиданиями, и одно из главных — это, конечно, IPO Cовкомбанка. Третий по величине частный банк страны с очень хорошими показателями активно прогревает рынки перед своим выходом на биржу.

Рис. 17. IPO Совкомбанка.

Чем закончится само IPO, сказать сложно, но банк "подстелил соломки" везде где только можно.

С одной стороны — он выходит с большой скидкой к капиталу и в отличной финансовой форме. Оценивает себя со скидкой, без жадности, при этом у банка рентабельность капитала выше 50%, почти кратный рост по небанковским доходам, институциональные инвесторы уже готовы выкупить 50% акций на выходе. Акционеры из капитала банка не выходят, эмиссию банк не проводит, в общем — полный пакет счастья для внешнего инвестора и крайне небольшие риски.

Но самое важное — как банк будет развиваться в ближайшие кварталы. Если высокая ставка не помешает ему развиваться быстрее и выше рынка тогда что устойчивый спрос на бумагу — это вопрос времени.

На Мосбирже появится новый сектор

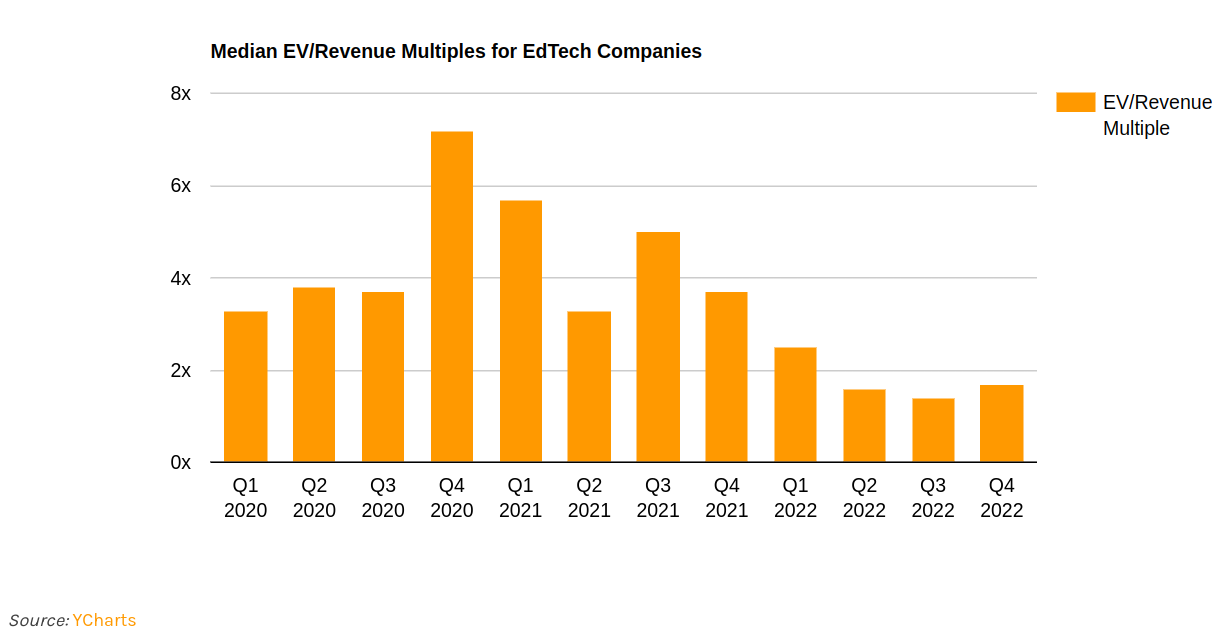

А еще на этой неделе Ведомости рассказали, что на Мосбирже у нас появится еще одна отрасль: эдтех, он же онлайн-образование. Речь идет про Скайэнг, который заодно развивает онлайн-университет Скайпро. Пишут, что капитализация компании составит 40-50 млрд рублей, а привлечь хотят 3-5 млрд. То есть, free float будет 7-10%. Выручка за 9 месяцев составила 9,3 млрд, то есть, компанию оценивают в 3-4 выручки. По меркам глобального EdTech выглядит дороговато.

Рис. 18. Отрасль ErTech.

После ковида мультипликаторы отрасли очень просели, сейчас 2 выручки — это стандарт, а 3-4 — много.

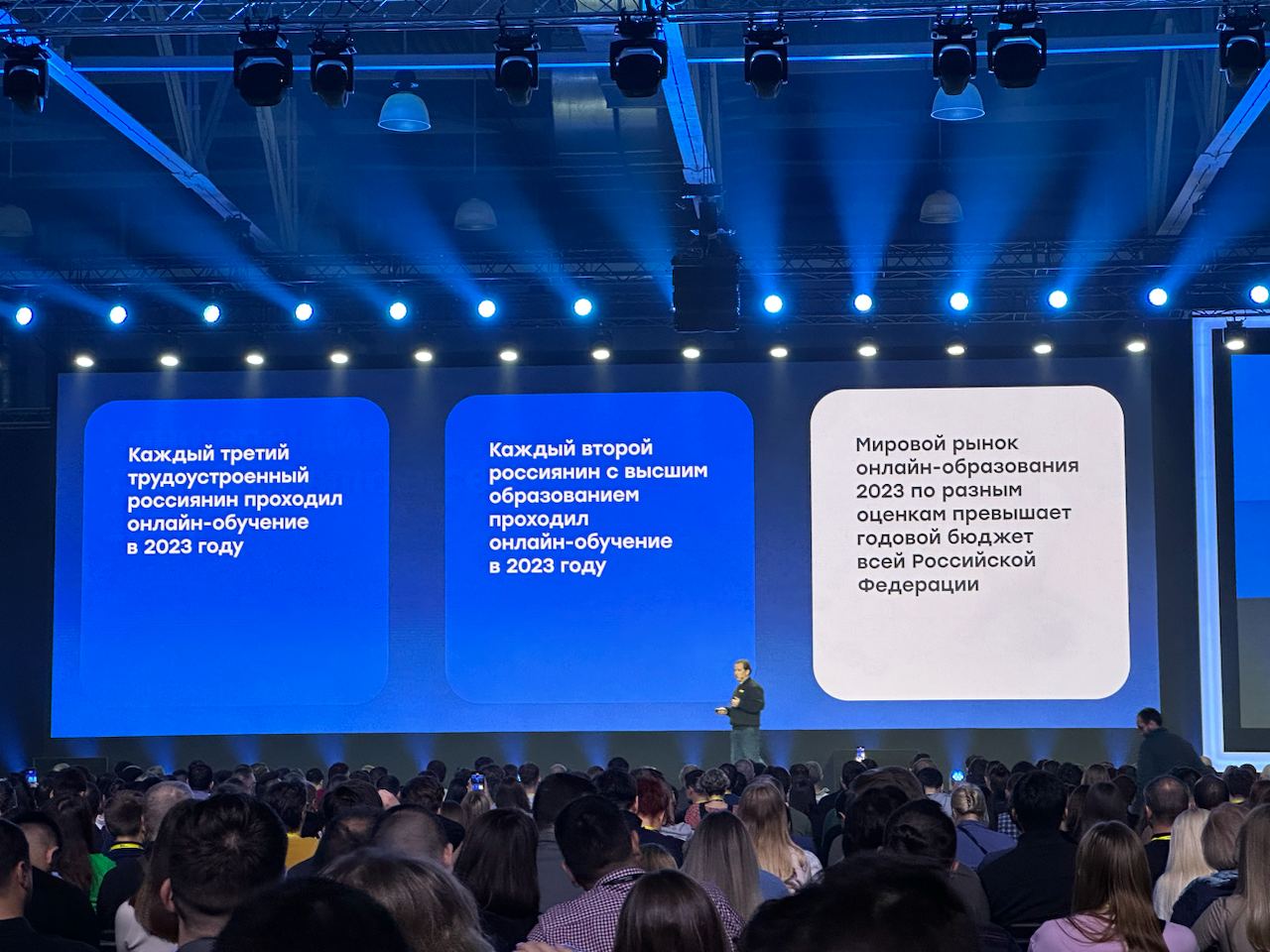

С другой стороны, онлайн-образование в России и в мире — это две огромные разницы. На этой неделе Тинькофф рассказал, что онлайн-образование проходит, внимание, каждый второй житель России с высшим образованием и каждый третий трудоустроенный россиянин.

Рис. 19. Онлайн-образование в России.

Экспресс-разбор НЛМК

Долгое время комбинат не сообщал о своем бизнесе ничего и только к концу года раскрыл данные за первое полугодие, показав низкий долг и стабильную выручку. А вот с прибылью не очень. Выручка компании сократилась на 3% к 2021 году, чистая прибыль — на 42%. Зато долг сократился, а объем денег на счетах вырос в 3 раза. Сейчас там лежит 187 млрд рублей кэша. Чистая денежная позиция компании — 48 млрд, а отношение чистого долга к EBITDA отрицательное.

Данным по свободному денежному потоку у нас нет, компания показателей не раскрыла. Приблизительно он может составлять 75 млрд. Это значит, что если компания будет платить дивиденды, как раньше, то они могли бы составить 12,5 рублей на акцию, или 7% дивидендной доходности за полгода.

Что можно сказать с перспективах? С одной стороны, НЛМК находится в привилегированном положении. Компания продолжает продавать свою продукцию в ЕС, причем дороже, чем другие производители. Но срок лицензии на поставки продукции — это конец следующего года. И дальше маржинальность бизнеса НЛМК может уйти вниз.

Кроме того, сортовое подразделение НЛМК в конце лета было продано.

Рис. 20. НЛМК продал сортовые активы.

То есть, в будущем объемы производства упадут где-то на 3 млн тонн из общих 17,5 млн. Куда в дальнейшем будут направлены полученные деньги, остается неизвестным. Хотя подушка у компании по всем параметрам внушительная.

Покупать НЛМК в среднесрок, наверное, можно, но эта инвестиция пока выглядит рискованной. Дивидендная доходность обещает быть хорошей, однако это не точно. Что будет с бизнесом в 2025 году и дальше, тоже неясно.

Рынок облигаций: где замещайки? Как ЦБ поддержит рубль

Замещающие облигации — вот тренд этой осени. Должен был быть. Но что-то он пока не наступает. Работать осталось недели две, дальше пойдут корпоративы и присказка «давайте после праздников». А замещающих облигаций пока маловато.

На этой неделе два выпуска разместили ГТЛК, разместился Газпром и Нерюнгри Металлик. На рынке ждут Альфа-банк, МКБ, Совкомбанк, ТМК, ЧТПЗ и ХКФ-банк. Все вместе они разместят замещаек меньше чем на $8 млрд. Вопрос: а где все?

Есть два объяснения.

1. Компании массово идут в "уклонисты". Одни пытаются договориться с держателями еврооблигаций: "давайте мы вам как-нибудь заплатим напрямую". Другие решили проигнорировать указ президента, потому что санкций за его нарушение пока все равно нет.

2. Выпуск замещаек — процедура технически сложная. Идет долго, очнулись поздно. Так что размещать их будут прямо в сезон распродаж.

Так что, видимо, на рынок замещаек надо смотреть уже сейчас.

Рубль, кажется, опять поддержат. В следующем году ЦБ планирует продать валюты почти на 3 трлн рублей — это равно сумме трат и инвестиций, которые были выделены из Фонда национального благосостояния.

Рис. 21. ЦБ будет продавать валюту.

Все дело в том, что, по действующим правилам, ЦБ одновременно должен покупать валюту, если нефтегазовые доходы выше плана, и продавать ее, если ФНБ тратит деньги. Последняя операция называется «зеркалирование».

Прогнозы

На следующей неделе больших макроэкономических событий не ожидается — ждем утверждения дивидендов Лукойла, день инвестора у Сбера, а также утверждения дивидендов и сплита акций Норникеля. Посмотрим, как поведет себя рынок нефти и будет ли он драйвером новостей.