Ххотите купить машину или недавно купили? А вы считали, во сколько тысяч ЕЖЕМЕСЯЧНО она вам потом встанет? Да-да, после выхода из автосалона траты НЕ закончатся. И это даже если на руках у вас была ВСЯ стоимость свеженькой Черри.

Сколько вы потратите на покупку машины, если у вас есть вся сумма? А если возьмете машину в рассрочку? А автокредит? А государство придумало какие-то льготы для многодетных семей, айтишников и простых смертных?

Подробнее смотрите на YouTube.

А есть ещё бензин, техобслуживание, страховки, налоги, штрафы. Дорого или не очень? Мало того, что после покупки авто появляются новые заботы, так ещё и регулярные расходы, которые в прошлом году выросли почти на 10%.

%20%D0%A0%D0%BE%D1%81%D1%82%20%D1%81%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D0%B8%20%D0%B2%D0%BB%D0%B0%D0%B4%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%B0%D0%B2%D1%82%D0%BE.png)

А может ну ее, эту машину? Каршеринг или такси выгоднее?

Общее состояние рынка

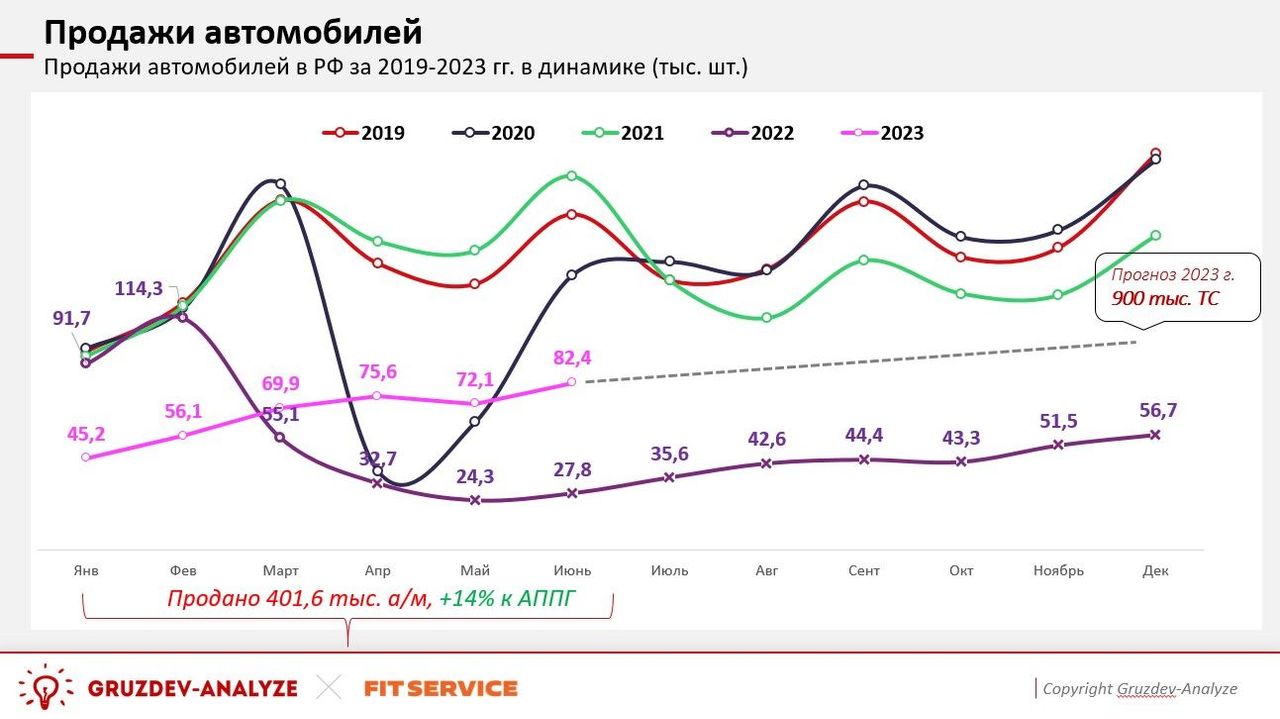

Для начала давайте посмотрим, как в целом чувствует себя авторынок в России. Ведь 2022 год стал шоковым: из-за санкций уходили производители, логистику не успевали перестроить, возникали дефициты. Но несмотря на все опасения, рынок не развалился.

Хейтеры скажут: “что мертво, умереть не может”, но всё-таки коллапса не случилось, и теперь рынок даже постепенно восстанавливается. Хороший показатель – это продажи легковых машин, которые наконец-то вернулись на уровень выше 100 тысяч в месяц.

Таких цифр мы не видели с 2021 года. Одна из главных причин роста рынка – отложенный спрос, который накопился за 2022 год.

Ведь тогда было страшно делать такие крупные покупки, как автомобиль. Хотя, похоже, это было как раз самое лучшее время: доллар стоил 60 рублей, а ключевая ставка “всего” 7.5%. Сравните с тем, что происходит сегодня.

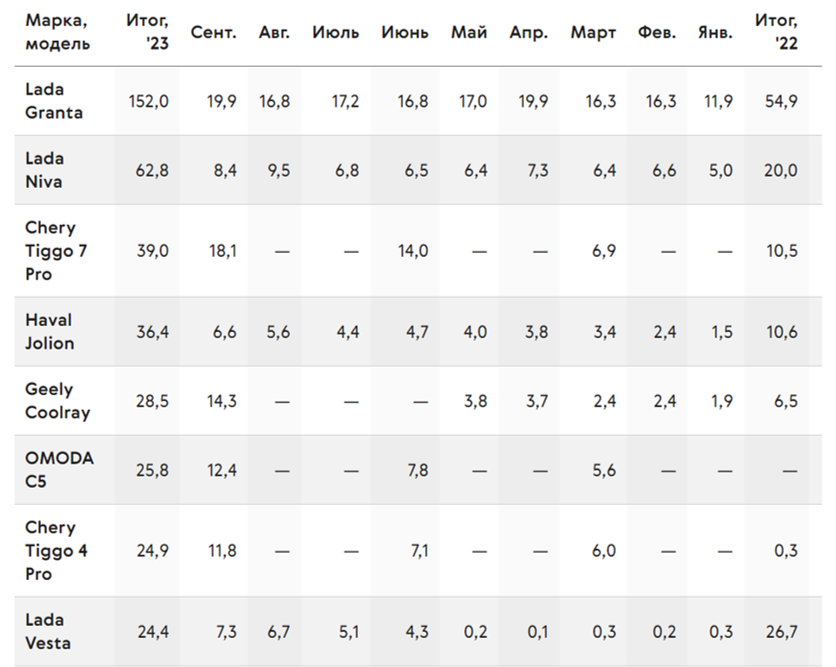

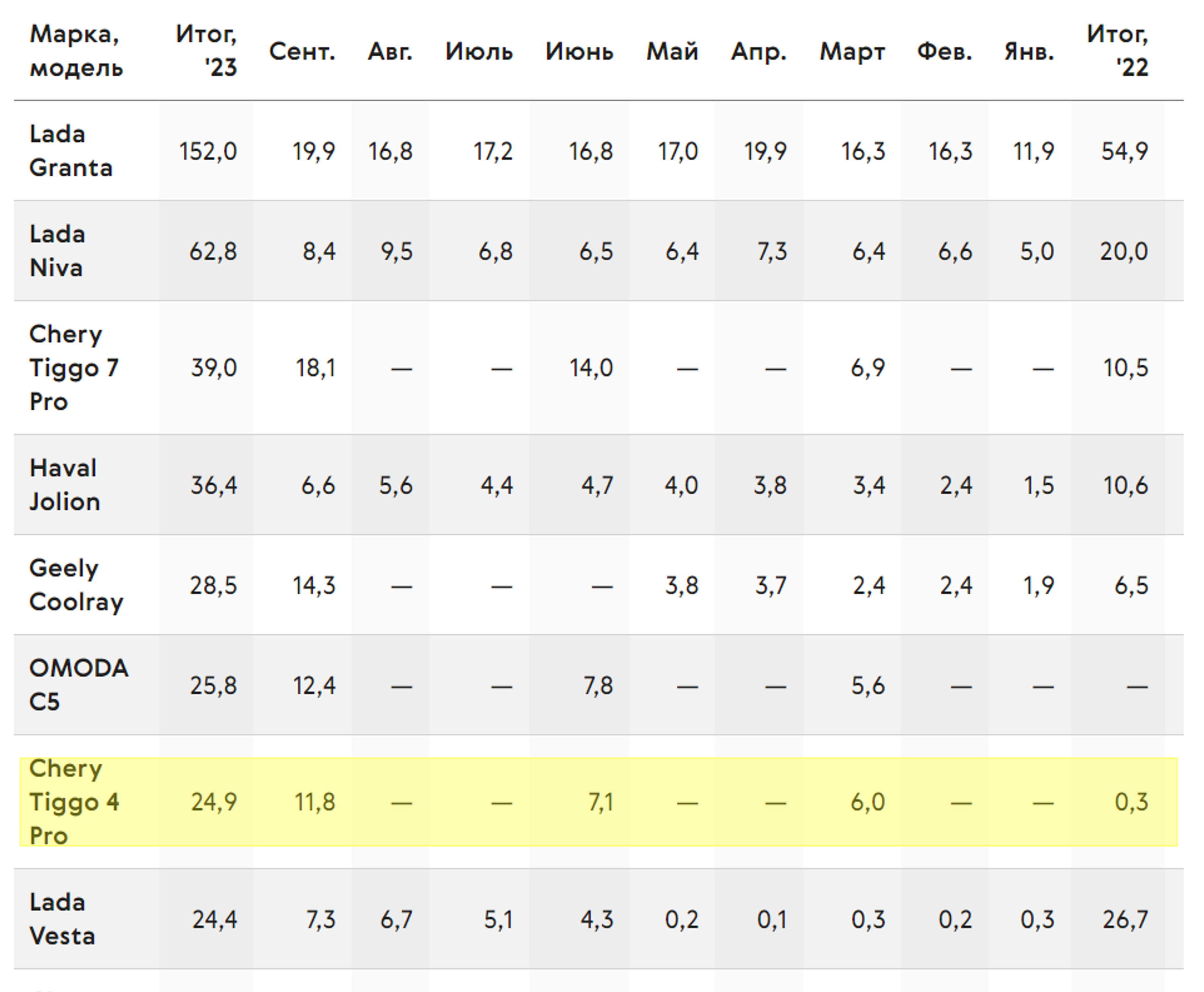

И тем не менее, пустоту на рынке быстро заполнили китайские марки. На пару с российскими авто они сейчас занимают весь топ продаж.

Haval, Chery, Haval, Haval… Китайских машин реально стало очень много вокруг. И если эти марки у всех уже на слуху, сейчас происходит наплыв других марок, о которых вряд ли кто-то вообще слышал.

При этом даже такой приток машин не покрывает накопившийся спрос.

Министр экономического развития Максим Решетников тоже заявил о дефиците на рынке.

%20%D0%94%D0%B5%D1%84%D0%B8%D1%86%D0%B8%D1%82%20%D0%BF%D1%80%D0%B5%D0%B4%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%B8%D1%8F.png)

Машины активно берут, и дилеры пользуются моментом, повышая ценники. Поэтому к концу года авто могут стоить уже на 30% дороже, чем в январе.

)%20%D0%9F%D0%BE%D0%B4%D0%BE%D1%80%D0%BE%D0%B6%D0%B0%D0%BD%D0%B8%D0%B5%20%D0%B0%D0%B2%D1%82%D0%BE.png)

Только вот не стоит во всём винить “гнусных коммерсов”. Взгляните хотя бы на курс доллара, который вырос на 30% за год! Как тут не повысить цены? Жаль только, что, когда доллар дешевеет, стоимость машин и запчастей почему-то не снижается следом.

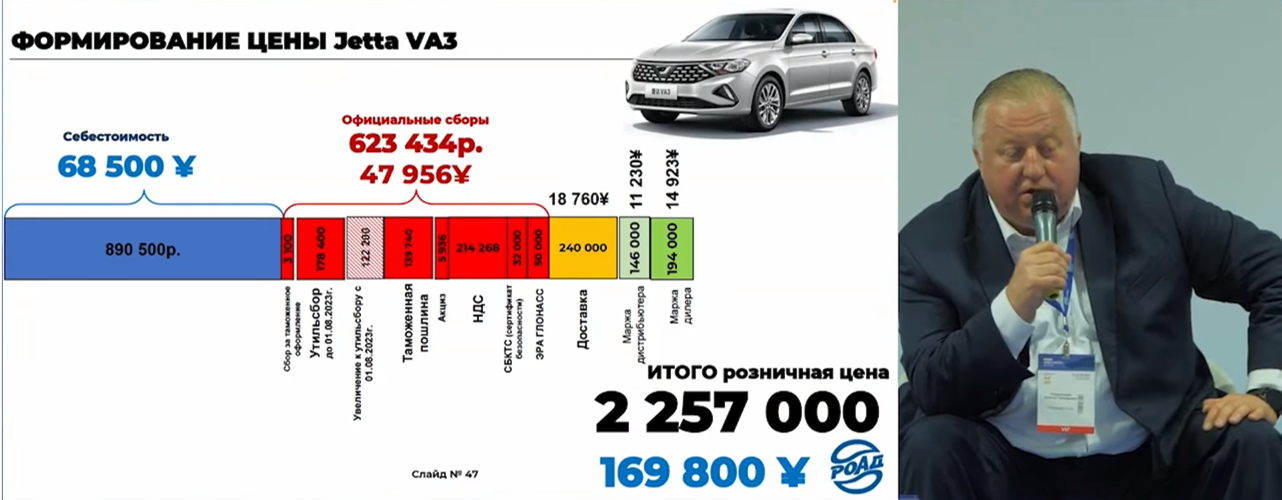

Но более важные причины высоких цен на авто – это налоги, пошлины, тарифы и сборы. Они с лёгкостью составляют треть цены машины в салоне.

И бизнес тут не может особо ничего поделать – государство требует, значит, надо платить.

Из последнего, например: в августе вырос утилизационный сбор, который нужно платить при импорте машин.

%20%D0%A3%D1%82%D0%B8%D0%BB%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%BE%D0%BD%D0%BD%D1%8B%D0%B9%20%D1%81%D0%B1%D0%BE%D1%80.png)

"Китайцы", конечно, подорожали не так сильно, как иномарки с параллельного импорта, но всё же к ценнику однозначно добавляется 120 тысяч рублей.

И несмотря на это, люди всё равно берут машины – надо же на чём-то ездить. Покупателей не особо смущают даже дорогущие автокредиты. Хотя с лета ключевую ставку уже подняли в 2 раза, до 15%.

А ведь машину нужно не только купить, но ещё и содержать. Причём россияне стали реже менять авто, поэтому и тратиться на неё нужно будет дольше. Если в 2010 году средний срок владения был 3,7 лет, то сейчас цифра вообще может приблизиться к 5,5 годам, говорят эксперты.

%20%D0%A0%D0%BE%D1%81%D1%82%20%D1%81%D1%80%D0%BE%D0%BA%D0%B0%20%D0%B2%D0%BB%D0%B0%D0%B4%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%B0%D0%B2%D1%82%D0%BE.png)

%20%D0%A1%D1%80%D0%B5%D0%B4%D0%BD%D0%B8%D0%B9%20%D1%81%D1%80%D0%BE%D0%BA%20%D0%B2%D0%BB%D0%B0%D0%B4%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%B0%D0%B2%D1%82%D0%BE%20%D1%81%D0%B5%D0%B3%D0%BE%D0%B4%D0%BD%D1%8F.png)

Тем более запчасти тоже дорожают. Мы даже не говорим про какие-то премиальные марки. Сейчас и простые "китайцы" бьют по карману: летом запчасти для них стоили на 27% больше, чем год назад.

)%20%D0%9F%D0%BE%D0%B4%D0%BE%D1%80%D0%BE%D0%B6%D0%B0%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%D0%BF%D1%87%D0%B0%D1%81%D1%82%D0%B5%D0%B9.png)

Некоторые детали бывает трудно достать даже для самых популярных моделей, говорят сервисы.

%20%D0%94%D0%B5%D1%84%D0%B8%D1%86%D0%B8%D1%82%20%D0%B7%D0%B0%D0%BF%D1%87%D0%B0%D1%81%D1%82%D0%B5%D0%B9.png)

Хотя вот эксперты не переживают: говорят, рынок адаптируется к наплыву китайских брендов. Они уверены, что растущий спрос на авто потянет за собой и предложение запчастей.

Но в итоге складывается ощущение, что сейчас владеть машиной становится всё дороже. Стоит ли вообще влезать в такую авантюру, которая обойдётся в пару миллионов рублей, а потом ещё и будет требовать денег на содержание.

Так или иначе, россияне в последнее время в целом стали меньше ездить на своих авто.

)%20%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D1%8F%D0%BD%D0%B5%20%D0%BC%D0%B5%D0%BD%D1%8C%D1%88%D0%B5%20%D0%B5%D0%B7%D0%B4%D1%8F%D1%82.png)

Больше половины участников опроса WebBankir говорят, что делают это для экономии, а сильнее всего их беспокоят цены на бензин.

Сколько стоит содержание авто?

Что сейчас вообще значит “купить машину и владеть ей”? Рассмотрим вопрос по пунктам. Мы постараемся взять средние цифры для примера, но все автомобили и водители разные, а универсального ответа нет. Поэтому мы на каждом этапе покажем, зачем берём какие-то цифры и как они могут различаться в вашем личном случае.

Для начала нужно купить машину

Чтобы стандартизировать расчёты, возьмём первичный рынок, то есть новенькие авто из салона. Вы можете возразить, что первичка слишком дорогая, и можно найти хорошую Б/У машину. Да, на вторичке большой выбор, но это сложный рынок – к каждому авто нужен индивидуальный подход.

Поэтому сойдёмся на машине из салона. Но что это будет за авто? В последний год гигантскую долю рынка заняли китайские бренды. Ещё бы – после санкций выбор сильно упал, а людям всё равно хочется иномарку. Так что будем ориентироваться именно на китайцев.

Теперь прикинем бюджет на покупку. В первом полугодии новый "китаец" стоил в среднем 2,9 млн рублей, оценили в Авито Авто.

%20%D0%A1%D1%80%D0%B5%D0%B4%D0%BD%D1%8F%D1%8F%20%D1%81%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C%20%D0%BA%D0%B8%D1%82%D0%B0%D0%B9%D1%81%D0%BA%D0%B8%D1%85%20%D0%B0%D0%B2%D1%82%D0%BE.png)

Поэтому будем искать авто до 3 млн. Так получится взять интересную машину даже не в базовой комплектации.

Окей, дальше выберем марку и модель. Среди самых популярных авто в России можно выбрать вот такой вариант: Chery Tiggo 4 Pro в комплектации Ultimate.

Звучит, конечно, как новая модель Айфона, только стоит 2,4 млн рублей. Для простоты расчётов мы не стали сильно заморачиваться с ценником, хотя у дилеров могут быть немного разные условия. Например, скидки за покупку в кредит, оформление страховки и других “допов”.

При этом не каждый может просто взять и оплатить всю стоимость авто сразу, принеся в салон чемоданчик кэша. Скорее всего, нужен будет займ. Так делает половина покупателей новых авто, по оценкам ВТБ.

%20%D0%94%D0%BE%D0%BB%D1%8F%20%D0%B0%D0%B2%D1%82%D0%BE%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D0%B2.png)

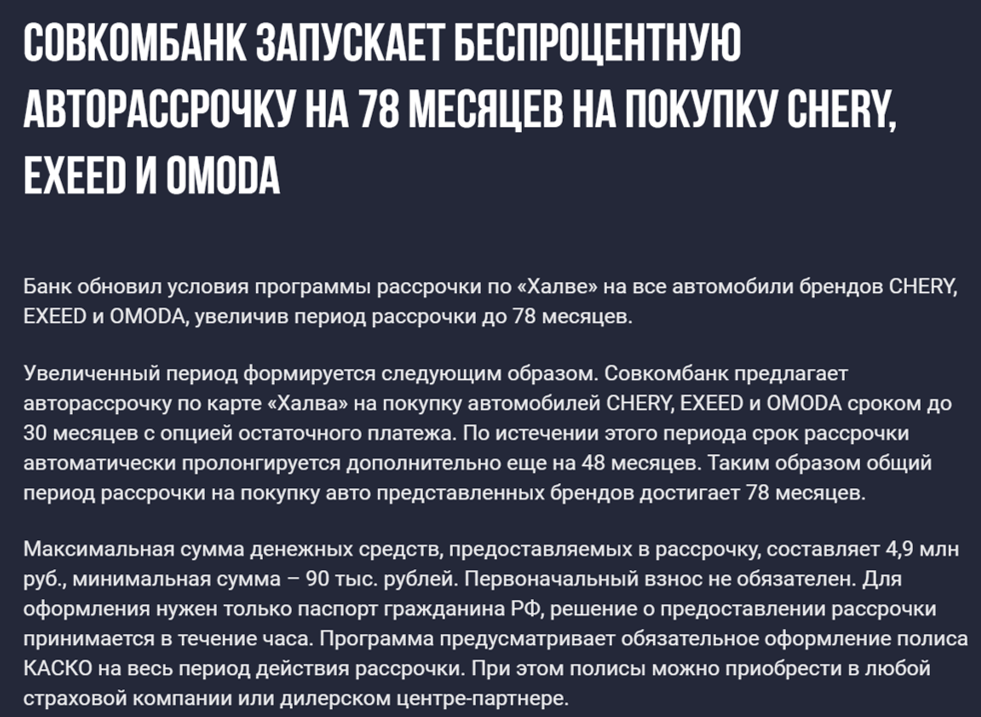

Но если посмотреть на то, что предлагают банки и дилеры сегодня, там всё чаще мелькают не кредиты, а рассрочки на авто. Они действительно выглядят удобнее: там нет процентов, и программа действует почти для всех самых популярных китайцев. В списке есть Chery, Exeed (Эксид), Omoda.

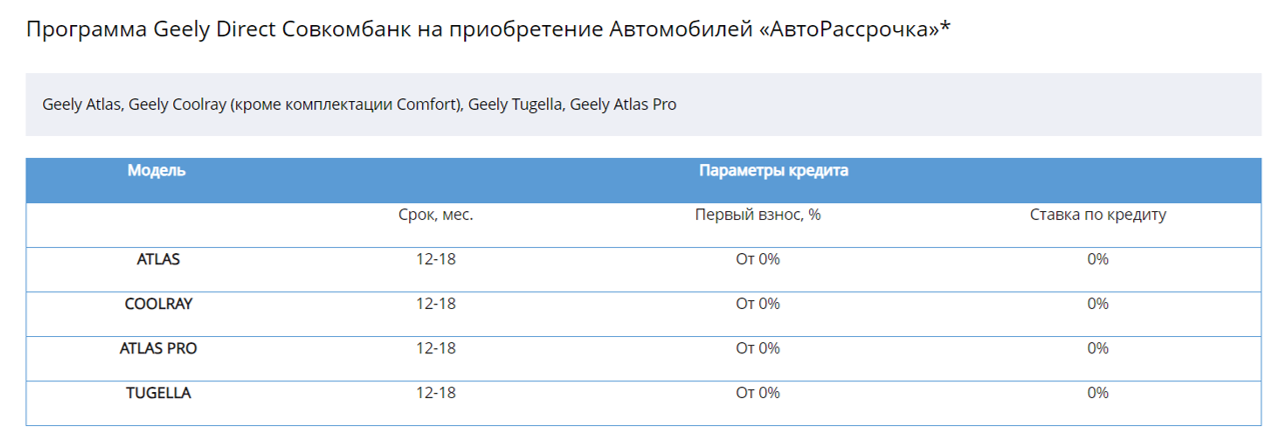

Также некоторые модели Geely (Джили).

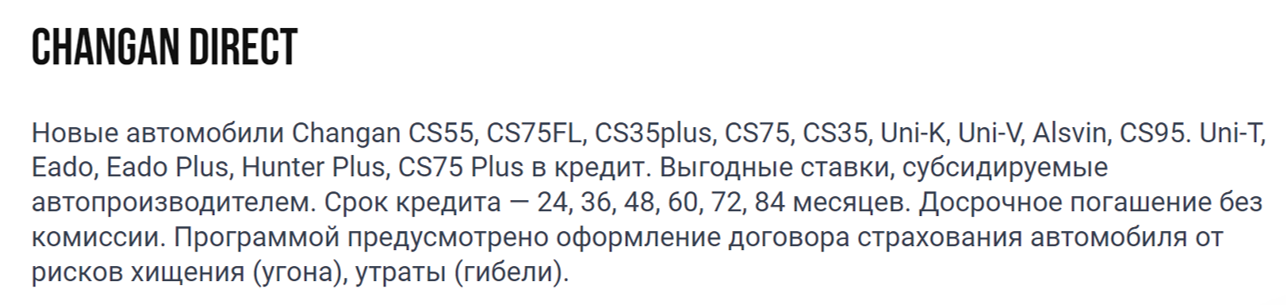

Кроме того, машины Changan (Чанган) и некоторых других брендов.

Так что если кто-то сегодня покупает нового "китайца" – велик шанс, что он делает это в рассрочку. Поэтому и мы возьмём её за основу. А обычные автокредиты затронем отдельно чуть позже.

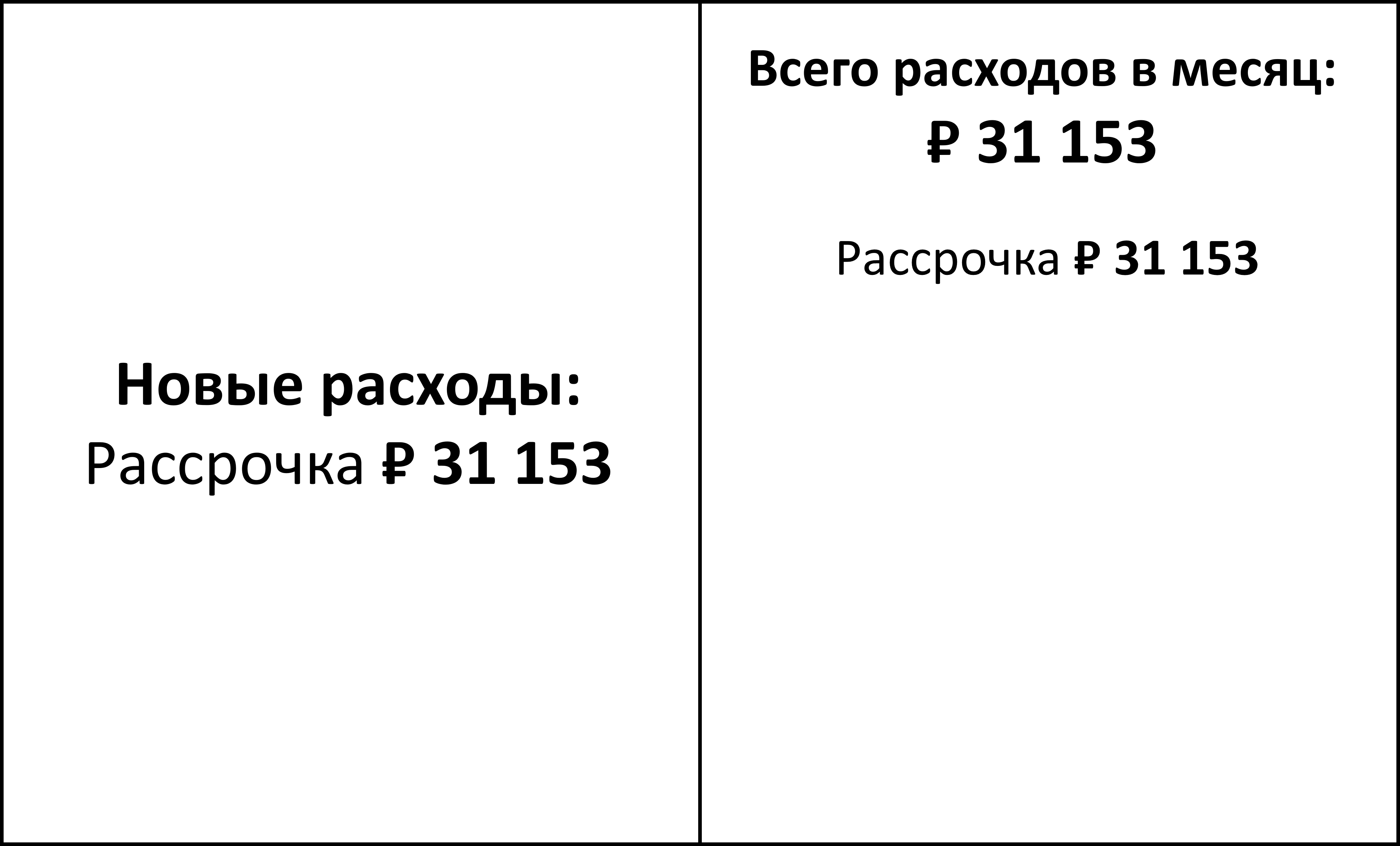

Машины Chery попадают в программу, и нам светит долг на 78 месяцев. Раз процентов нет, то за Tiggo 4 pro нужно будет каждый месяц отдавать по 31 тысяче рублей.

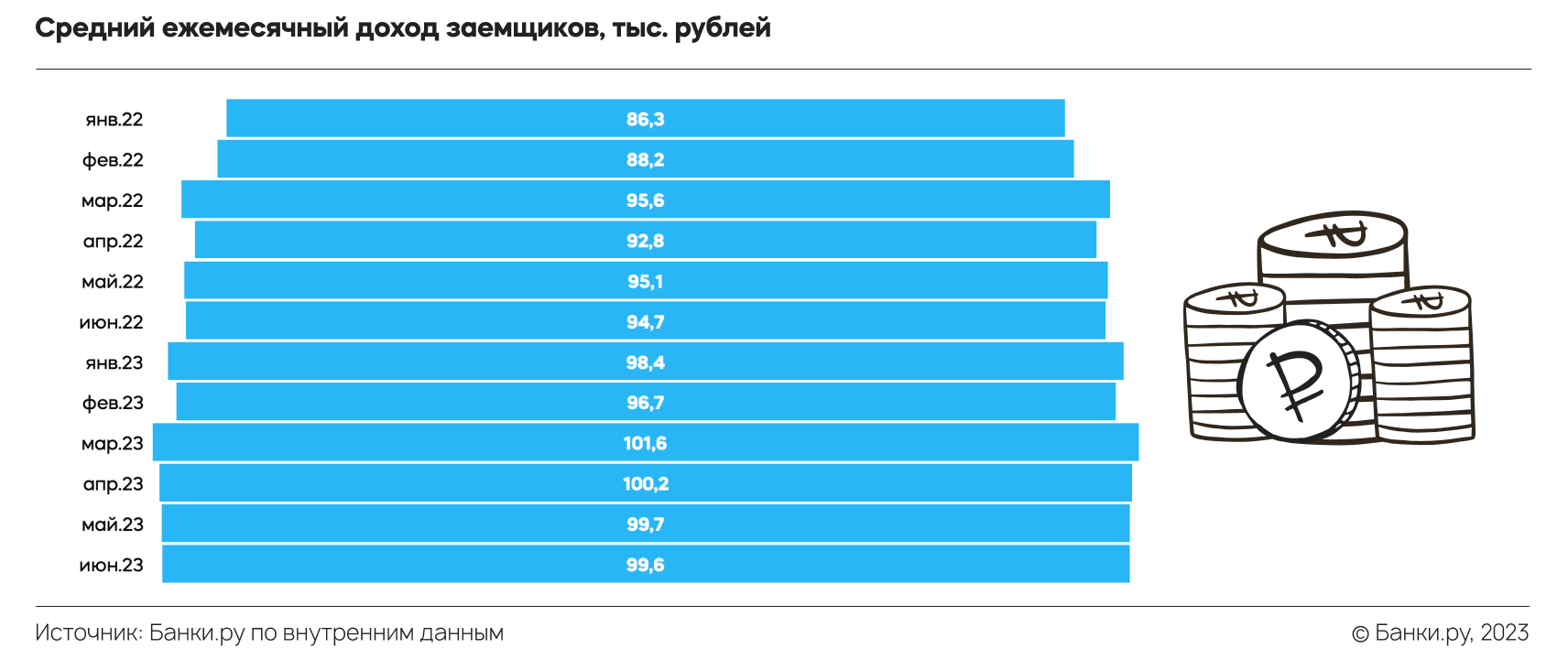

Для некоторых сумма “31 тысяча в месяц” звучит пугающе. И здесь ещё не учтены остальные расходы на машину. Но всё же мы берём для расчётов кошелёк среднего автовладельца. А люди, подающие на автокредит в 1-м квартале, указывали ежемесячные доходы в среднем 99 тысяч рублей, по данным НБКИ.

Тогда 30 тысяч по рассрочке уже не выглядят так страшно. Особенно если считать доходы всей семьи.

Но это тоже не идеальный выход. Чтобы сохранить нулевую ставку по рассрочке, нужно соблюдать условия. Например, Совкомбанк требует регулярно пользоваться их карточкой. Все программы, которые мы упомянули, проходят именно через Совком. А для многих марок вовсе нет рассрочек, как и для подержанных авто тоже. Во всех этих случаях нужно будет взять обычный автокредит.

Так что давайте быстро посчитаем этот вариант. Чтобы оценить ежемесячные платежи по кредиту, нужно знать две важные цифры. Первая – это первоначальный взнос. Возьмём 20% от стоимости авто.

%20%D0%A1%D1%80%D0%B5%D0%B4%D0%BD%D0%B8%D0%B9%20%D0%BF%D0%B5%D1%80%D0%B2%D0%BE%D0%BD%D0%B0%D1%87%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B9%20%D0%B2%D0%B7%D0%BD%D0%BE%D1%81.png)

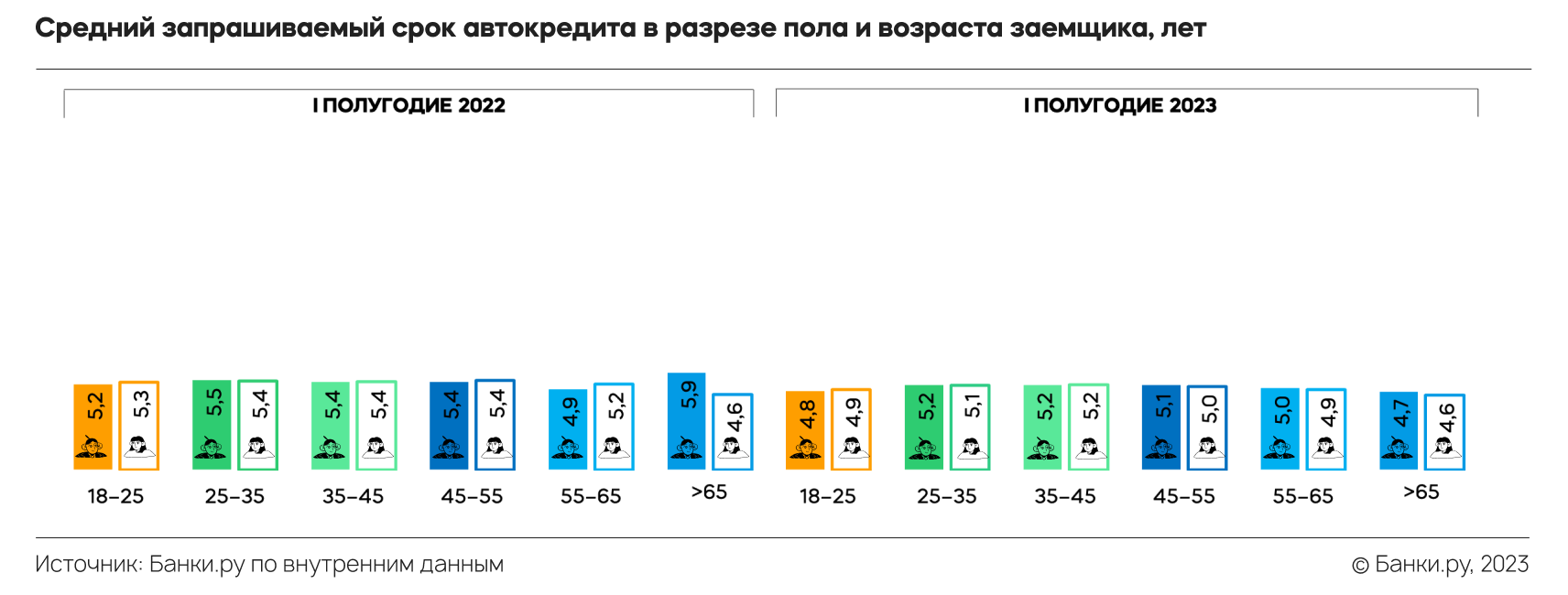

Вторая цифра – длительность кредита. Будем ориентироваться на 5 лет.

Под наши условия банки будут выдавать индивидуальные предложения, но средняя ставка автокредита в 3 квартале составила почти 19% годовых.

%20%D0%A1%D1%82%D0%B0%D0%B2%D0%BA%D0%B0%20%D0%BF%D0%BE%20%D0%B0%D0%B2%D1%82%D0%BE%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%B0%D0%BC.png)

Будем ориентироваться на неё. Тогда у нас получается ежемесячный платёж 50 тысяч рублей. И вот цифра 50 уже выглядит совсем страшно для рядового покупателя.

Как нам сэкономить на кредите? Дорогие автокредиты могут потянуть далеко не все, из-за чего у дилеров появляется больше индивидуальных программ со сниженными ставками. А более универсальная программа – это льготные кредиты с господдержкой для машин из салона. Давайте коротко: покупаете авто, и вам компенсируют часть первого взноса. Но программа доступна не для всех машин и покупателей. К тому же, покупка должна быть дешевле 2 млн рублей – у рассрочек такого жёсткого ограничения нет.

В итоге получается, что самый удобный способ купить машину сейчас – это рассрочка, которую мы и будем использовать в расчётах дальше. Здесь не нужно копить гору кэша или платить проценты банку. Но если это вам не подходит, то можно взять льготный автокредит. Там уже есть проценты, хотя и ниже рыночных. Только вот условия, кажется, ещё больше сковывают выбор покупателя. Для всех остальных вариантов остаётся обычный автокредит.

Окей, наконец-то мы получили машину, поэтому едем дальше.

Страховка

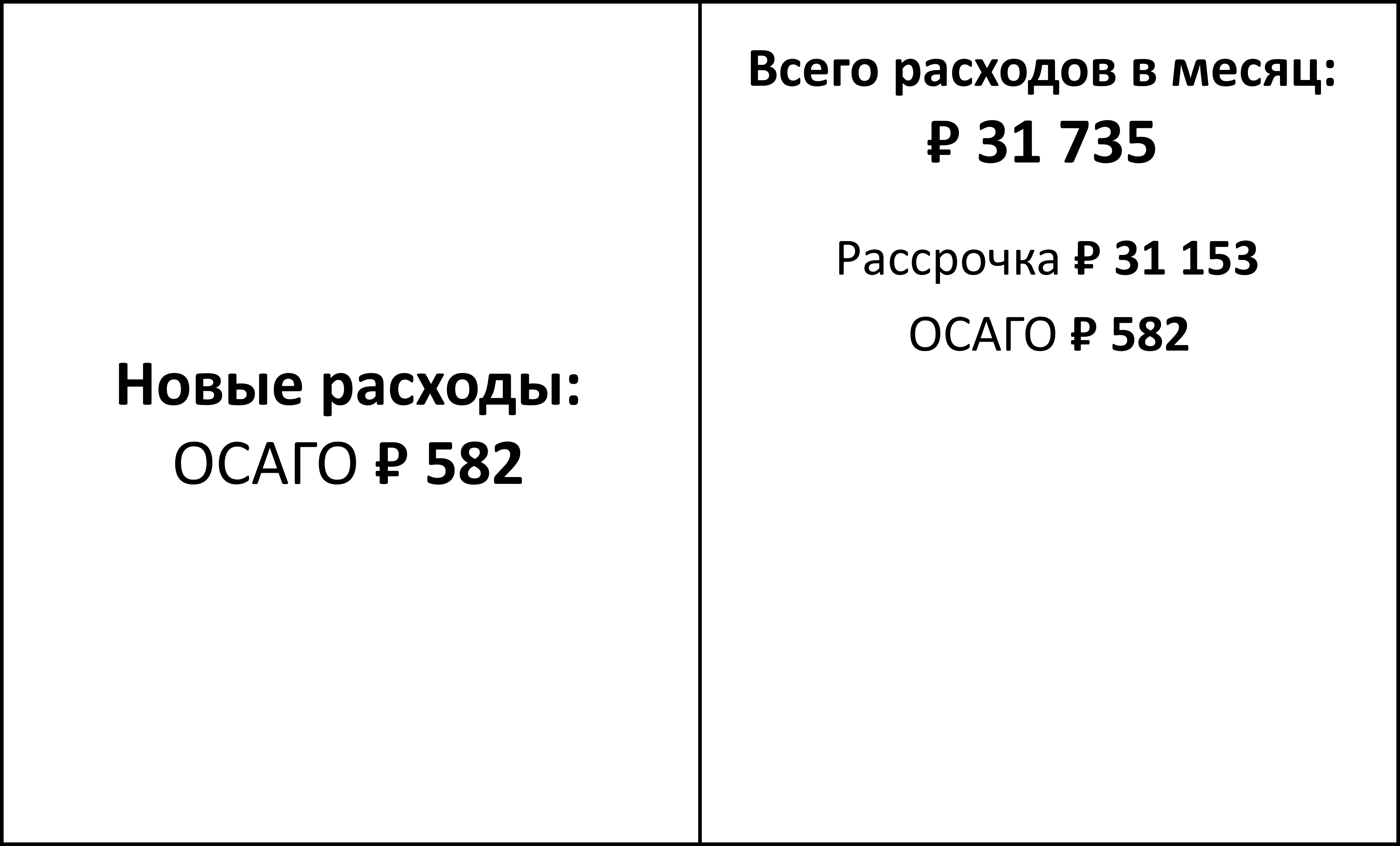

Вместе с рассрочкой и кредитом можно сразу учесть страховку. Посчитаем обязательный полис ОСАГО. Средняя их стоимость в первом полугодии увеличилась почти до 7 тысяч рублей.

%20%D0%A1%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C%20%D0%9E%D0%A1%D0%90%D0%93%D0%9E.png)

Так и запишем в нашей таблице, разделив сумму на каждый месяц. А уточнить стоимость ОСАГО лучше напрямую в страховой.

Цена полиса может зависеть от страховой, от стажа водителя, региона проживания, марки авто и даже его цвета.

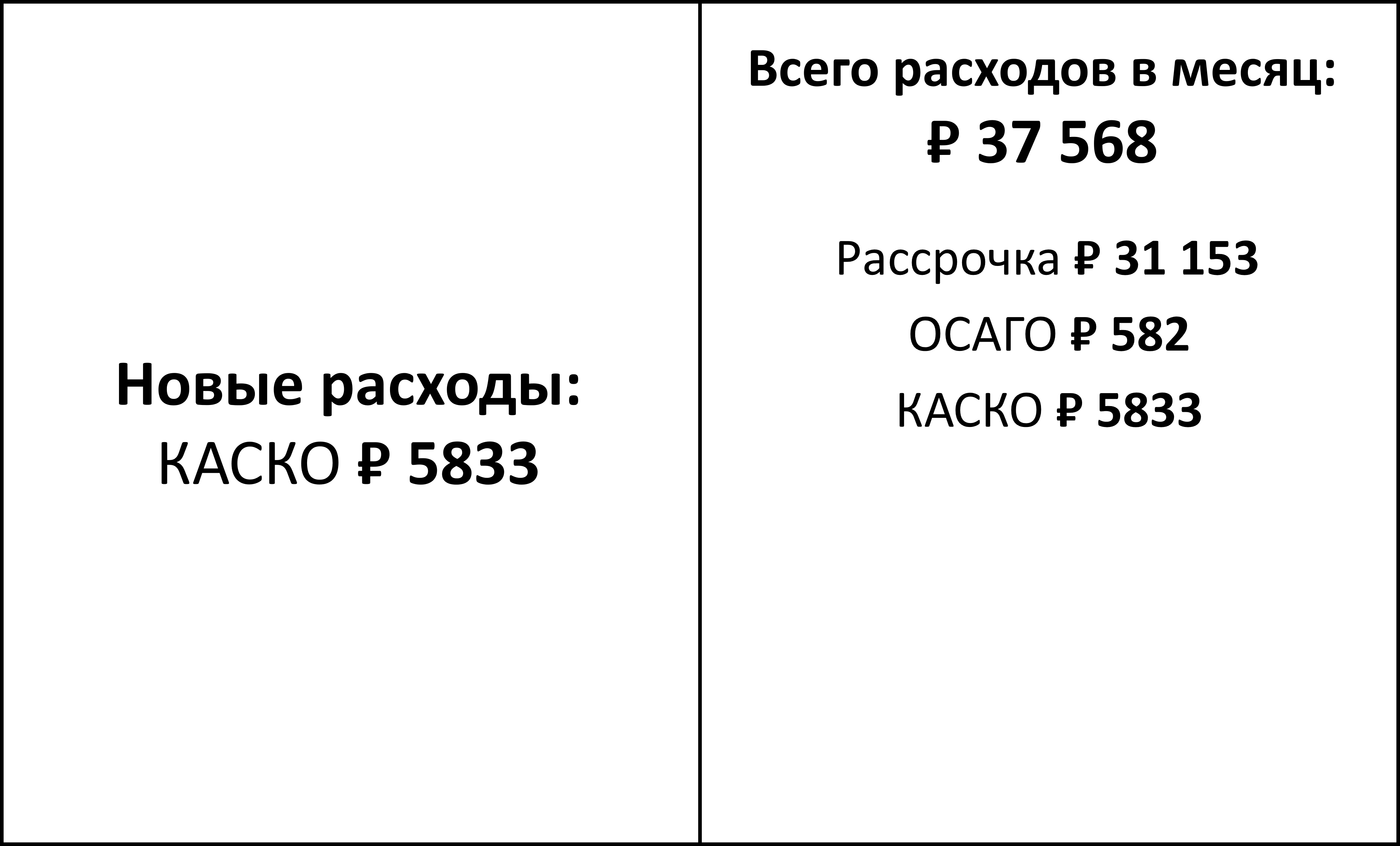

И раз мы покупаем машину в рассрочку, то нас обязательно попросят оформить дополнительную страховку КАСКО. Этот полис уже заметно дороже – в среднем 70 000 рублей в год.

%20%D0%A1%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C%20%D0%9A%D0%90%D0%A1%D0%9A%D0%9E.png)

Это почти 6 тысяч в месяц, которые и берём в расчёт. Цена КАСКО тоже зависит от кучи условий.

Но вот как можно сэкономить. Из общих условий самый популярный способ – это франшиза. Ваши выплаты по КАСКО упадут, но и страховая тогда будет покрывать только крупные поломки – меньше, скажем, 20 или 50 тысяч рублей придётся ремонтировать самостоятельно.

Ещё можно ограничить страховые случаи для КАСКО. Чем меньше поводов для компенсации, тем дешевле полис.

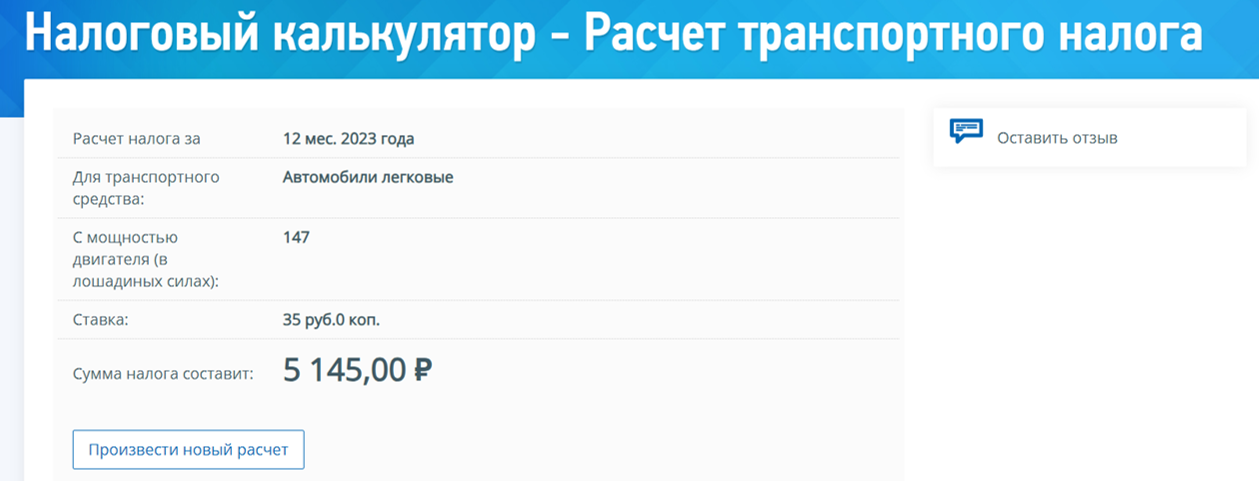

А мы идём дальше и считаем налог на авто. Его размер зависит от мощности двигателя – у нас это 147 лошадиных сил. В каждом регионе своя сумма налога, но, например, для Москвы это будет больше 5000 рублей.

А в Екатеринбурге – около 1400. Для расчётов давайте просто возьмём среднее из этих чисел и не будем заморачиваться. Получится 3200 рублей в год, или 270 в месяц.

Остальные наши бытовые расходы будут сильно зависеть от стиля жизни и использования авто. Но в среднем пробег легковушек в прошлом году составил почти 19 000 км. Выходит в среднем 50 км в день: отвезти детей в школу, поехать на работу, сгонять в магазин.

%20%D0%A1%D1%80%D0%B5%D0%B4%D0%BD%D0%B8%D0%B9%20%D0%BF%D1%80%D0%BE%D0%B1%D0%B5%D0%B3.png)

А на выходных прокатиться за город отдохнуть – вот и накапает.

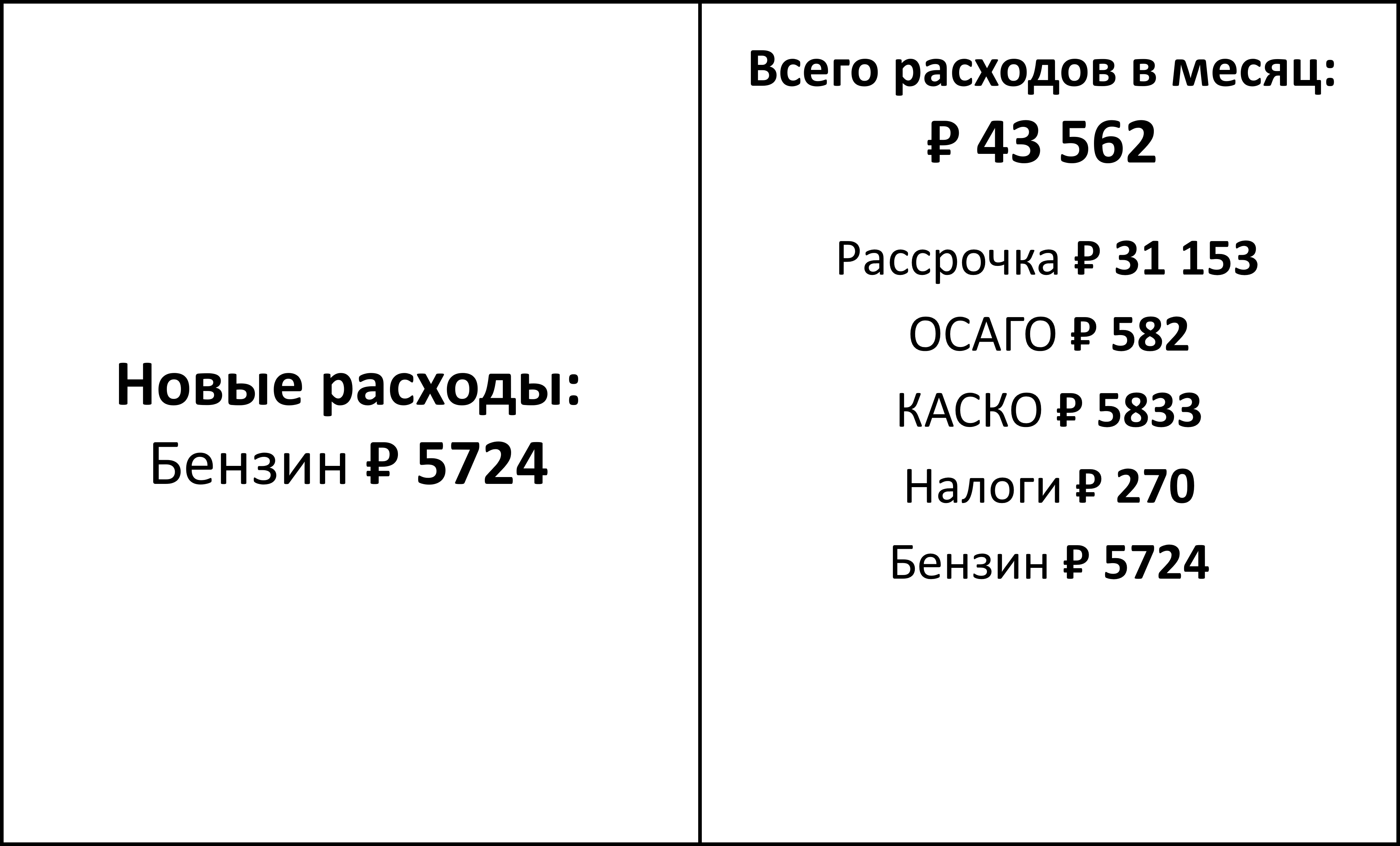

И раз уж мы знаем пробег, можно теперь оценить расходы на топливо. Наш Chery Tiggo 4 pro будет тратить в среднем 7,1 литров бензина на 100 км пути.

Получается, на весь годовой пробег уйдёт больше 1300 литров, или примерно по 111 литров каждый месяц.

Наша машина ездит на 92-м бензине, который в среднем сейчас стоит больше 51 рубля за литр.

Если трудно уследить за расчётами – вот они на экране, можете посмотреть сами. По итогу мы будем тратить на топливо по 5700 рублей в месяц.

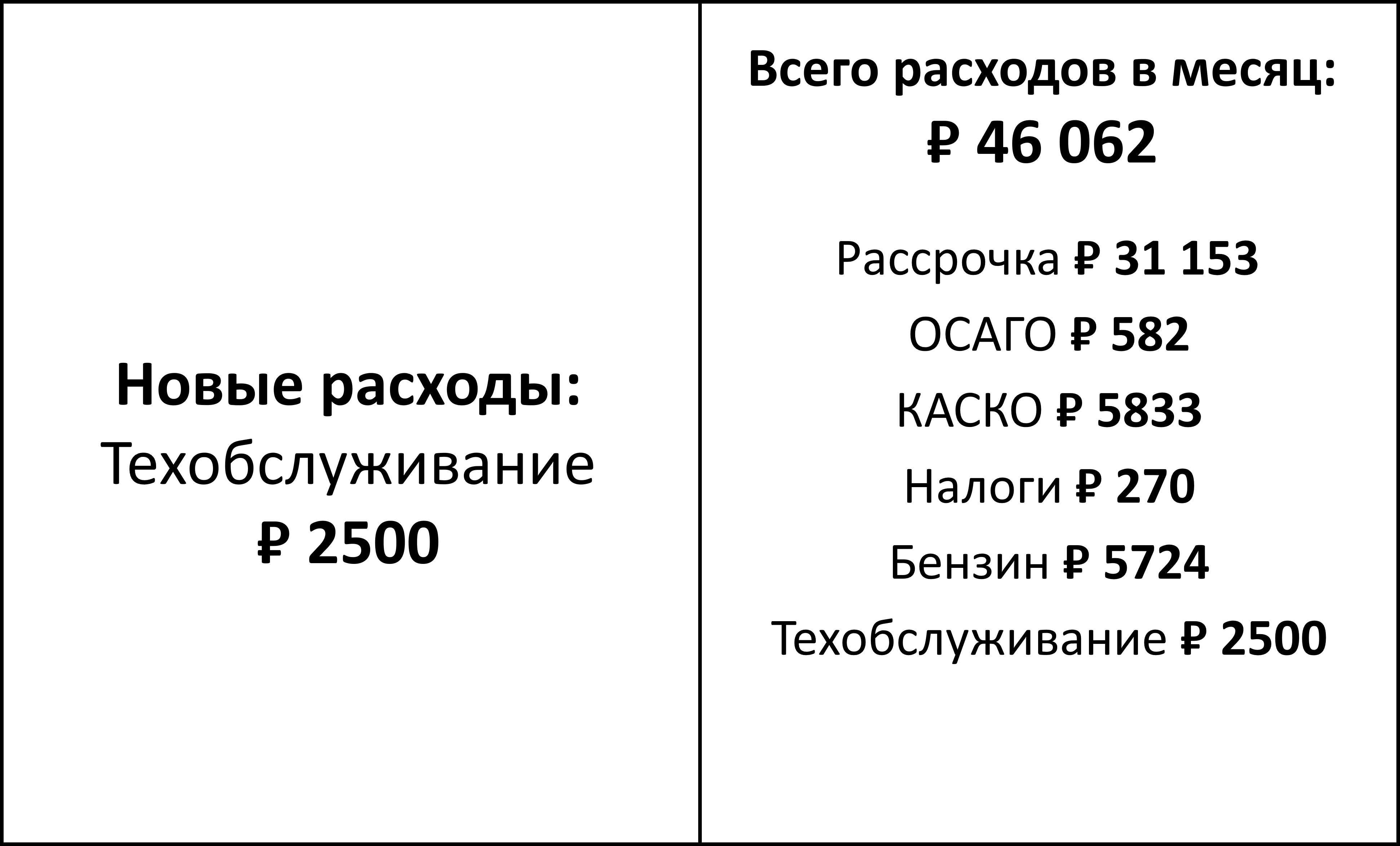

Техобслуживание

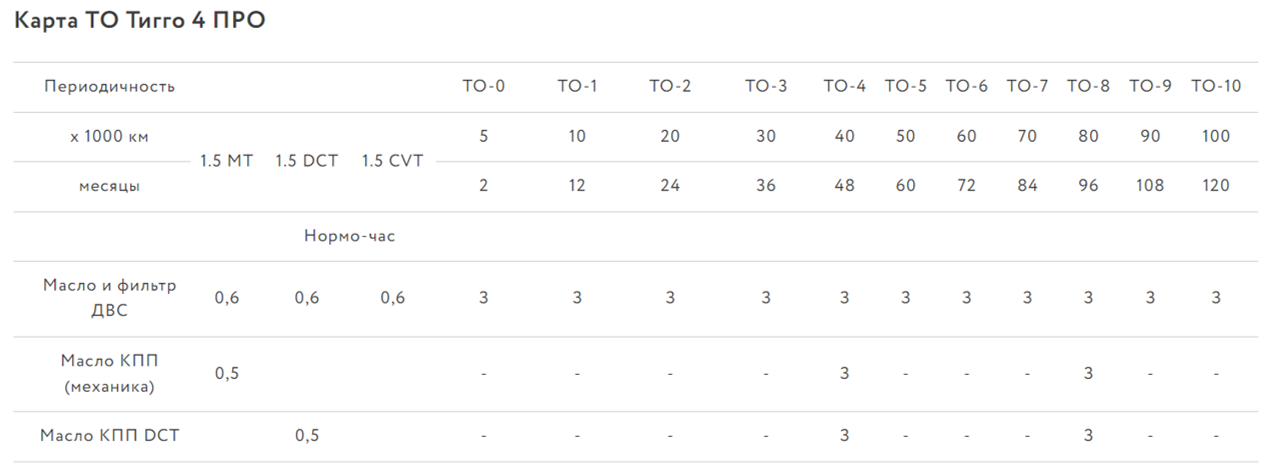

Далее оценим расходы на техобслуживание машины. С таким средним пробегом наш новый Chery будет проходить примерно по 2 плановых ТО в год.

Сколько же денег мы оставим здесь? По статистике, почти 40% автовладельцев в России тратят на ремонт и обслуживание от 10 тысяч до 30 тысяч рублей в год.

)%20%D0%A1%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C%20%D1%82%D0%B5%D1%85%D0%BE%D0%B1%D1%81%D0%BB%D1%83%D0%B6%D0%B8%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F.png)

Ещё почти столько же людей тратят 30-50 тысяч. Поэтому давайте ориентироваться на 30 тысяч в год.

Если разделить на месяцы, получится по 2500 рублей.

Давайте считать, что масло, омывайка и прочие расходники уже включены в эту сумму. Но это только наш пример. Затраты на сервисы будут различаться от человека к человеку. Учитывайте, какие плановые ТО вам нужно проходить, ездите ли вы к официальному дилеру или в сторонний сервис.

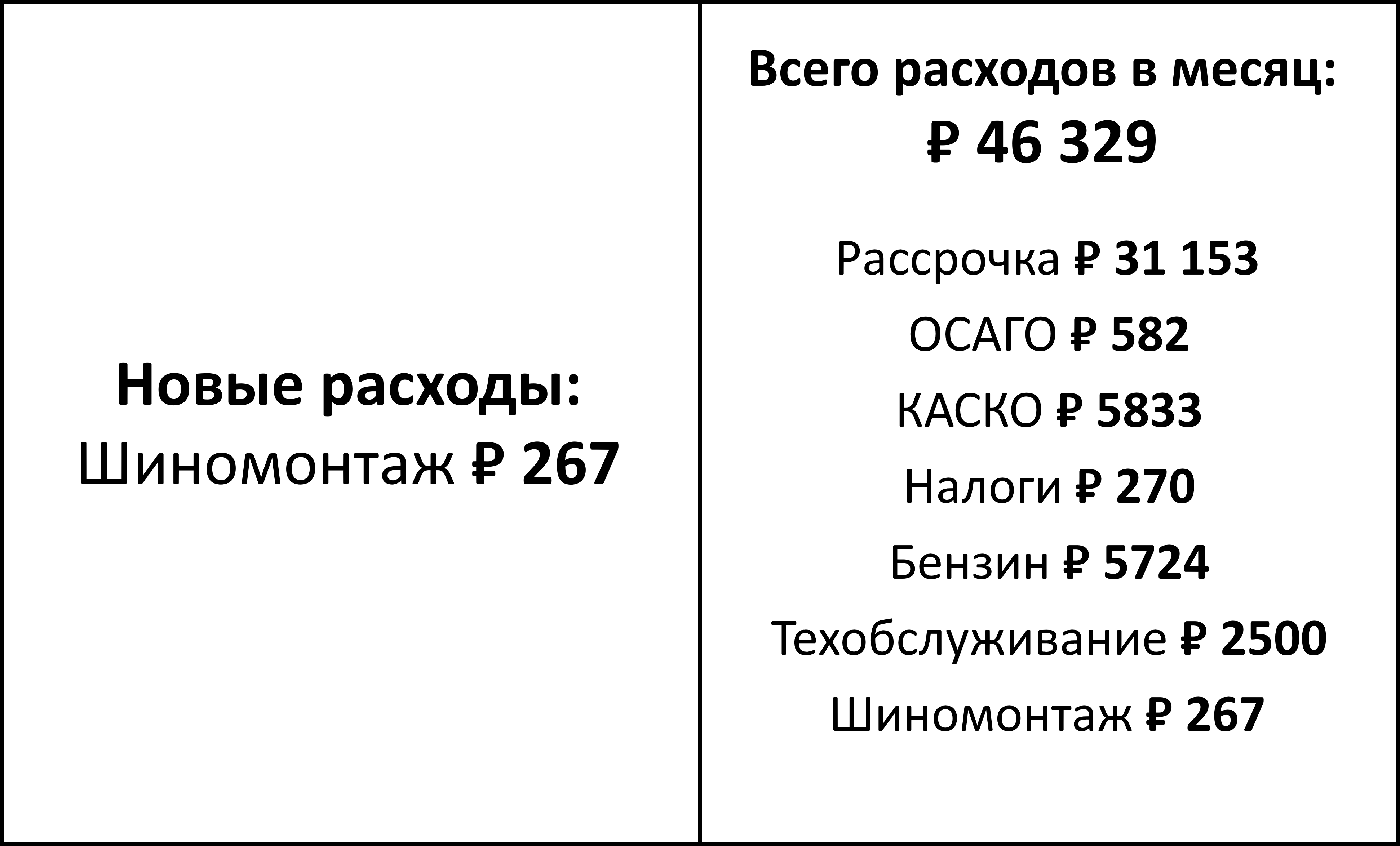

Стоит ещё посчитать шиномонтаж, ведь каждому автовладельцу нужно менять зимнюю резину на летнюю и обратно.

Будем считать, что комплект сменной резины покупать не надо – это подарок от автодилера. Остаётся только раз в полгода ездить на шиномонтаж. Сейчас за него придется отдать в среднем 1600 рублей.

%20%D0%A1%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C%20%D1%88%D0%B8%D0%BD%D0%BE%D0%BC%D0%BE%D0%BD%D1%82%D0%B0%D0%B6%D0%B0.png)

За год тогда набежит 3200 рублей. Ну а если у вас есть любимая шиномонтажка недалеко от дома, тогда, конечно, берите именно ее ценник.

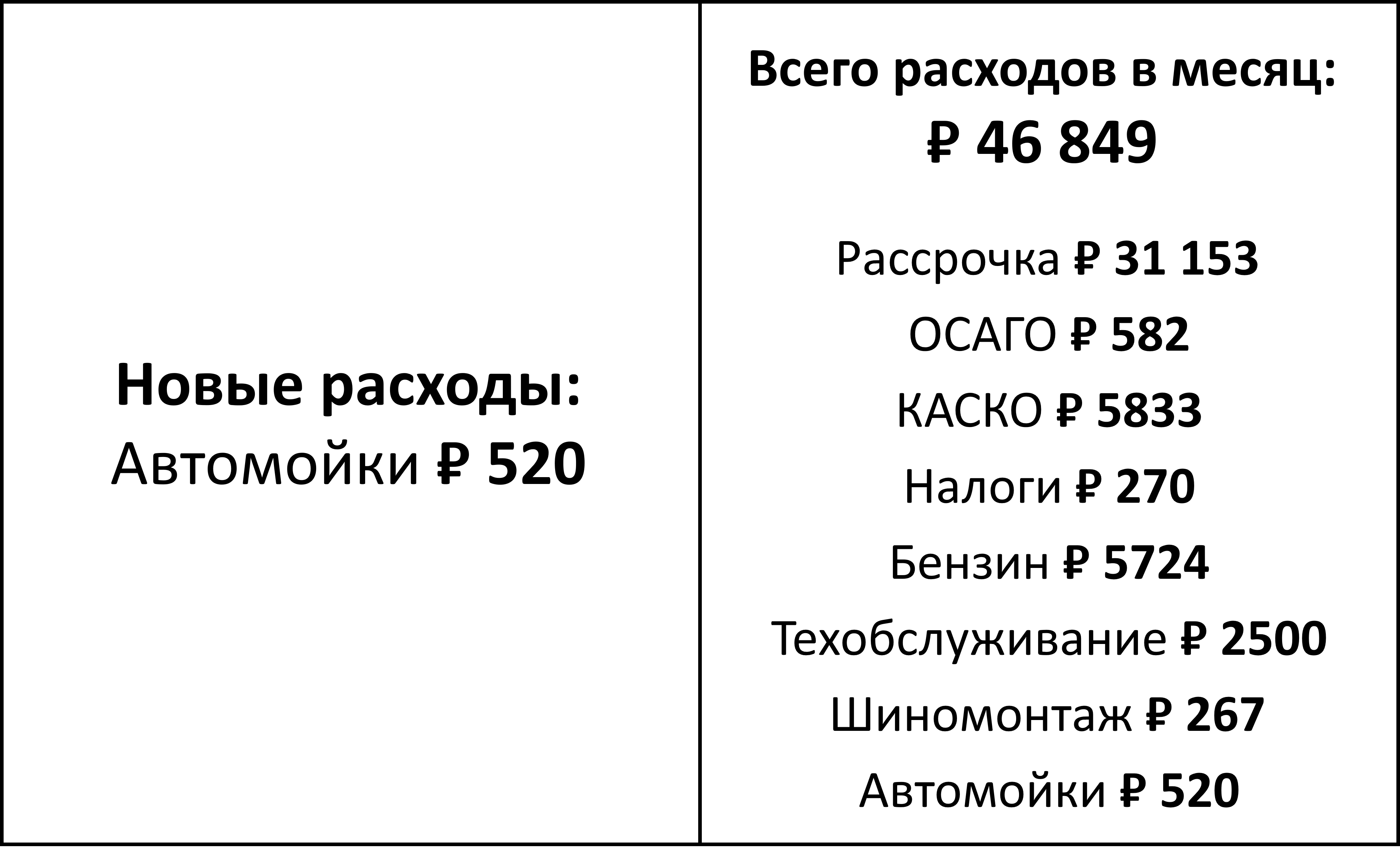

Какие ещё остаются регулярные расходы? Например, автомойки. Будем считать, что ездим туда каждые 2 недели. В среднем россияне оставляли на мойках по 260 рублей прошлой зимой.

%20%D0%A1%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C%20%D0%B0%D0%B2%D1%82%D0%BE%D0%BC%D0%BE%D0%B9%D0%BA%D0%B8.png)

Так что записываем в таблицу 520 рублей в месяц. А дальше уже расходы людей различаются: автомойки есть с персоналом или самообслуживанием, с химчисткой салона или другими услугами.

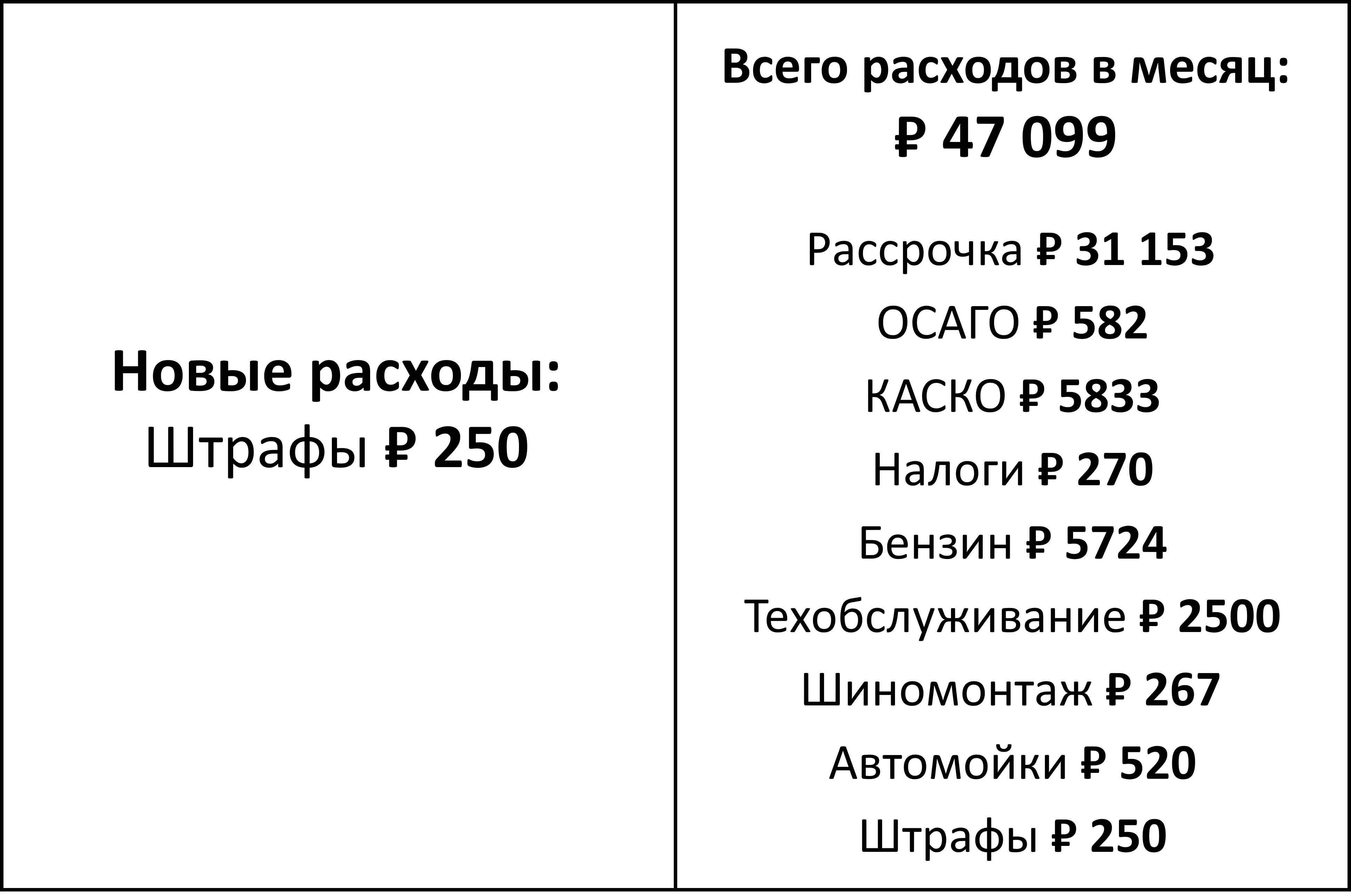

Ну и под конец учтём штрафы – никто не застрахован от шального снимка за превышение. При этом 69% водителей клиентов банка Русский Стандарт тратят на штрафы не более 2000 рублей в год.

%20%D0%A0%D0%B0%D1%81%D1%85%D0%BE%D0%B4%D1%8B%20%D0%BD%D0%B0%20%D1%88%D1%82%D1%80%D0%B0%D1%84%D1%8B.png)

Но для примера давайте возьмём немного больше – 3000 в год. Размажем цифру по месяцам и получим по 250 рублей, которые идут к нам в расчёты.

Ну и единственная категория расходов, в которой мы не нашли каких-то нормальных средних цифр – это платные парковки и дороги. Очень уж много тонкостей: в каком городе и районе вы работаете, есть ли льготы и абонементы на парковки, есть ли стоянка у дома, приходится ли вам за неё платить.

%20%D0%A1%D0%BF%D1%80%D0%BE%D1%81%20%D0%BD%D0%B0%20%D0%BF%D0%B0%D1%80%D0%BA%D0%BE%D0%B2%D0%BA%D0%B8.png)

С платными дорогами примерно такая же ситуация – у каждого водителя свой стиль жизни и расходы.

Но в остальном мы учли все основные расходы на автомобиль. Теперь соберём все цифры вместе. Это можно сделать в онлайн-калькуляторах, но там часто не учитывают всех тонкостей. Поэтому лучше всего посчитать расходы самостоятельно в Эксель.

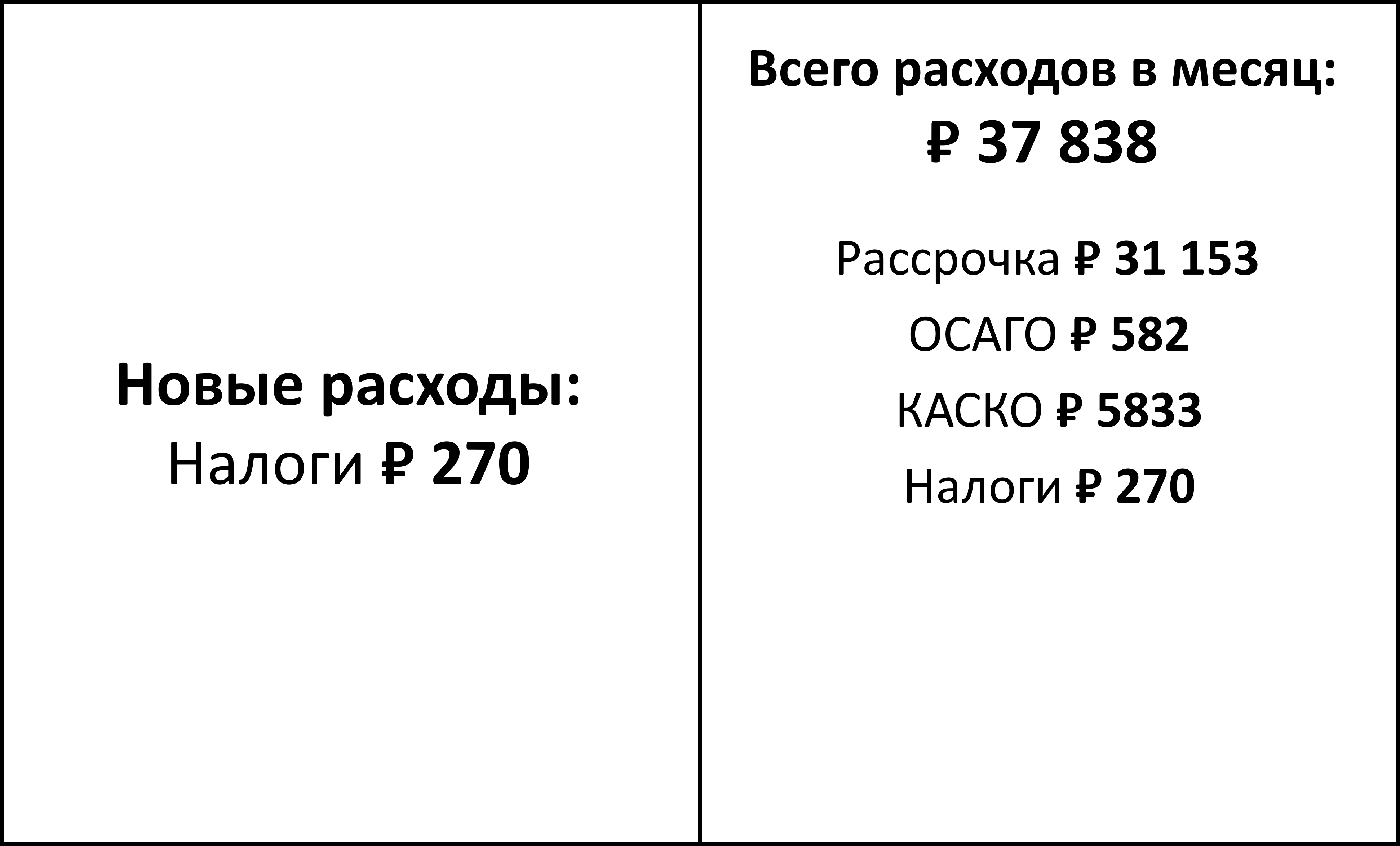

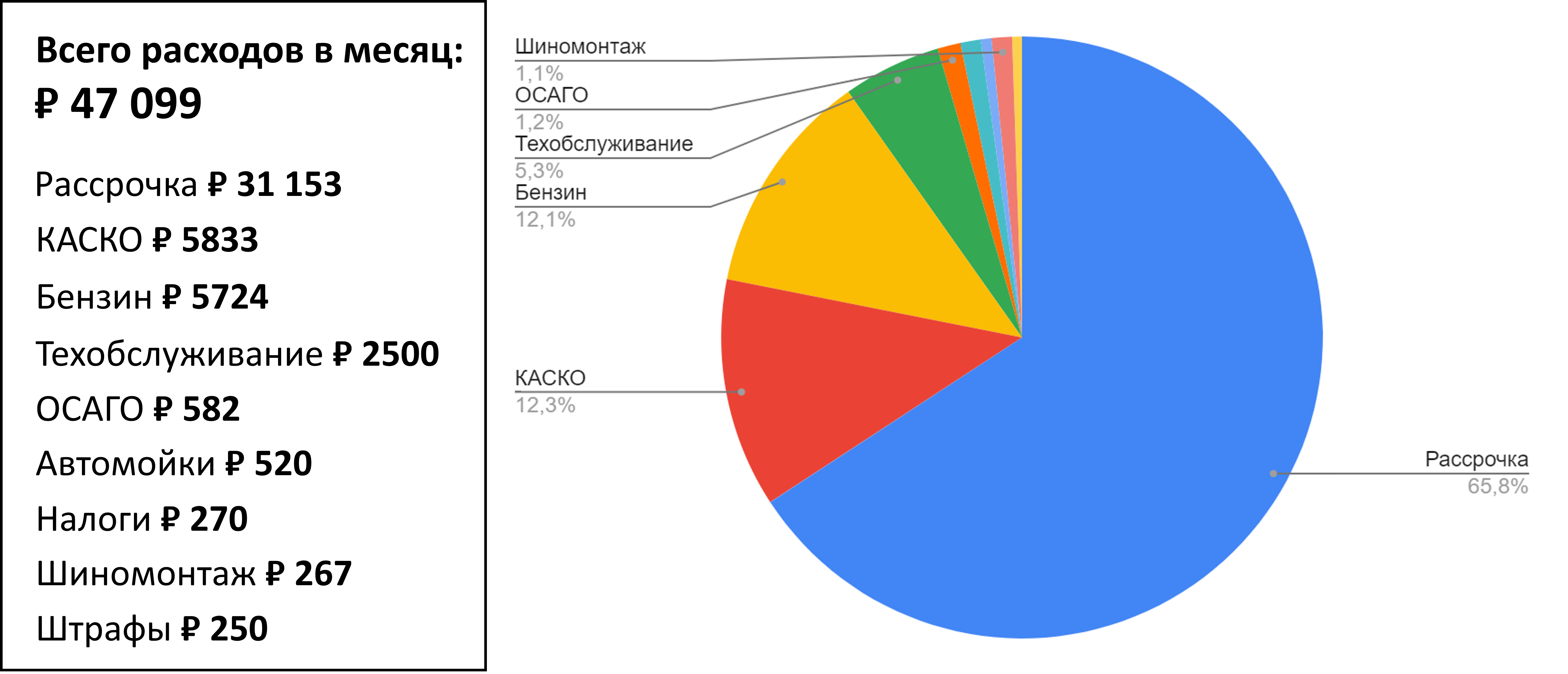

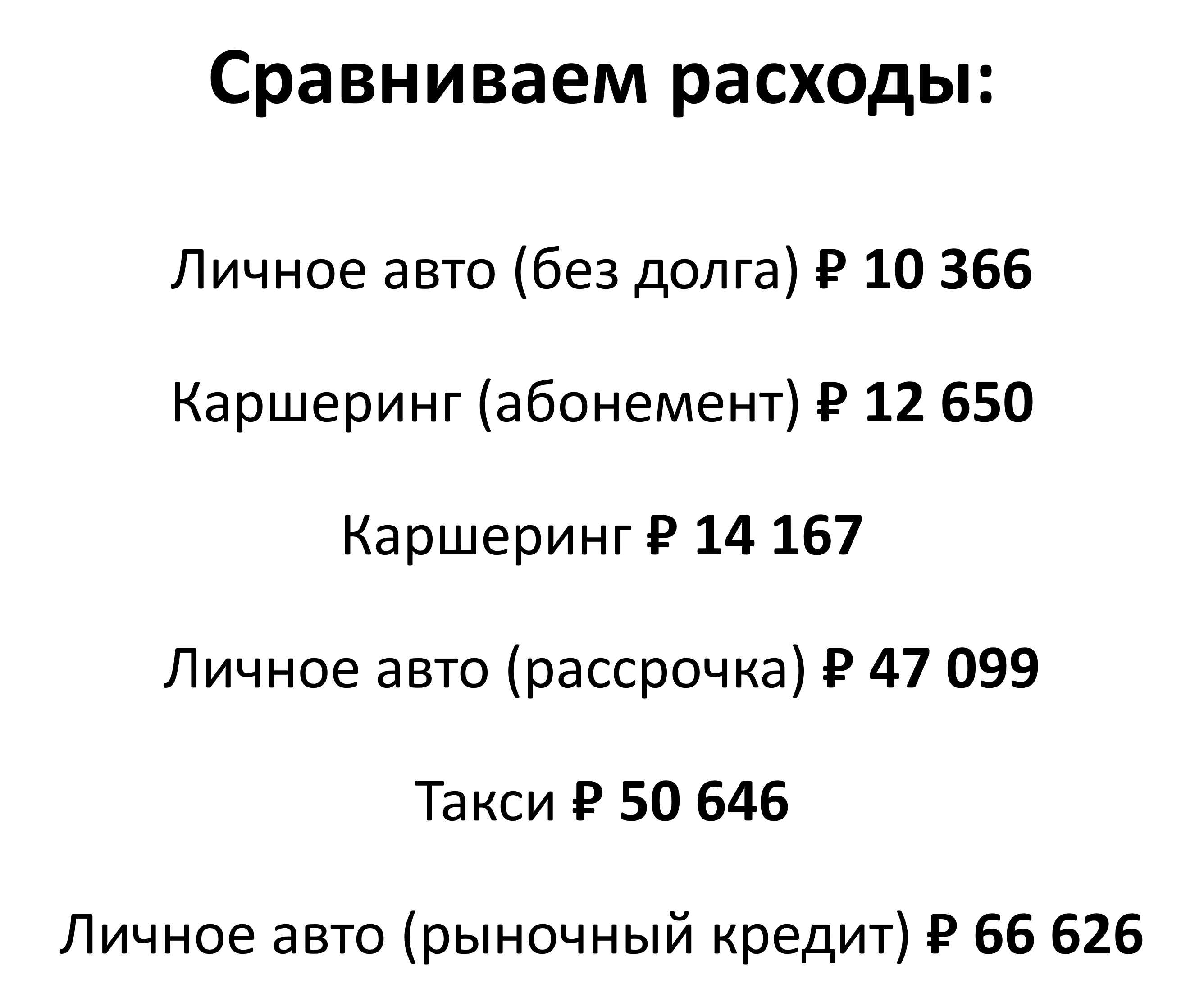

Если покупать машину в рассрочку, регулярные платежи за авто с учётом его обслуживания выходят в 47 тысяч рублей в месяц. На картинке посмотрите накопившиеся расходы.

Это все деньги, которые мы отдаём банку, на заправках, в автосервисах и так далее.

“А как жить-то?!”, – спросите вы. Это действительно приличная сумма даже для тех, кто зарабатывает под 100 тысяч. При том что здесь даже не нужно платить проценты.

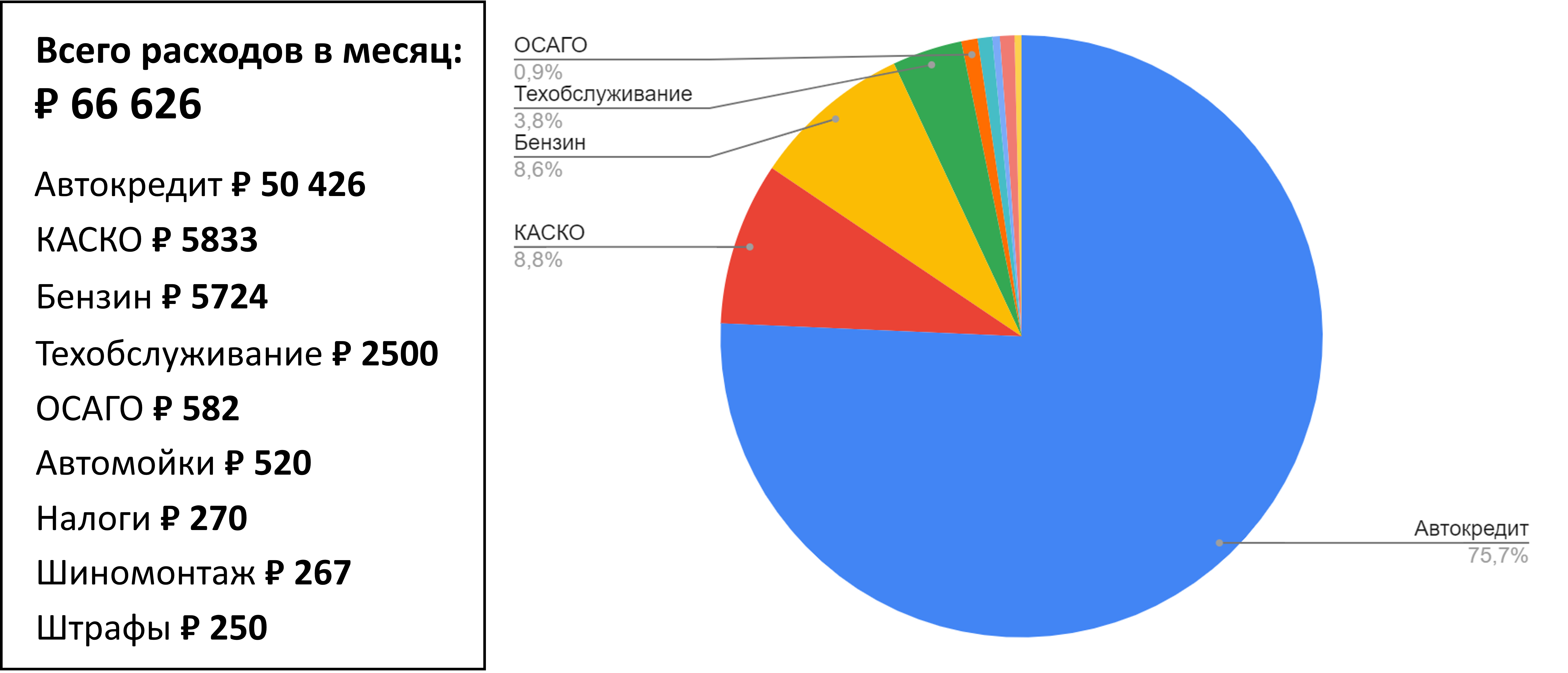

Если же взять обычный автокредит, ситуация будет страшнее: все расходы в месяц составят 66 тысяч рублей.

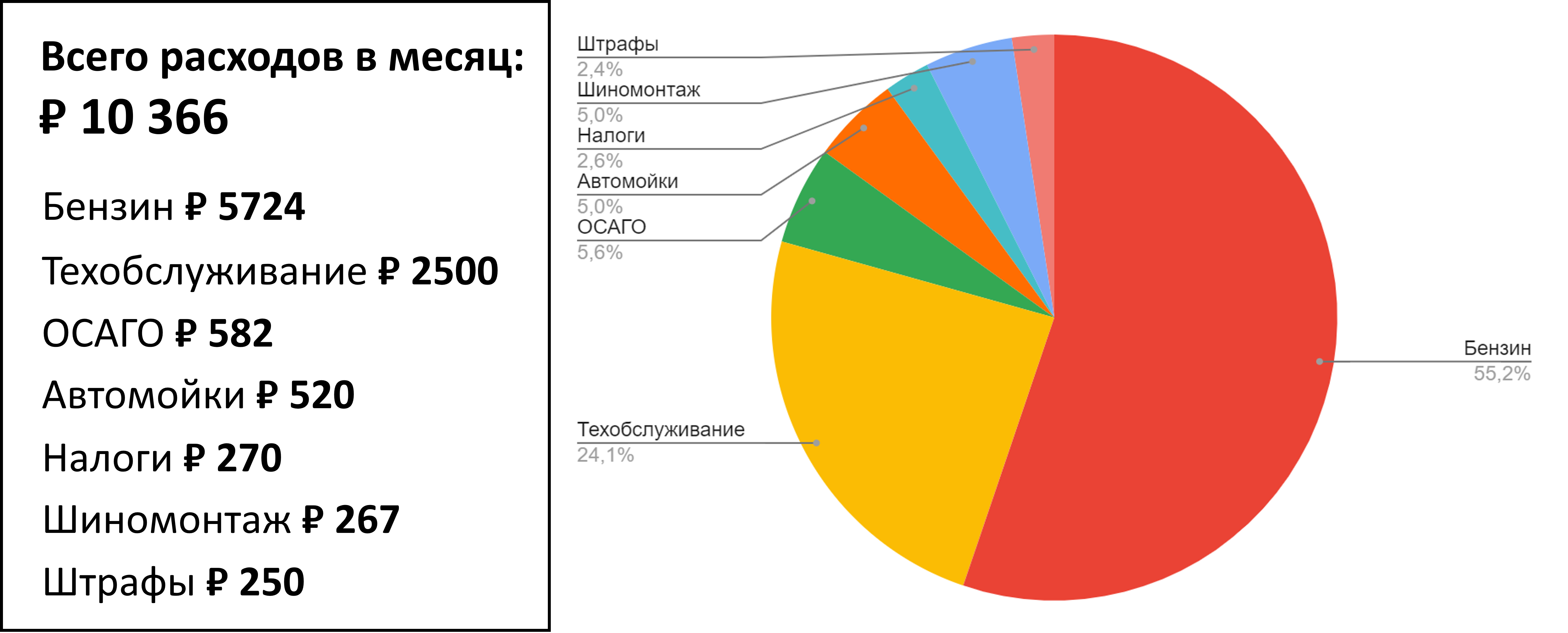

Самая некрасивая статья расходов тут, конечно же – платежи по кредиту или рассрочке. Но ведь можно купить машину чисто “за свои”. Тогда регулярные траты на авто будут совсем сносные – они падают до 10 000 рублей.

Допустим, мы долго копили или нам хватило денег после продажи старой машины. Для обычного человека это уже гораздо легче.

Получается, есть способы купить машину под разный кошелёк. Конечно, не всегда хочется ждать и копить. Но рассрочка или кредит резко добавят вам ежемесячных расходов. Поэтому стоит дважды подумать: а потянете ли вы? Именно поэтому мы считаем все эти цифры.

А может, проще на такси или каршеринге?

Итак, личное авто может быть затратным. Но ведь есть способы кататься на машине, не покупая её. Ведь не всем принципиально иметь своё авто, поэтому давайте поговорим про такси и каршеринг.

)%20%D0%A1%D0%BF%D1%80%D0%BE%D1%81%20%D0%BD%D0%B0%20%D1%82%D0%B0%D0%BA%D1%81%D0%B8%20%D0%B8%20%D0%BA%D0%B0%D1%80%D1%88%D0%B5%D1%80%D0%B8%D0%BD%D0%B3.png)

В таком случае водителю не надо покупать машину, обслуживать авто, заправляться, платить налоги и так далее.

Всё больше и больше людей подключают такую логику, поэтому пересаживаются на такси и каршеринг. И даже полностью заменяют ими личное авто.

Хотя у такси с каршерингом есть свои недостатки. Главный из них: сервисы развиты далеко не везде. Особенно каршеринг.

Помимо этого, возможности передвижения там ограничены, машины постоянно разные, а штрафы за нарушения большие. К тому же, и тут не скрыться от роста цен на авто. Пока дорожают машины и обслуживание, будут дорожать и такси с каршерингом. Это ведь точно такие же автомобили, которые стареют и ломаются.

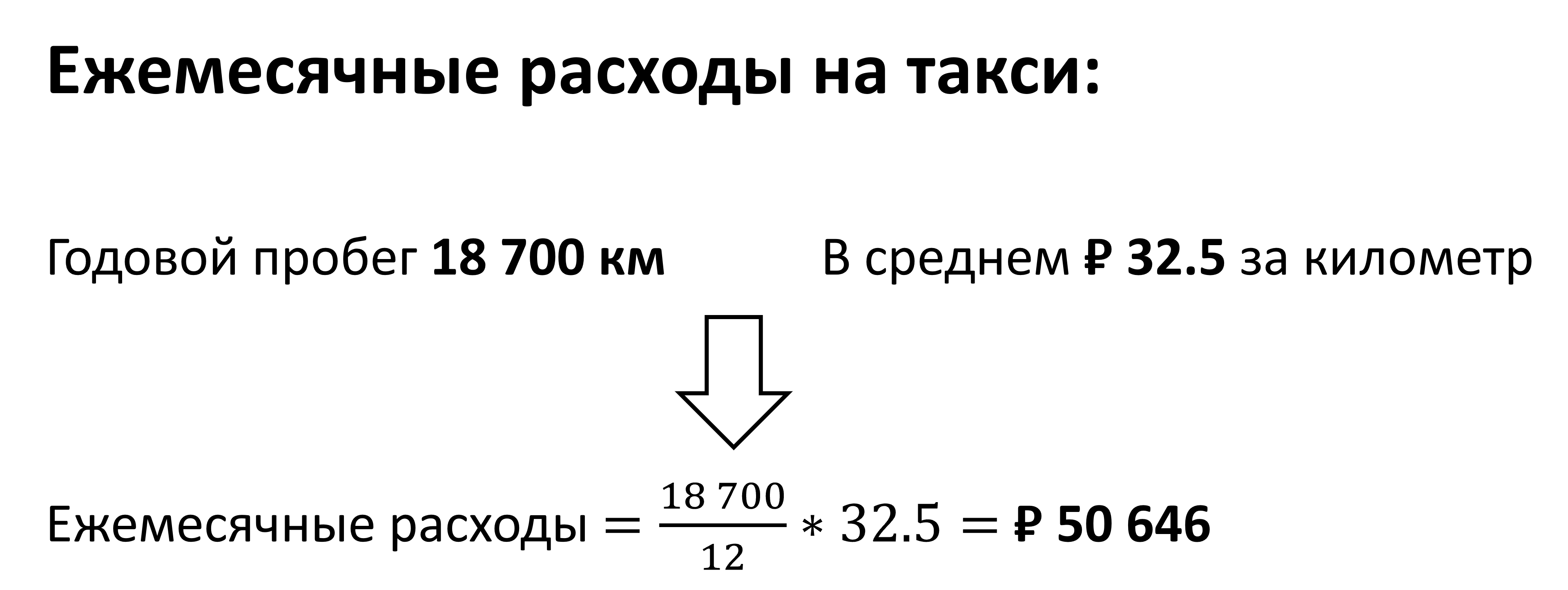

Но давайте прикинем, есть ли экономия в деньгах. Начнём с такси, где всё довольно просто: Росстат буквально считает среднюю цену проезда одного километра. Этим летом она была 32,5 рубля – рекорд за 10 лет.

%20%D0%A1%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C%20%D0%BA%D0%B8%D0%BB%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B0%20%D0%BD%D0%B0%20%D1%82%D0%B0%D0%BA%D1%81%D0%B8.png)

При этом наш Chery Tiggo 4 pro относится к классу “комфорт”: не самый дешёвый тариф и не самый дорогой. А вот картинка со всеми цифрами. С пробегом 18 700 км в год получаем, что в такси нам придётся оставлять больше 50 000 ежемесячно.

Это много, но всё равно ниже, например, расходов на машину, взятую в кредит.

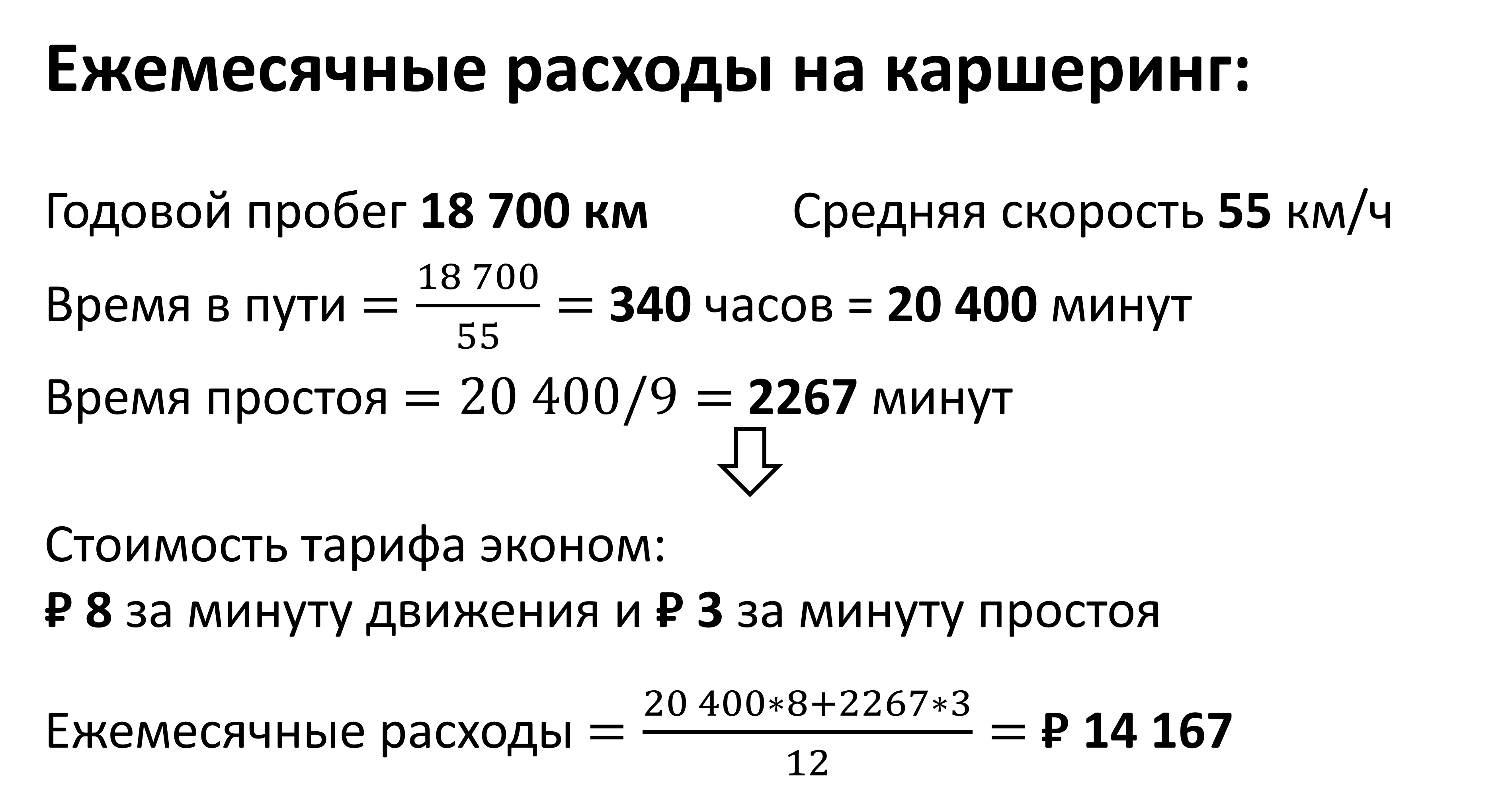

Теперь посмотрим каршеринг. Тут хотя бы не надо платить за водителя. Всё делаем сами, значит, должно получаться дешевле. Так ведь? Проверяем.

Расчёты тут будут посложнее, но разберём всё по порядку. Опять же, берём 18 700 километров пробега в год и среднюю скорость движения по городу – 55 км в час. По крайней мере, такие цифры приводил для Москвы глава департамента транспорта.

%20%D0%A1%D1%80%D0%B5%D0%B4%D0%BD%D1%8F%D1%8F%20%D1%81%D0%BA%D0%BE%D1%80%D0%BE%D1%81%D1%82%D1%8C%20%D0%B4%D0%B2%D0%B8%D0%B6%D0%B5%D0%BD%D0%B8%D1%8F.png)

Получаем условно 340 часов в год чистого движения на каршеринге. Что получаем?

Наш Chery Tiggo 4 pro можно найти даже в самом дешёвом тарифе. В итоге каршеринг обходится в 14 000 рублей каждый месяц.

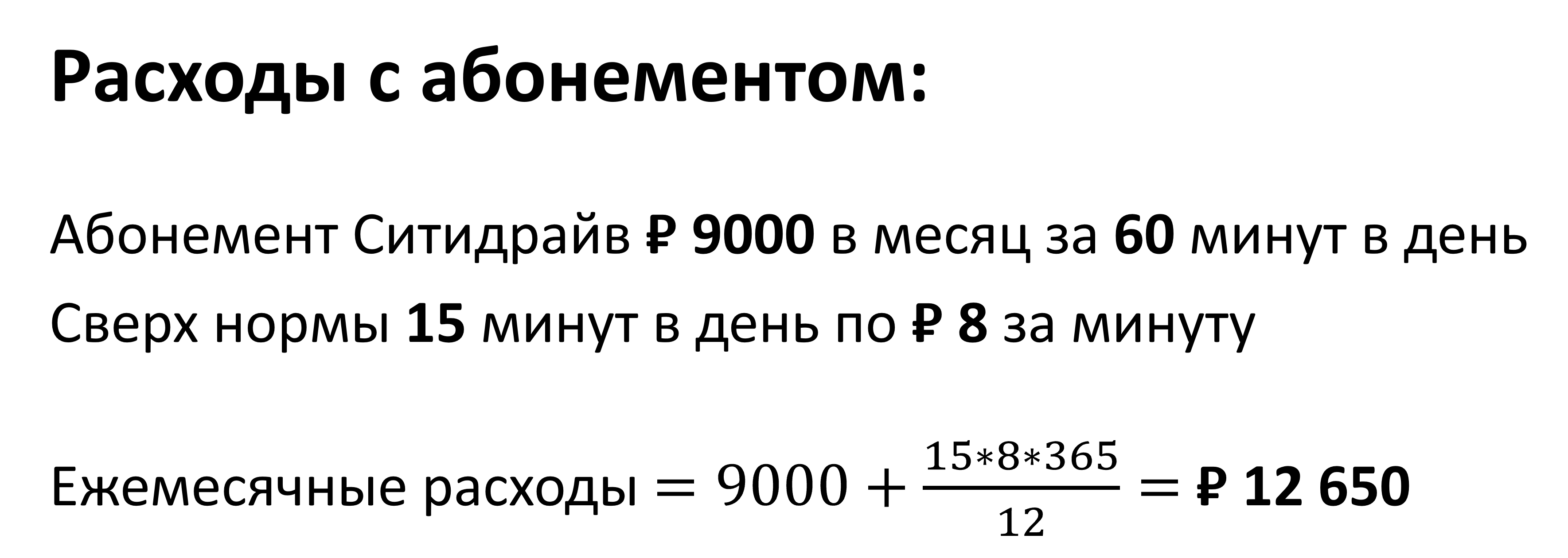

А ведь у сервисов есть и более выгодные тарифы, если вы катаетесь регулярно. С ежемесячным абонементом выходит вообще около 12 000 рублей.

Получается, каршеринг выгрывает у личного авто, взятого в кредит или рассрочку. Хотя если мы покупаем машину без займов, то личное авто остаётся выгоднее всего.

Конечно, во всех расчётах мы не учитываем потерю стоимости личной машины и перспективу продажи спустя несколько лет. Но масштабы понятны.

Что в итоге получается – выгоден личный автомобиль или нет?

Цифры – это одно дело, а финансовая ситуация у каждого разная. Для большинства людей нужно определиться вот с чем:

- Как часто вы используете машину? Может быть, личное авто будет простаивать на парковке и ржаветь?

- Есть ли у вас ресурсы, чтобы купить авто без кредита или с минимальным долгом?

- Насколько для вас принципиален комфорт и свобода личного авто?

- Насколько развит каршеринг у вас в городе?

Затем посчитайте расходы аналогично тому, что сделали мы.

Только вот появляется ещё один интересный нюанс. Допустим, у нас достаточно денег, чтобы купить машину с ходу, без кредита. Это, напомним, самый выгодный вариант.

Но раз у нас накопилась большая сумма, может быть, лучше этот капитал использовать с делом? Не замораживать деньги в четырёх колёсах, а, наоборот, получать доход с вложений и продолжать ездить на старой машине, такси или каршеринге? Давайте снова считать.

Самый простой выход здесь – это деньги на вкладе. Тем более ставки вон как выросли за последнее время. С наших 2,4 млн рублей мы можем получать почти 30 тысяч ежемесячно.

.png)

Ещё есть более рискованные, но и более доходные вложения – облигации. Не будем отходить далеко от автомобильной тематики и посмотрим бумаги каршерингов, дорожных служб и других подобных компаний. С наших сбережений тут можно зарабатывать от 26 000 до 34 000 рублей в месяц без учёта налогов.

.png)

.png)

.png)

И эта сумма полностью покроет, например, расходы на каршеринг или частично обеспечит затраты на такси.

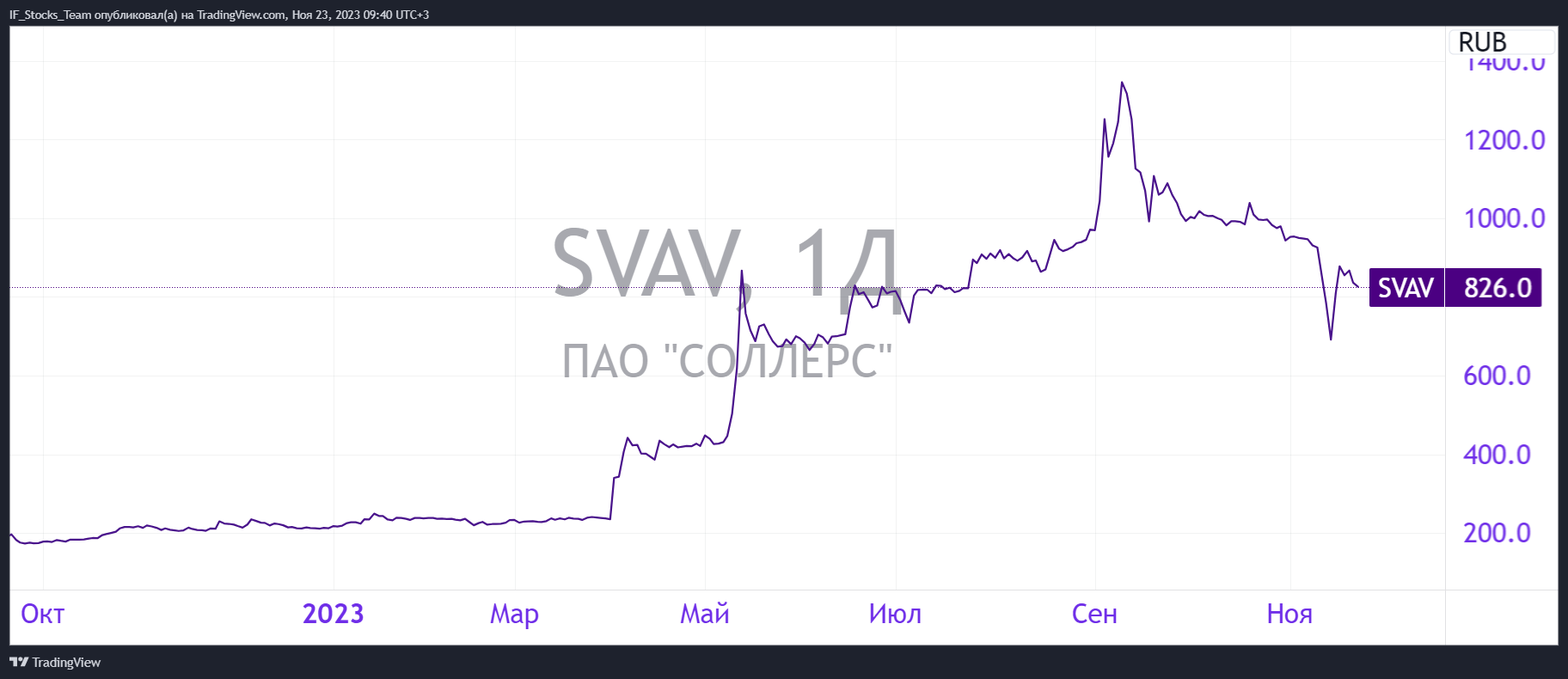

А для любителей риска можно посмотреть на акции автокомпаний – благо парочка таких у нас на рынке есть. Это бумаги Соллерс и КАМАЗа.

Далеко не голубые фишки, но всё же. Хотя акции в целом никогда не гарантируют доходность, поэтому тут нужно быть аккуратней.

В итоге получается, что выбор машины усложняется ещё и альтернативными издержками. Может быть, вам важнее сохранить и приумножить капитал, а комфорт личного авто останется на втором плане?

Заключение

Личный автомобиль – дорогое удовольствие, если у вас нет денег на его покупку. Но можно смотреть шире – вдруг вам вовсе не нужна своя тачка? А сэкономленные деньги можно вложить, получать доход и пользоваться альтернативными видами транспорта.